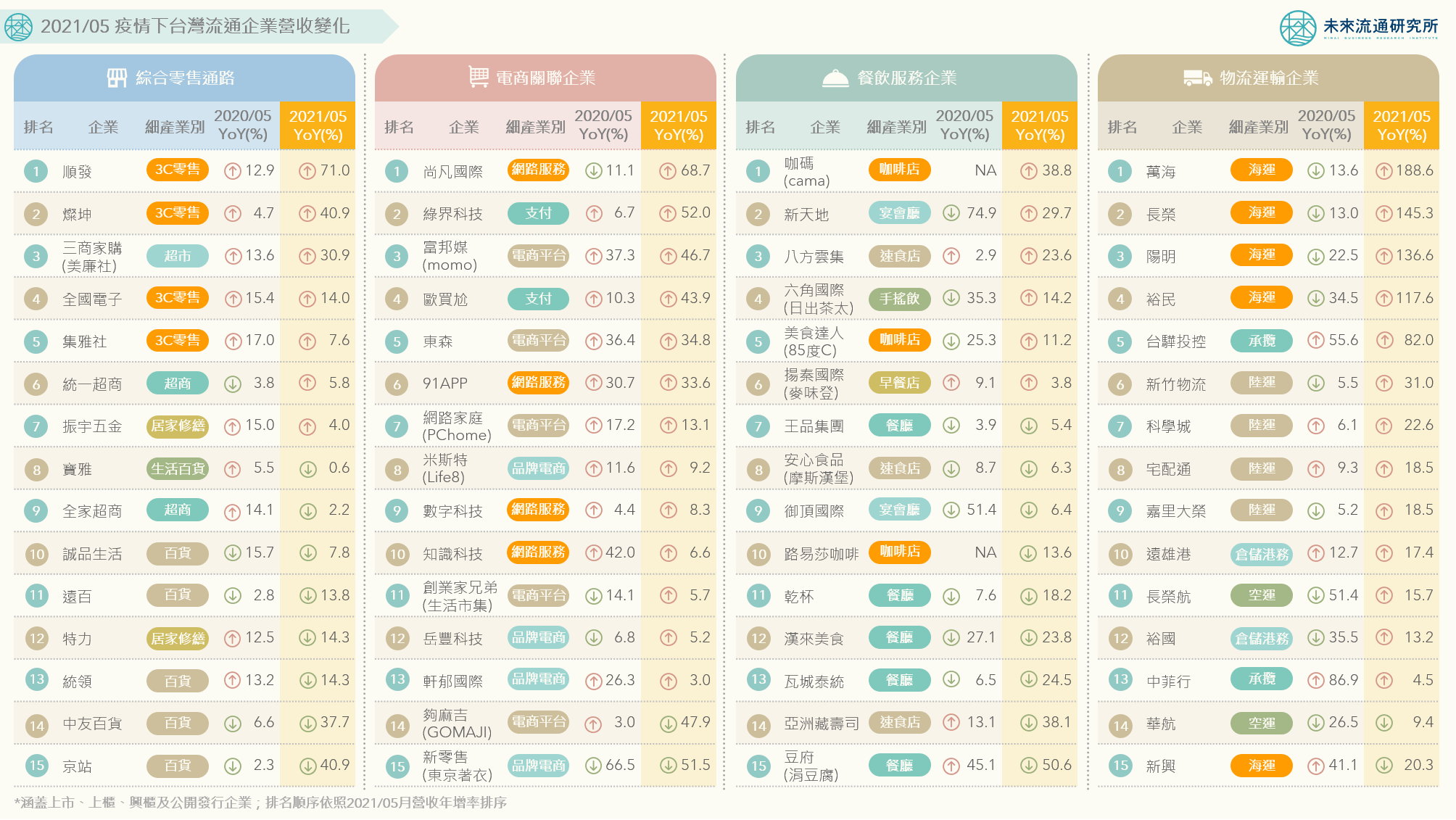

【商業數據圖解】情報應援系列:2021/05疫情下台灣流通企業營收如何變化?

2021年5月,台灣疫情驟然升溫,民眾消費行為與整體經營環境迎來劇變,企業難以再遵循過往經驗法則進行決策,各種挑戰接踵而來:現有資源是否足以支撐至消費回暖?應該迅速止血或是積極轉型?即使為疫情下業務受益業別,亦難以評估該如何適切投入資源,以因應短期內非理性爆量的市場需求?企業永續經營能力充滿了未知變數。 以零售、電商、餐飲、物流等產業別為核心的流通型企業,在疫情進逼下的應對能力,不僅象徵著台灣核心服務業別強韌且富有彈性的經營實力,也成為台灣社會度過疫情管制的關鍵供應鏈,支撐著民生物資、居家飲食、醫療配送等重要社會命脈。 未來流通研究所盤點台灣零售、電商、餐飲、物流等流通型企業今(2021)年5月份營收數據,並進行3年期(2019-2021)同期比較,藉由營收年變化率觀測疫情衝擊下各類型企業受到的具體影響。哪些類型企業相較2020年已做足因應對策並抓住發展契機,而哪些類型企業則再次遭受嚴峻打擊? 實體零售業冰火兩極:3C家電零售爆發成長,百貨賣場全面衰退 連鎖實體零售業為台灣規模最大的內需服務產業,但在疫情社交管制下形成冰火兩極營收變化。例如3C家電零售業受惠於居家上班與遠距上課帶來的設備採購需求,加上在宅娛樂市場成長推升,2020及2021年5月營收均迎來大幅成長。其中順發2021年5月營收年成長幅度高達71.0%,燦坤及全國電子也分別成長40.9%及14.0%。而做為民生物資主要供給通路,三商家購(美廉社)營收亦年增30.9%。然而另一方面,百貨賣場營收卻全面陷入衰退,例如以軌道商場經營為特色的京站2021年5月營收年減40.9%,中友百貨及遠百亦分別下跌37.7%及13.8%。