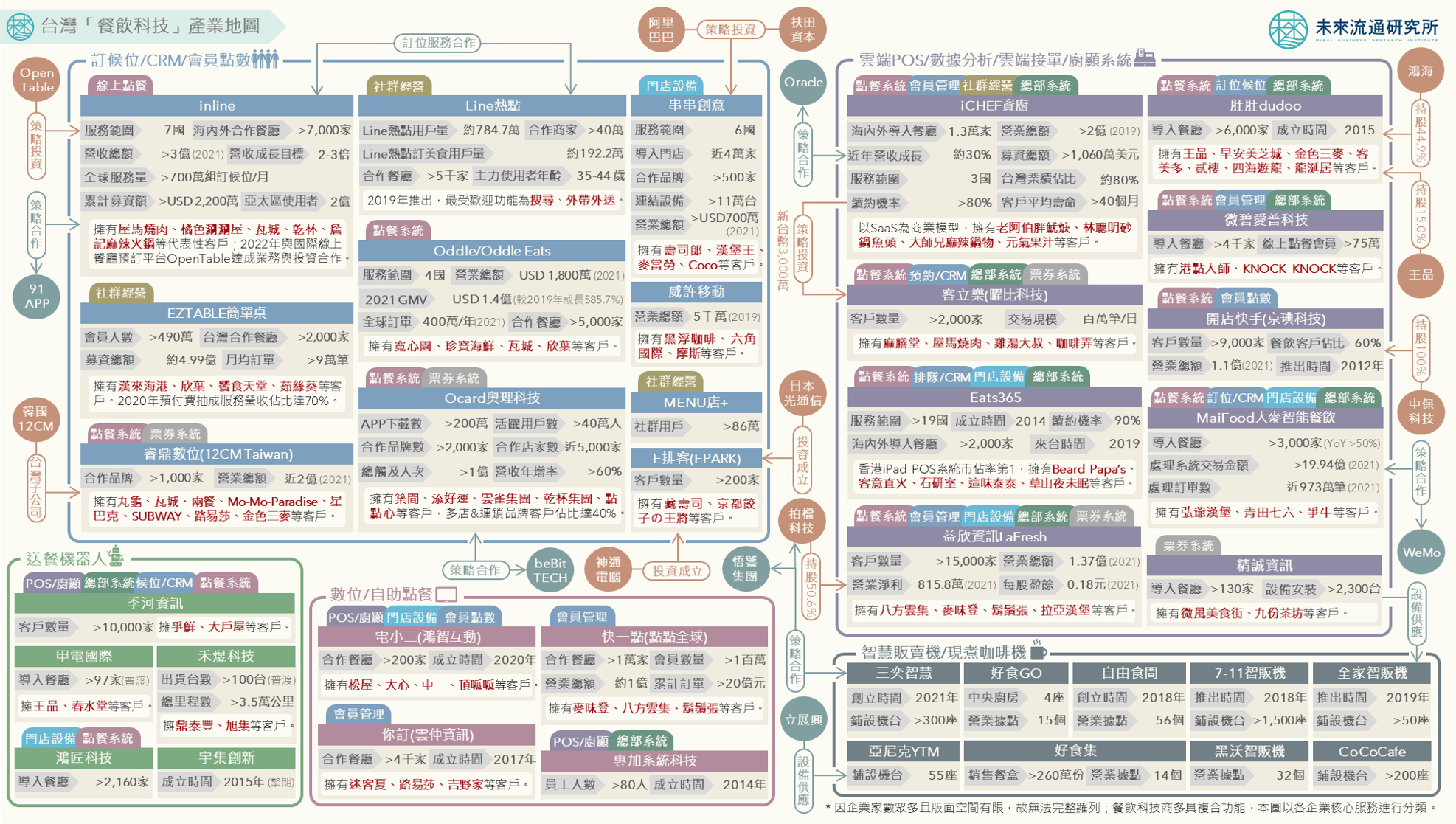

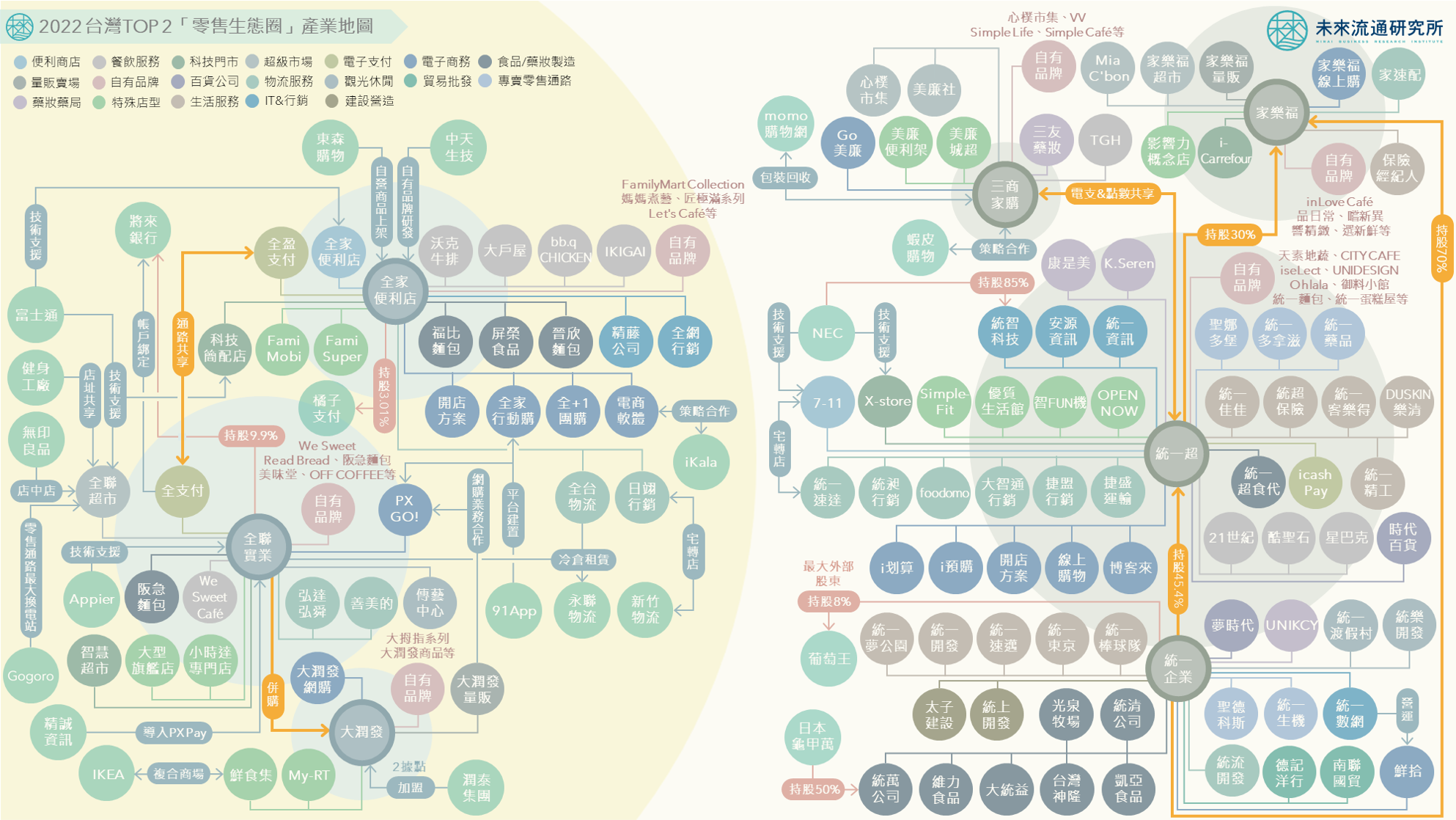

【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估

3個台灣「餐飲門店數&餐飲科技」市場評估新情報news! 💡 2019-2022逆勢展店餐飲業別:便當/自助餐、手搖飲、咖啡館、吃到飽餐廳、早餐店 💡 高門店數餐飲業者排行:瑞麟美而美、早安美芝城、弘爺漢堡、八方雲集、清心福全、星巴克 💡 2022-2027餐飲科技市場評估:雲端POS&KDS成為「連鎖餐飲企業」標配,線上訂位&點餐系統&送餐機器人成長動能強勁 受惠於管制措施放寬以及疫情後強勢反彈的餐飲消費力,2022年台灣餐飲產業營業規模年增17.70%至新台幣6,698億元新高,創下近10年最高年增幅,且多數次產業別門店數已超越2019年疫情前水準。門店數成長幅度TOP 5業別分別為早餐店、吃到飽餐廳、咖啡館、手搖飲/冰果店、以及便當/自助餐店,疫情期間家數逆勢增長13.6%至23.3%,為2019-2022年台灣展店力道最強勁的餐飲型態。