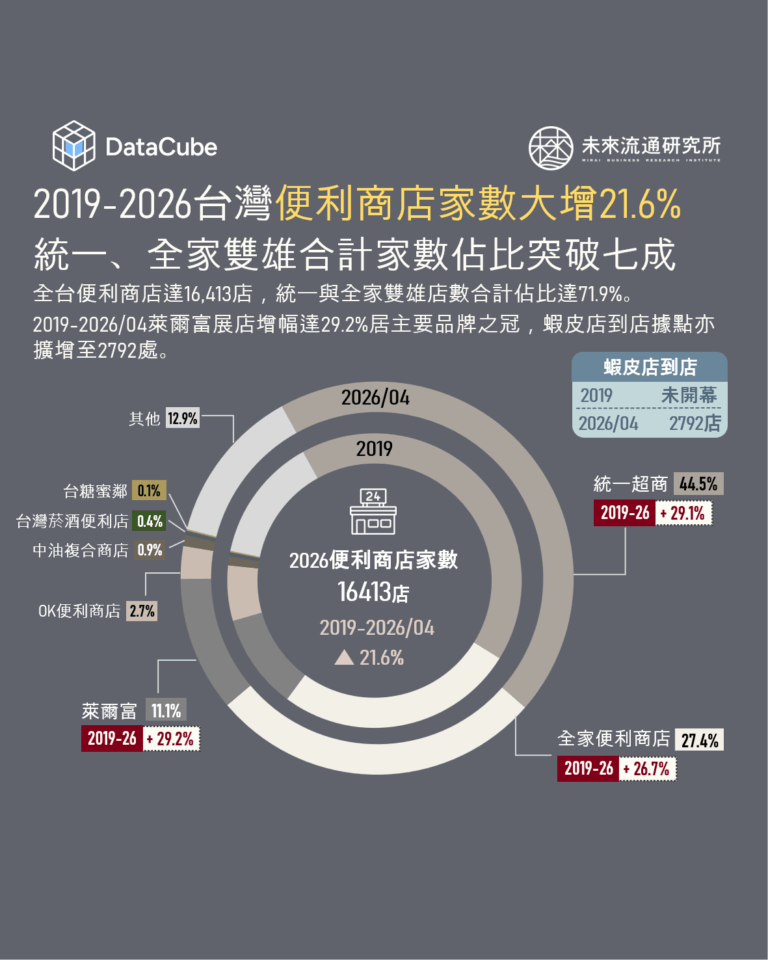

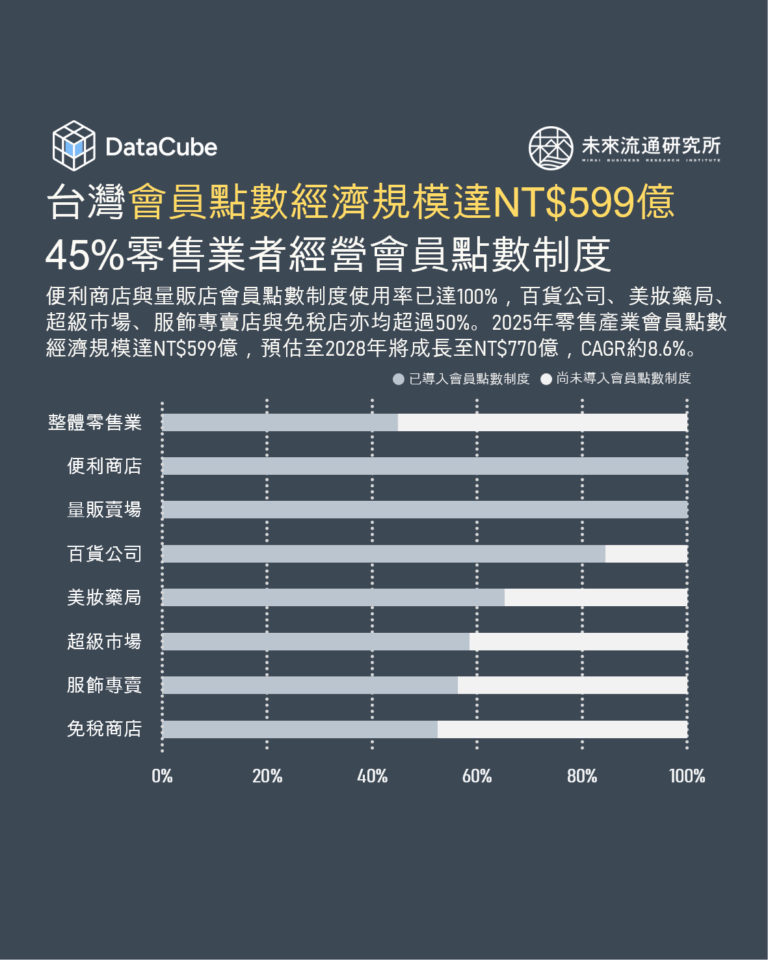

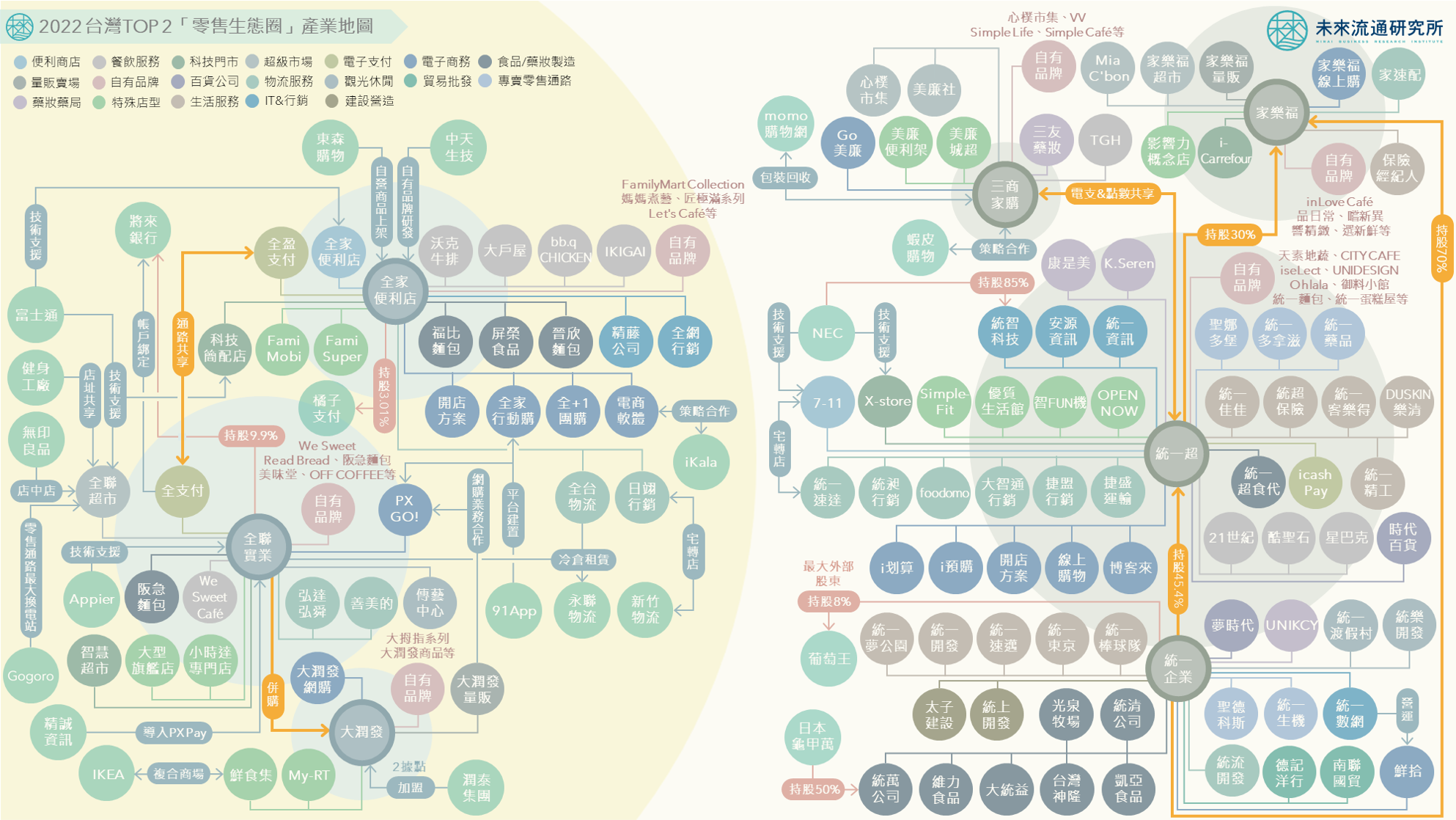

3個「2022台灣TOP 2零售生態圈」新情報news!

💡 關鍵併購+策略結盟:台灣零售業形成產業生態圈共生風貌

💡 疫後零售集團新戰場:OMO全通路、電子支付&數位會員、自有品牌

💡 外部科技業者參戰:零售科技、數位工具整合加速產業共通性成長

2020年後,台灣零售業進入劇烈的產業地殼變動時期,不僅多項主要次產業別規模變化幅度寫下近10年新高,大型企業併購項目與通路間策略性聯盟亦陸續湧現。做為規模龐大的內需消費市場標誌,台灣零售業正以大型零售集團間的資本併購及策略結盟為核心,延伸鋪展成為規模更大、涵蓋範圍及影響層面更加廣泛、參與業態更加豐富多元的生態圈競合風貌。各家品牌及周邊企業則在持續滾動成長的生態圈中,各自定錨最佳生態棲位(Ecological Niche),以滿足消費者需求及提供創新解決方案為目標,與生態系中業者演化共生出各項具獨特性與互補性的商業能力,並逐漸形成密不可分的企業關聯網絡。

未來流通研究所首度提出2022台灣TOP 2「零售生態圈」產業地圖,分析系統中高達19項的服務機制與外部企業的關聯網絡,並結合重點事件分析,不僅可做為觀測產業生態圈變化之重要參考,更是研究團隊篩選為2022年度台灣零售產業地圖總結的成果。

關鍵併購+策略結盟:台灣零售業形成產業生態圈共生風貌

①統一超商+家樂福+三商家購:擁有綿密零售網絡布局的統一超商,為台灣規模最大的零售生態圈核心。最主要的體系特徵是以統一企業及統一超商(合併營收2,627億元)為主體,進行多項轉投資或集團內業務開拓,旗下主要零售通路包含7-ELEVEN、康是美、聖德科斯、時代百貨、博客來、7-ELEVEN線上購物、鮮拾等,以及台灣星巴克、21世紀、酷聖石等餐飲服務,並進一步擴大至統一佳佳、統一渡假村、統一精工等娛樂與生活服務。2022年統一集團收購台灣家樂福(合併營收約810億元)全部股權,取得超過340間量販及超市門店通路,並於同年與擁有美廉社、三友藥妝Tomod‘s、心樸市集等品牌的三商家購(合併營收140億元),達成iCash pay及OPEN POINT電子支付&會員點數共享策略合作,構成合計營業規模高達3,577億元的龐大零售生態圈(僅總計綜合零售企業合併營收)。

②全聯實業+大潤發+全家便利商店:另一項零售生態體系則是由超市龍頭全聯實業(合併營收1,590億元)與全家便利商店(合併營收837億元)的結盟合作所構成。其中全聯實業除擁有1,124家超市門店、PXGo!全聯線上購外,亦於2021年收購大潤發(合併營收約267億元),正式跨入量販業態經營;而全家便利商店除超商本業外,亦擁有沃克牛排、大戶屋等知名餐飲品牌,以及全台物流、日翊行銷等物流服務事業體。2021年全聯與全家便利商店達成全支付(全聯)及全盈支付(全家)的電子支付策略結盟,雙方承諾雙邊通路共享。再加上眾多外部業者的商業合作,如無印良品及健身工廠與全聯在門店複合經營與店址共享方面的合作、將來銀行與全支付的業務與資本合作、永聯物流及新竹物流的倉運協力等,共同支撐起合計營業規模達2,694億元的零售生態圈。

疫後零售集團新戰場:OMO全通路、電子支付&數位會員、自有品牌

①OMO全通路布局:統一超商為台灣最具代表性的OMO全通路布局集團之一,擁有橫跨超商、百貨、藥妝等實體通路的多元布局外,近年更持續擴張旗下線上購物服務,包括全台最大網路書城博客來、7-ELEVEN線上購物中心、i預購、i划算、以及開店平台等多元功能;而預定2022年併入的台灣家樂福,涵蓋量販與超市體系,與統一超現有OMO布局具備高互補性。另一方面,全聯實業以綿密的實體據點與成熟的供應鏈體系為基礎,於2019年正式推出PXGo!線上購,並逐步擴大提供小時達、分批取、預購/團購等多樣化線上服務功能,全面掌握消費者生鮮食材與日用品的即時採購需求,再加上併入大潤發量販體系的跨業布局,成為支撐營收持續增長的重要基礎。

②電子支付&數位會員:統一超商、全家便利商店及全聯實業近年均積極投入電子支付&數位會員經營。其中布局最早的統一超商,以icash Pay及OPEN POINT會員點數等為基礎,旗下數位會員生態圈已突破1,500萬、電支使用人數達97.4萬。2022年8月開業的全支付(全聯),截至10月份使用人數已達214.7萬人,超越悠遊付成為全台使用人數第3高的電支機構。與全支付達成通路共享的全盈支付(全家),使用人數亦達90.1萬、整體數位會員規模同樣突破1,500萬,以電子支付&數位會員為核心的零售生態圈已形成涇渭分明的競合局勢。

③自有品牌商品:受惠於統一企業的食品製造優勢,統一超商率先推出麵包、咖啡、鮮食等多項自有商品,並於2016年展開精細化自有品牌布局,例如主打健康食飲品的iseLect、強調高品質生活用品的UNIDESIGN等,而併入的家樂福量販亦擁有多項深植民心的自有品牌商品。全聯實業近年同樣積極展開自有品牌布局,例如We Sweet、Read Bread、美味堂等;全家則持續深耕拓展具高代表性的FamilyMart Collection自有品牌商品,使自有品牌逐步成為零售業最具獨特性的關鍵戰場之一。

外部科技業者參戰:零售科技、數位工具整合加速產業共通性成長

歐美、日本等現代化流通產業,均呈現出零售業者與特定外部科技解決方案供應商間建立長期穩定合作關係的「擁兵自重」特色。在疫情的推波助瀾下,台灣大型零售集團與外部零售科技&數位工具企業的策略合作日益緊密,進一步構成各自生態系統的特徵。

①零售門店科技:統一超商零售科技的導入與應用多由集團內部或轉投資事業體自行開發,形成集團高度主導的應用特徵。例如極具代表性的ibon便利生活站,即由統一集團旗下安源資訊負責研發及維運。值得一提的是,日本NEC為7-ELEVEN體系少數長期全面合作的外部科技夥伴,合作項目包括新世代POS機以及科技店型X-Store的技術支援等。此外,統一超商亦與NEC合資成立統智科技,提供流通產業資訊系統整合服務。全聯實業與外部企業合作則相對積極,例如近年快速推進的自助結帳機、電子標籤、智慧貨架等門店科技導入計畫,當中多項技術即採用日本富士通(FUJITSU)解決方案;而做為同生態圈的另一家核心業者,全家便利商店亦與日本富士通在POS機、生活資訊機台及科技店型開展等方面擁有合作關係。觀察兩大零售生態圈背後的門店科技布局戰場,更能夠看出其鮮明的差異性。

②數位行銷&分析工具:零售業者近年已將數位行銷&分析工具視為開闢第二營收戰線的關鍵。統一超商同樣採集團自建模式,以自營OPEN POINT APP為核心,整合旗下7-ELEVEN(超商)、康是美(藥妝)、夢時代&時代百貨(百貨)、foodomo(外送平台)、BEING(健身房)、星巴克&21世紀(餐飲業)、博客來(電商)等多元品牌,打造共通性交叉行銷模式;此外,統一企業亦轉投資成立統一數網,提供連結OPEN POINT點數平台的數位行銷解決方案。以全聯&全家為核心的生態圈陣營則採取外部協力模式,積極與近年成長快速的數位行銷工具業者合作,例如91APP同時為PXGo!全聯線上購及全家行動購的平台建置商,精誠資訊協助全聯推出線上支付PX Pay、並提供全家科技店互動智慧販賣機。此外,2022年全聯與Appier合作利用AI技術強化數據分析應用,全家則於2021年導入阿物科技AI行銷自動化解決方案,同時與iKala合作推動社群電商服務。集團自建與外部協力模式各有其優劣勢,但以科技能力提高生態圈服務效率,已成為疫情後零售業者的主要發展方向與資源投注焦點。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

資料來源:未來流通研究所

【Industry Landscape Analysis】Taiwan’s TOP 2 Retail Ecosystem–The Future of Retail in Taiwan