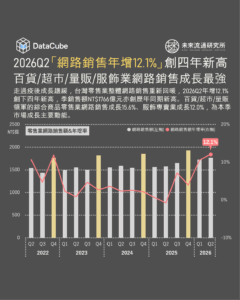

【DataCube】2026Q2台灣「網路銷售年增12.1%」創四年新高

2026年第二季台灣零售業網路銷售額年增12.1%至NT$1766億元,不僅創下歷年同期新高,亦為2022Q2以來近四年最高單季增幅。累計2026年上半年零售業網路銷售額達NT$3493億元,年增11.3%,高於同期間整體零售業營業額4.1%的成長表現。顯示此波成長除受整體零售景氣回升帶動外,零售交易持續向數位通路移轉,包括純電商平台及實體零售業者透過官網、App及其他線上通路所創造的銷售,均為推升網路銷售的重要動能。 進一步觀察主要業別表現,綜合商品零售業為2026Q2最明確的實體零售成長引擎,網路銷售額年增15.6%至NT$125億元,創下歷史新高,年增幅亦為2023年以來單季最高;網路銷售額佔該業別營業額比例同步年增0.3個百分點至3.1%。此一成長反映大型綜合商品零售業者正加速將既有龐大會員基礎、密集門市網絡與採購規模轉化為數位競爭優勢,透過整合線上購物、會員App、門市取貨與物流配送等服務,突破實體店面的坪效及貨架空間限制,逐步形成線上線下相互導流、服務與庫存資源共享的全通路營運模式。 此外,服飾專賣零售業網路銷售額亦年增12.0%至NT$90億元,網路銷售佔比年增0.3個百分點至10.3%。服飾商品具有高度視覺化、商品更新速度快及促銷活動頻繁等特性,適合透過社群內容、直播、品牌官網及行動App導購,加上實體門市可支援試穿、退換貨與取貨,使服飾業成為台灣實體與數位通路整合程度較高的零售業別。 另須注意的是,2026年上半年網路銷售重返雙位數成長,部分亦受到2025年同期基期偏低影響。若將觀察期間拉長至兩年,2026Q2網路銷售額較2024Q2累計成長約11.2%,換算年均增幅約5.5%,雖低於單季12.1%的增幅,仍顯示市場已逐步擺脫前一年度的停滯走勢,重回穩健擴張軌道。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】2026Q2台灣「零售成長6.1%」創三年新高 2026/08/10 【DataCube】2026Q2台灣「零售成長6.1%」創三年新高 2026/08/03 【DataCube】2026H1台灣出境人次創1065萬同期新高 2026/07/28 【DataCube】台灣「百貨商場市佔率」版圖變化 2026/07/19 【DataCube】2025台灣便當經濟規模突破NT$500億 2026/07/02 【DataCube】台灣「消費性商品」進口成長率TOP 10 2026/06/22

【DataCube】2026Q2台灣「零售成長6.1%」創三年新高

台灣零售業自2025年罕見衰退0.2%的低谷中強勁復甦,2026Q2營業額年增6.1%,創2023Q3以來近三年新高。值得注意的是,多數重要零售業別均於近兩季間創下近三年最高增幅,顯示本波成長並非集中於單一通路或特定商品類別,而是涵蓋實體通路、線上零售、耐久財、居家用品及健康美容等多元消費領域,反映整體消費需求回暖。 主要零售業別中,以百貨公司(+10.4%)、服飾專賣(+8.3%)及電商購物(+8.2%)的成長表現最為突出。其中百貨公司及服飾專賣擺脫過去兩年相對疲弱的成長表現,成為本季成長最強勁的主要零售通路。 另一方面,部分零售業別亦連續兩季維持亮眼成長。其中電商購物於2026Q1及Q2分別成長7.8%及8.2%,連續刷新近三年最高增幅,顯示線上零售逐步走出疫情後成長趨緩的低潮。值得注意的是,在百貨、服飾等實體通路同步成長的情況下,電商仍維持接近8%的增幅,顯示本波零售市場呈現線上與實體通路同步成長趨勢;此外,3C家電連續兩季成長8.1%及7.3%,家居用品成長5.3%及5.5%,美妝藥局亦維持5.1%及4.9%的穩健增幅,同步展現明確的消費回暖趨勢。 規模龐大的汽機車零售業雖然季度增幅未創近三年新高,但仍於2026Q2由負轉正、成長4.7%,結束此前六個季度的連續衰退;燃料零售業亦年增12.2%,同樣終結連續十季負成長,顯示部分先前表現相對疲弱的零售業別亦已出現回升走勢。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣「百貨商場市佔率」版圖變化 2026/08/03 【DataCube】2026H1台灣出境人次創1065萬同期新高 2026/07/28 【DataCube】台灣「百貨商場市佔率」版圖變化 2026/07/19 【DataCube】2025台灣便當經濟規模突破NT$500億 2026/07/02 【DataCube】台灣「消費性商品」進口成長率TOP 10 2026/06/22 【DataCube】2019-2026台灣便利商店家數大增21.6% 2026/06/14

【商業數據圖解】2025台灣「餐飲與觀光休閒」產業市佔率英雄榜

3個台灣2025「餐飲&觀光休閒」產業市佔率關鍵情報:💡餐飲產業:一般餐廳業以多品牌集團為主要成長動能;咖啡館業集中度居首位;中型速食、連鎖早餐、空廚業者成長亮眼💡旅遊產業:觀光旅館業成長集中於都會區,台北W及台北漢來表現亮眼;大型旅行社市佔率下滑,旅遊服務市場朝多元化發展💡休閒產業:遠雄巨蛋與北捷遊憩事業成長顯著,都會型場館成為休閒市場新動能;健身及運動服務業CR2增至56.1%從產業經濟與競爭結構角度觀察,市佔率具備較營收變動指標更高的相對性與產業可比較性,能夠更加細緻地錨定個別企業於所在產業中的相對位置與滲透表現。尤其在餐飲服務、觀光旅遊及休閒娛樂等業者眾多、消費選擇高度分散的服務型產業中,市佔率不僅是衡量企業市場地位與品牌影響力的核心指標,甚至能夠直接影響業者在營收穩定性、品牌影響力、資源整合以及長期獲利能力等領域中的表現。一般而言,較高的市場佔比通常代表業者具備更為廣泛的品牌觸及、顧客基礎與通路網絡,並能夠在採購、行銷、會員經營及資源整合等方面形成規模效益;在高度依賴品牌信任、消費體驗與口碑傳播的餐飲及觀光休閒產業中,領先業者亦較有能力將既有客流轉化為跨品牌、跨場域或多元服務收入。此外,在產業逐步邁向成熟、連鎖化與整併階段時,市佔率的結構組成與長期變動,亦可作為觀察產業生命週期、競爭門檻及市場資源流向的重要依據。本次調查結果顯示,2025年台灣一般餐廳業(含吃到飽餐廳)中,王品、饗賓、漢來及瓦城等大型集團持續擴大營運規模,惟受商圈特性、菜系偏好、價格帶與在地消費需求等因素影響,整體產業仍維持高度分散的競爭結構,單一品牌或集團難以全面涵蓋不同區域與消費情境,市場仍由眾多單店、區域型業者及中小型連鎖品牌共同構成。相較之下,咖啡館業為本次調查中集中程度最高的業別,2025年前三大品牌合計市佔率達81.1%,反映大型連鎖品牌藉由密集展店、產品標準化、會員經營及外帶需求,持續強化規模優勢與市場滲透率;快餐速食與早餐店產業呈現大型連鎖品牌市佔率與排名相對穩定、中型連鎖業者成長表現亮眼的市場結構。此一趨勢顯示日常餐飲需求正由少數大型速食品牌,延伸至早餐、鍋貼、壽司及其他兼具高消費頻率與剛性需求特性的餐飲型態;宴會廳及團膳空廚業方面,空廚業者近年以長期累積的中央廚房、食品安全管理及大量標準化生產能力為基礎,將業務延伸至鮮食製造、團膳、零售及電商通路,在業務範圍擴大及通路布局日益多元帶動下,營收規模與市佔率均顯著攀升。觀光旅館業方面,2025年前三大業者合計市佔率略降至15.0%,反映市場在新設及新進旅館陸續加入市場,以及地理區位、住宿定位、客源結構與單館規模差異等因素影響下,營收廣泛分布於不同地區、品牌及旅館類型,尚未形成由少數集團高度主導的競爭結構;旅行及相關服務業方面,雖然2025年出境旅遊人次創下歷史新高,雄獅、東南及五福等大型旅行社合計市佔率卻較2024年下滑,顯示市場新增旅遊需求未完全由傳統大型旅行社承接,而是分散至自由行、航空公司與旅宿業者直訂、線上旅遊平台、客製化行程,以及中小型專業旅行業者等多元服務管道。場域型休閒娛樂業涵蓋遊樂園及各式休閒娛樂場館,近年成長動能趨於多元。除傳統遊樂設施與觀光目的地外,亦延伸至位於人口密集區、交通節點及核心商圈的都會型大型場館。2025年遠雄巨蛋事業與北捷遊憩事業市佔率快速提升,顯示場館營運業者透過增加活動內容、提高設施使用頻率及擴大消費情境,成功將既有交通與商圈人流轉化為實際營收基礎;健身中心與運動服務業方面,前兩大業者世界健身與柏文健康合計市佔率較2024年成長0.8個百分點至56.1%,顯示大型連鎖業者憑藉據點網絡、跨館使用、教練與課程體系及會員經營能力,持續承接市場新增消費力。不過,歸屬於其他類別中的業者佔比仍超過40%,顯示除大型連鎖健身房外,產業仍由私人教練工作室、瑜伽與皮拉提斯等專項運動空間、區域型健身房,以及賽事籌辦與專業運動服務業者共同構成。市場在朝向大型連鎖規模化發展的同時,亦持續透過專項化、個人化及彈性消費模式維持多元競爭結構。未來流通研究所彙整台灣餐飲、觀光及休閒產業相關經營數據,並依關聯企業於特定業別所產生的營收規模進行分類與計算,定期發布主要次產業市佔率調查成果,作為觀察各業別競爭結構、企業相對位置與市場變化趨勢的分析基礎。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2026【商業數據圖解】2025台灣「零售與電商」產業市佔率英雄榜2026【市場預測圖解】台灣「便當經濟」關鍵數據與趨勢動向2026【市場預測圖解】台灣「運動經濟」關鍵數據與趨勢動向2026【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行2026【市場預測圖解】台灣「低溫食品」關鍵數據與市場預測2026【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析2026【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析2026【市場預測圖解】台灣「咖啡經濟」產業規模與趨勢動向2026【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽2026【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2025【商業數據圖解】2024台灣「餐飲與觀光休閒」產業市佔率英雄榜資料來源:未來流通研究所【Key Data Diagram】2025 Taiwan Food Service and Tourism & Leisure Industry Market Share Rankings 相關文章Relevant Articles 【商業數據圖解】2025台灣「餐飲與觀光休閒」產業市佔率英雄榜2026/07/31 【DataCube】2026H1台灣出境人次創1065萬同期新高2026/07/28 【DataCube】台灣「百貨商場市佔率」版圖變化2026/07/19 【DataCube】2025台灣便當經濟規模突破NT$500億2026/07/02 【市場預測圖解】台灣「便當經濟」關鍵數據與趨勢動向2026/06/29 【市場預測圖解】台灣「運動經濟」關鍵數據與趨勢動向2026/06/22

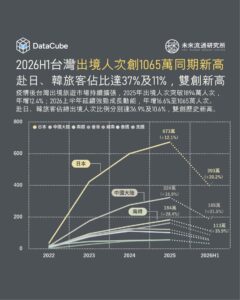

【DataCube】2026H1台灣出境人次創1065萬同期新高

台灣出境旅遊市場於疫情解封後高速成長,2025全年出境人次達1894.4萬人次,年增12.4%,創下歷史新高;2026上半年延續強勁成長力道,出境總人次達1065.5萬人次,較2025年同期成長16.6%,不僅為歷年同期新高,亦顯著超越2019上半年疫情前861.4萬人次水準。顯示國人海外旅遊已由疫情後的補償性消費,逐步轉為常態化且持續成長的旅遊需求。進一步觀察旅遊目的地變化,日本與韓國為近年推動台灣出境旅遊市場成長的主要動能。根據主管機關統計,2025年赴日及赴韓旅客分別達673.1萬及183.5萬人次,雙創歷史新高;2026上半年再度成長至393.3萬及113.2萬人次,同步刷新歷年同期紀錄,年增幅達20.2%及35.9%。其中日本穩居台灣最大單一出境目的地,2026上半年佔總出境人次比例達36.9%,創下同期新高;韓國佔比亦自2025上半年的9.1%提高至10.6%,同樣創下同期新高。另一方面,中國大陸及香港旅遊需求亦持續回溫,但出境人次及市場佔比仍未恢復至疫情前水準。2026上半年赴中國大陸旅客達184.7萬人次,年增21.5%,佔整體出境人次比例達17.3%;赴香港旅客則達87.3萬人次,年增11.4%。以目的地集中度觀察,2026上半年日本與中國大陸兩大目的地合計佔總出境人次比例達54.2%,較2025年同期成長1.8個百分點;加計韓國後,前三大目的地佔比達64.9%,成長3.3個百分點,可以看出台灣出境旅遊市場除規模持續擴大外,目的地分布亦呈現高度集中化特徵。相較之下,東南亞市場表現則相對分化,其中越南旅客人次於2025全年及2026上半年分別年減3.9%及3.8%;泰國2025全年旅客人次亦衰退8.4%,2026年上半年雖恢復成長6.0%,但仍低於整體出境市場增幅。越南及泰國佔總出境人次比例亦分別由2025上半年的6.8%及5.6%,降至2026上半年的5.6%及5.1%。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買Single Purchase 會員登入Login 相關文章Relevant Articles 【DataCube】2026H1台灣出境人次創1065萬同期新高2026/07/28 【DataCube】2026H1台灣出境人次創1065萬同期新高2026/07/28 【DataCube】台灣「百貨商場市佔率」版圖變化2026/07/19 【DataCube】2025台灣便當經濟規模突破NT$500億2026/07/02 【DataCube】台灣「消費性商品」進口成長率TOP 102026/06/22 【DataCube】2019-2026台灣便利商店家數大增21.6%2026/06/14

【商業數據圖解】2019-2025台灣「零售電商TOP 20」集團版圖變化

3個台灣「零售電商TOP 20」集團版圖變化關鍵情報:💡Top 10業者分析:生活型零售持續集中,統一超商、全聯、Costco為三大成長引擎;Costco與蝦皮購物展現強勁成長力道💡Top 11-20業者分析:大型複合式商場、美妝藥局及新興電商平台為高成長企業重心,酷澎台灣營收CAGR居TOP 20業者之冠💡日本零售產業結構變化參照:超高齡社會下B2C電商與藥妝藥局通路快速成長,民生基礎型通路更具規模化經營優勢近年台灣零售與電商市場正由單一通路競爭逐步轉向大型企業集團間的生態系競逐。觀察大型企業競爭力與版圖變化,不僅有助於掌握主要業者營收排名與市場集中度消長,更能夠進一步檢視大型集團在併購整合、跨業投資、通路布局、數位平台經營及會員生態系建構等方面的發展策略與市場影響力。另一方面,隨著各零售業態間界線日益模糊,便利商店、超市量販、百貨商場、專賣零售及電商平台間的競爭關係亦持續重組。因此,觀測TOP 20零售與電商企業本業營收排名及版圖變動,不僅能夠反映個別企業成長動能與經營成果,更是觀察整體零售市場資源集中、產業整合及競爭結構演變的重要領先指標。本次調查顯示,2019至2025年間台灣前十大零售與電商企業營收普遍維持穩健增長,其中便利商店、超級市場及會員制零售通路憑藉高頻消費特性、會員經濟及供應鏈整合優勢,持續展現穩健成長動能;平台型電商則由高速擴張轉向營運效率與獲利能力競爭,業者間成長表現逐漸分化;百貨公司與大型量販通路受消費型態轉變、市場成熟及產業整併等因素影響,營收成長動能相對平緩。前十大企業營收走勢亦反映出台灣零售產業正加速朝向集團化與高度集中化發展。近年大型零售集團持續透過併購整合、物流基礎建設、自動化投資、數位支付及會員生態圈布局,擴大通路規模與營運綜效,不僅推升本業營收,也進一步提高市場競爭門檻,使市場資源與消費流量持續向具備資本規模與整合能力的大型企業集中。相較之下,第11至20名業者排名與營收變化則主要呈現新興零售勢力崛起及消費需求演變。高成長企業主要集中於大型複合式商場、美妝藥局及新興電商平台,顯示即使整體產業集中度持續提升,帶動市場成長的企業類型與經營模式仍日益多元。除綜合型零售通路外,具備專業化經營、差異化定位及數位平台優勢的業態,也正逐步成為推動台灣零售市場成長與競爭版圖重組的重要力量。日本與台灣在人口結構、都市化程度、零售通路密度及消費生活型態等方面具有高度相似性,加上日本早於2007年即邁入超高齡社會,因此其零售產業在高齡化、少子化及人口減少過程中的長期發展趨勢,可作為研判台灣未來通路結構與消費需求變化的重要先行指標。2007至2024年間,日本超級市場、便利商店、藥妝藥局及物販類B2C電商市場規模仍持續擴張,顯示人口高齡化並不必然導致整體零售需求同步萎縮,而是使消費支出更加集中於食品、健康照護、日常生活用品,以及能有效降低購物時間、移動距離與搬運負擔的通路型態。換言之,日本零售產業的發展經驗顯示,高齡化與家戶小型化所帶來的影響,並非僅限於銀髮商品需求增加,而是進一步改變整體零售市場的商品結構、服務模式與通路功能,使業者更加重視近距離、小份量、即時便利、健康照護及到宅配送等服務特性,以回應高齡社會下消費者對於購物便利性、生活支援及時間效率提升的需求。未來流通研究所彙整2019至2025年間台灣TOP 20零售與電子商務企業本業營收數據,並同步盤點2021至2025年本業營收年均複合成長率(CAGR)前20大企業,分別自企業規模與成長動能面向檢視台灣零售與電商產業競爭版圖轉變,作為研判台灣零售與電子商務產業競爭結構及未來發展趨勢的重要參考依據。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2026【商業數據圖解】2025台灣「零售與電商」產業市佔率英雄榜2026【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP202026【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行2026【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析2026【產業地圖圖解】2026-2033 四都「軌道經濟商用不動產」開發地圖2026【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2026【關鍵排行圖解】台灣「2025Q4購物季電商平台流量」解析資料來源:未來流通研究所【Key Data Diagram】Changes in Taiwan's Top 20 Retail & E-commerce Group Landscape, 2019–2025 相關文章Relevant Articles 【商業數據圖解】2019-2025台灣「零售電商TOP 20」集團版圖變化2026/07/21 2019-2025台灣「零售電商TOP 20」集團版圖變化2026/07/21 【DataCube】台灣「百貨商場市佔率」版圖變化2026/07/19 【商業數據圖解】2025台灣「零售與電商」產業市佔率英雄榜2026/07/14 2025台灣「零售與電商」產業市佔率英雄榜2026/07/14 【DataCube】2025台灣便當經濟規模突破NT$500億2026/07/02

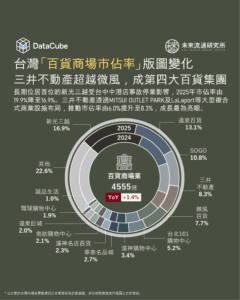

【DataCube】台灣「百貨商場市佔率」版圖變化

近年台灣百貨商場業競爭重心轉向大型商業設施開發、複合式商業生態圈建構、結合軌道經濟與區域商圈的場域經營,以及會員經營能力等綜合競爭。 市場版圖除受消費景氣影響外,更深受大型商場開幕與商場改裝升級等重大事件影響,呈現顯著的開發驅動型市場特徵。本次調查中,2025年僅新光三越、遠東百貨及太平洋崇光百貨(遠東SOGO)三大品牌市佔率突破一成。其中長期位居首位的新光三越受台中中港店事故停業影響,2025年市佔率由19.9%降至16.9%,仍穩居第一。遠東百貨及遠東SOGO則分別維持13.1%及10.8%的市佔表現,顯示大型百貨集團憑藉既有商場網絡、品牌招商能力、會員經營及多據點布局,仍具備穩定市場競爭力。 排名第四的三井不動產為近年市佔率成長最顯著的業者。三井集團透過MITSUI OUTLET PARK及LaLaport等大型複合式商業設施布局,成功掌握體驗消費、餐飲娛樂及全客層一站式購物需求,加上新據點開幕及既有商場營運逐步成熟,推動市佔率由6.0%提升至8.3%,超越微風集團,躍升為台灣第四大百貨商場經營品牌,亦反映大型複合式商業設施為驅動百貨市場成長的重要動能。 值得注意的是,包括遠東Garden City、台中漢神洲際購物廣場及LaLaport高雄館等指標性商場在內,2025至2026年間全台預計新增超過20座百貨商場,在大型商業設施密集開發帶動下,預期將加速百貨商場市場版圖與市佔結構的重新分配。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】2025台灣便當經濟規模突破NT$500億 2026/07/19 【DataCube】2025台灣便當經濟規模突破NT$500億 2026/07/02 【DataCube】台灣「消費性商品」進口成長率TOP 10 2026/06/22 【DataCube】2019-2026台灣便利商店家數大增21.6% 2026/06/14 【DataCube】台灣會員點數經濟規模達NT$599億 2026/06/07 【DataCube】台灣連鎖速食業「突破NT$700億元」 2026/05/24

【商業數據圖解】2025台灣「零售與電商」產業市佔率英雄榜

3個台灣2025「零售&電商」產業市佔率關鍵情報:💡便利商店&超市量販:便利商店與超市量販業CR 3達79.2%及84.1%,產業集中度創下新高,全聯與好市多市佔增幅最高💡百貨商場&電商購物:百貨商場業三井不動產超越微風、躍升第四大百貨集團;電商產業邁入本土與國際平台全面競爭新階段💡專賣零售通路:3C家電業由全國電子穩居龍頭;家具家飾業規模下滑、市佔結構分散;美妝藥局業加速朝大型連鎖通路集中本次調查顯示,台灣零售市場雖因業態特性不同而呈現多元競爭結構,但大型企業憑藉資本規模、供應鏈整合、數位會員經營及品牌資源等競爭優勢,持續提升於各零售業別中的市場影響力,同步推升市場集中化與產業整合趨勢。另一方面,近年跨國企業加速布局台灣市場、大型商業開發案陸續落成,以及數位平台與新興商業模式快速發展,亦持續改變各零售業別競爭版圖,預期未來市場結構與企業市佔率變化幅度,為觀察台灣零售產業發展的重要指標。未來流通研究所彙整台灣零售與電子商務產業相關數據,結合各企業在台營業額估算主要零售業別市佔率,定期發布各業別市佔率變化,並透過市佔結構及歷年變動分析,歸納2025年台灣零售市場競爭版圖所反映的產業動向與發展趨勢,作為觀察零售與電子商務產業競爭結構及市場變化的重要參考依據。便利商店&超市量販:便利商店與超市量販業CR 3達79.2%及84.1%,產業集中度創下新高,全聯與好市多市佔增幅最高① 便利商店業:2025年便利商店市佔結構延續高度集中的分布特徵,統一超商與全家便利商店市佔率分別達49.8%及23.6%,合計市佔規模突破七成,不僅凸顯大型連鎖通路所建立的規模經濟與生態系優勢,亦反映出便利商店市場已邁入成熟發展階段。在高密度展店與高度標準化營運模式下,新進業者難以單純透過擴增門市數量快速提升市佔率,預期隨會員經濟、數據資產及跨業生態系逐漸成為便利商店競爭核心,市場競爭門檻將持續提高。在穩定的雙強競爭局勢外,第二梯隊超商業者亦出現不同發展態勢。市佔排名第三的萊爾富於聯邦集團完成收購後,積極推動展店、品牌優化及營運調整,市佔率增至5.8%。相較之下,OK超商則持續面臨大型連鎖業者規模擴張所帶來的競爭壓力,市佔率降至1.5%,並於2025年3月由三商家購(美廉社)併購,未來能否整合集團於超市通路、物流配送及會員經營等資源,進一步提升營運效率並強化市場競爭力,仍有待後續觀察。② 超市量販業:隨著大型併購案陸續完成,台灣超市與量販業態界線日益模糊,市場已由過去超級市場與量販賣場等不同業態間的競爭,轉向大型零售集團間的綜合競爭。本次調查顯示,2025年前三大超市量販業者合計市佔率達84.1%,為本次調查中CR 3最高的零售業別,顯示市場已形成以全聯、好市多及康達盛通(前家樂福)為核心的高度集中型結構外,亦反映大型集團透過併購整合、市場擴張及營運效率提升,持續提高產業競爭門檻。主要業者中,穩居市場首位的全聯實業完成整合大潤發後,營收規模突破NT$2200億元,市佔率提升至41.7%。排名第二的好市多則憑藉高會員黏著度、差異化商品組合及既有門市營運效率提升,在近年未大幅新增據點的情況下,市佔率仍穩步提升至28.3%,反映會員制商業模式、高客單價及穩定的單店生產力仍持續帶動營運規模成長。位居第三的康達盛通納入統一集團體系後,持續推動品牌定位調整、門市優化及供應鏈整合,惟整合效益尚未完全反映於營運表現,2025年市佔率由14.9%降至14.1%。不過,統一超商於2026年4月宣布取得台灣LOPIA超市51%股權及台灣LOPIA食品加工公司49%股權。此項投資顯示統一集團持續深化超市與量販市場布局,未來隨康達盛通、LOPIA及集團既有零售通路資源逐步整合,預期有機會透過多品牌布局、商品採購、食品加工、供應鏈及會員生態圈等資源共享,進一步擴大統一集團於超市量販市場中的營運規模與市佔優勢。第二梯隊業者方面,美廉社、愛買、楓康超市、大買家等業者市佔規模均較2024年微幅下滑或持平,顯示在大型零售集團持續擴大規模經濟與資源整合效益下,中型量販及區域型業者普遍面臨更大競爭壓力。百貨商場&電商購物:百貨商場業三井不動產超越微風、躍升第四大百貨集團;電商產業邁入本土與國際平台全面競爭新階段① 百貨商場業:百貨商場業市佔結構相對分散,呈現大型集團、多品牌及多商圈並存的競爭局勢。2025年僅新光三越、遠東百貨及太平洋崇光百貨(遠東SOGO)三大品牌市佔率突破一成。近年台灣百貨商場業競爭重心由過去以展店規模為主轉向大型商業設施開發、複合式商業生態圈建構、結合軌道經濟與區域商圈的場域經營,以及會員經營能力等綜合競爭。市場版圖除受消費景氣影響外,更深受大型商場開幕與商場改裝升級等事件影響,呈現顯著的開發驅動型市場特徵。代表性業者中,長期位居首位的新光三越受台中中港店事故停業影響,2025年市佔率由19.9%降至16.9%,仍穩居第一;遠東百貨及遠東SOGO分別維持13.1%及10.8%的市佔表現;排名第四的三井不動產則為市佔率成長最顯著的業者,三井集團近年透過MITSUI OUTLET PARK及LaLaport等大型複合式商業設施布局,成功掌握體驗消費、餐飲娛樂及全客層一站式購物需求,加上新據點開幕及既有商場營運逐步成熟,推動市佔率由6.0%提升至8.3%,超越微風集團,躍升為台灣第四大百貨商場經營品牌。值得注意的是,包括遠東Garden City、台中漢神洲際購物廣場及LaLaport高雄館等指標性商場在內,近兩年間全台預計新增超過20座百貨商場,在大型商業設施密集開發帶動下,預期將加速百貨商場市場版圖與市佔結構的重新分配。② 電商購物業:電商購物業市佔結構維持較高變動性,為台灣主要零售業別中少數競爭版圖仍持續快速調整的產業。本次調查顯示,2025年本土電商龍頭富邦媒體科技(momo購物網)仍以22.5%的市佔率穩居市場首位,惟受上市以來首次營收衰退影響,市佔率自24.1%降至22.5%;PChome、東森購物及博客來市佔率亦分別下降至7.0%、3.3%及1.1%,跌幅介於0.1至0.6個百分點間,可以看出本土綜合型電商普遍面臨跨境平台快速擴張所帶來的競爭壓力。另一方面,蝦皮購物持續透過平台流量、賣家生態系及內容電商布局擴大市場規模;酷澎台灣則憑藉自建物流中心、快速配送服務及跨境供應鏈等優勢,快速提升市場滲透率。雖然兩家業者均未單獨揭露台灣市場營收,但綜合多家研究機構推估,2025年兩者合計市佔率保守估計已近27%,顯示外資電商已由過去的市場挑戰者,逐步成長為台灣電商市場中的領導角色。值得一提的是,在母集團雄厚資本支持下,跨國大型電商平台長期投資規模普遍高於多數本土電商業者,且已逐步將資本投入轉化為物流履約能力、平台流量、會員規模及供應鏈整合等長期競爭優勢。例如酷澎持續擴建物流中心並深化快速配送服務,蝦皮則積極擴展蝦皮店到店據點及物流網絡,使市場競爭焦點由價格補貼、流量爭奪及行銷資源投入,進一步延伸至物流基礎建設、平台生態系、供應鏈整合及規模經濟等較難於短期內複製的核心競爭能力。可以看出台灣電商產業已正式邁入本土與國際平台全面競爭的新階段,市場競爭將更加聚焦於長期資本投入與整體營運能力,預期市佔結構及業者排名仍將持續調整。專賣零售通路:3C家電業由全國電子穩居龍頭;家具家飾業規模下滑、市佔結構分散;美妝藥局業加速朝大型連鎖通路集中① 3C家電零售業:3C家電零售業維持相對分散的市佔結構,主要連鎖品牌市佔率均未突破一成。代表性業者中,全國電子及燦坤以6.6%及6.2%的市佔率穩居市場前二大業者,惟相較2024年分別下滑0.4及0.5個百分點,反映綜合型3C家電通路整體成長趨緩及市場競爭加劇;另一方面,以德誼數位、STUDIO A為代表的Apple授權經銷通路,以及集雅社、新光三越旗下法雅客等專業通路,2025年市佔率介於0.7%至2.1%間,顯示品牌授權經銷及體驗型專業通路已於3C家電零售市場中建立穩定基礎。綜合上述產業動向可以看出,近年品牌原廠持續強化授權經銷通路布局,使3C零售市場逐步由過去以綜合型3C家電通路為主,發展為綜合型通路、品牌授權經銷通路及體驗型專業通路並存的多元競爭結構。不同類型通路依據商品定位、品牌資源及服務模式發展各自優勢,市場競爭亦由過去以價格及商品供應為主,延伸涵蓋至品牌經營、專業服務、會員經營及消費體驗等綜合能力競爭。② 美妝藥局零售業:美妝藥局產業近年持續朝向大型連鎖品牌集中,其中位居首位的寶雅持續透過POYA Beauty、寶雅居家用品及數位會員等策略擴大消費觸及與提升顧客黏著度,2025年市佔率自11.1%提升至11.7%;排名第二的大樹藥局受惠於社區型藥局布局持續擴張以及高齡化帶動健康照護需求成長,市佔率同步增至8.6%;統一集團旗下康是美市佔率亦由7.7%提升至8.3%,並持續透過會員經營、健康商品、美妝品類優化及集團資源整合擴大市佔規模。隨著大型連鎖業者持續強化商品採購、自有品牌、數位會員及供應鏈管理等經營能力,加上健康照護與美妝消費逐步朝向一站式購足發展,中小型業者除面臨勞動力不足及營運成本上升等經營挑戰外,在規模經濟與品牌資源上的競爭壓力亦持續增加,推動美妝藥局產業加速朝向大型連鎖品牌主導的集中化市場發展。③ 家具家飾零售業:家具家飾零售產業市佔結構同樣維持相對分散的競爭特徵。家具家飾產品具有風格偏好明顯、商品品項多元及區域服務需求較高等特性,因此市場競爭除價格因素外,亦高度仰賴品牌定位、商品設計、展示體驗及空間規劃等差異化能力。加上近年市場競爭延伸至生活風格提案、居家空間整合及會員經營等領域中,大型連鎖品牌持續透過商品組合優化、自有品牌開發及複合式門市布局提升競爭優勢,地方型家具業者則多聚焦於客製化服務、區域經營及專業設計等利基市場,市場維持多元競爭態勢。代表性業者中,特力屋以3.6%的市佔率維持領先,無印良品及宜得利市佔率則分別增至3.2%及2.3%,反映日系生活風格品牌持續擴大其市場影響力;和樂家居、振宇五金及好好生活市佔率亦均較2024年小幅提升。本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫關聯資料(點擊前往):2026【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP202026【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行2026【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析2026【產業地圖圖解】2026-2033 四都「軌道經濟商用不動產」開發地圖2026【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2026【關鍵排行圖解】台灣「2025Q4購物季電商平台流量」解析2025【商業數據圖解】2024台灣「零售與電商」產業市佔率英雄榜資料來源:未來流通研究所【Key Data Diagram】2025 Taiwan Retail & E-Commerce Industry Market Share Analysis 相關文章Relevant Articles 【商業數據圖解】2025台灣「零售與電商」產業市佔率英雄榜2026/07/14 【DataCube】2025台灣便當經濟規模突破NT$500億2026/07/02 【市場預測圖解】台灣「便當經濟」關鍵數據與趨勢動向2026/06/29 【DataCube】台灣「消費性商品」進口成長率TOP 102026/06/22 【市場預測圖解】台灣「運動經濟」關鍵數據與趨勢動向2026/06/22 【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP202026/06/16

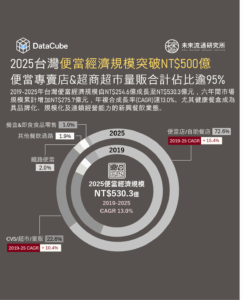

【DataCube】2025台灣便當經濟規模突破NT$500億

2019至2025年間台灣便當經濟市場規模由NT$254.6億元成長至NT$530.3億元,累計成長108.3%,年複合成長率(CAGR)達13.0%,顯示便當已由傳統餐飲品項逐步發展為兼具便利性、健康化及品牌化的外食型態。 便當專賣店&自助餐店為台灣便當經濟市場主體,2025年佔比達72.6%,2019至2025年間CAGR達15.4%,為所有通路中成長最快且貢獻度最高的類別,反映出近年連鎖便當品牌、健康餐盒品牌與特色主題餐盒市場的快速擴張,加上外送平台普及與數位點餐服務成熟,有效擴大業者服務範圍與消費觸及率,使便當專賣店與自助餐體系持續做為推動市場成長的主要動能來源,甚至進一步轉型為兼具餐飲品牌化、健康管理及生活餐食解決方案功能的重要角色。 超商、超市與量販賣場為第二大便當銷售通路,2025年市場佔比達22.6%,2019至2025年間CAGR達10.4%。近年以便利商店為首的綜合零售企業積極發展鮮食及冷藏餐盒業務,使便當產品成為帶動來客數、提升消費頻率及強化熟食營收的重要核心品類。代表性業者中,7-ELEVEN 2025年冷藏微波即食便當銷售規模突破NT$40億元,全家便利商店則透過健康餐盒與聯名鮮食策略持續擴大市場影響力,2026年1至5月便當銷售額年增幅超過40%;超市與量販業者亦積極投入熟食與便當市場。其中超市龍頭全聯旗下熱便當販售門市已突破700家,2025年便當銷售額推估已突破NT$7億元;康達盛通(前家樂福)則藉由擴大熟食專區規模及平價餐盒策略強化即食餐食供應業務,2025上半年餐盒銷售量逾700萬個,年增幅達20%。 可以看出,受到長期形成的外食文化、密集的街邊餐飲網絡,以及高度成熟且具價格競爭力的現做餐食供應體系等因素影響,以便當專賣店&自助餐體系為主體的專業餐飲通路長期在台灣便當銷售市場中維持主導地位。不過,若從日本市場發展軌跡觀察,隨著高齡化、都市化、小家庭化及單身人口持續增加,消費者對於便利化、即食化餐食的需求預期將持續提升,加上近年指標性超商、超市及量販業者積極強化便當、熟食及餐食解決方案布局,推估零售業即食餐食通路發展空間仍相當可觀,有機會成為推動台灣便當市場成長與結構轉型的重要動能。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣「消費性商品」進口成長率TOP 10 2026/07/02 【DataCube】台灣「消費性商品」進口成長率TOP 10 2026/06/22 【DataCube】2019-2026台灣便利商店家數大增21.6% 2026/06/14 【DataCube】台灣會員點數經濟規模達NT$599億 2026/06/07 【DataCube】台灣連鎖速食業「突破NT$700億元」 2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」 2026/05/18

【市場預測圖解】台灣「便當經濟」關鍵數據與趨勢動向

3個「台灣便當經濟產業規模與趨勢動向」關鍵情報:💡市場現況:2025年便當經濟規模達NT$530.3億,2019-2025年間CAGR達13.0%,便當專賣店與超商/超市/量販佔比最高💡市場預估:2030年便當經濟規模推估達NT$712.0億至NT$846.3億元,零售業即食餐飲商品成為超高齡社會餐飲關鍵成長動能💡市場競爭:2025年便當銷售額與餐飲業規模比例增至5.8%,健康餐盒成為具品牌化、規模化及連鎖經營能力的新興餐飲業態便當市場不僅反映民眾日常餐食消費需求,亦為觀察人口結構與生活型態轉變、零售餐飲融合及高齡化社會發展的重要指標。相較於傳統餐飲市場,便當兼具外食便利性與居家用餐特性,橫跨餐飲服務、即食食品與生活服務等多項產業領域,在日本被視為中食(日本產業用語,泛指介於外食與內食之間,消費者購買後可直接食用或簡單加熱即可食用之現成食品)市場的重要核心品類,與飯糰、壽司、熟食等商品共同構成龐大的即食餐食產業,亦為便利商店、食品超市及惣菜(熟食)專門店最重要的鮮食商品之一,其發展趨勢往往能夠率先反映消費者飲食習慣、家庭結構及餐食供應模式的變化。近年在台灣單身人口增加、雙薪家庭普及、外送服務成熟,以及健康飲食意識提升等因素影響下,便當已逐漸由過去以價格導向的基礎餐食,發展為涵蓋健康餐盒、企業團膳、機能餐及高齡營養配餐等類別的多元化市場。本次調查顯示,2019-2025年台灣便當市場規模自NT$254.6億元成長至NT$530.3億元,六年間市場規模累計增加NT$275.7億元,年複合成長率(CAGR)達13.0%。以販售通路結構觀察,台灣便當市場主要由五大通路型態構成。其中規模最大的「便當專賣店&自助餐」體系屬於專業餐飲通路,反映消費者對於現做餐食、多元菜色及健康飲食的需求;規模居次的「超商鮮食、超市及量販店」屬於零售業即食餐飲通路,反映零售業鮮食化與餐飲零售化的獨特發展趨勢;「其他餐飲通路」涵蓋早餐店、麵店、小吃店、餐廳、攤販及咖啡館等非便當專賣業者所販售的外帶餐盒商品,代表餐飲業者因應外帶外送需求成長而發展出的餐盒化經營模式;「鐵路便當」與交通運輸、觀光旅遊及地方特色飲食文化密切相關;「餐盒&即食食品零售通路」則主要涵蓋非餐飲體系的餐盒販售據點、無現場烹調行為的零售型餐盒業者,以及部分特殊場域銷售通路。另一方面,近年隨大型餐飲集團、新興健康餐盒品牌及零售通路陸續投入台灣便當與餐盒市場,推動整體產業逐步由過往以單店經營能力與區域客源經營為核心的傳統地方型餐飲業態,轉向以品牌經營、中央廚房、供應鏈管理、加盟體系以及規模經濟等綜合能力為核心的現代化連鎖競爭市場。上述發展不僅提高市場集中度,亦同步使台灣便當產業由過往高度分散的市場結構,朝向連鎖品牌與區域特色業者共同競爭的市場生態。未來流通研究所首度針對台灣「便當經濟」市場規模及未來發展進行系統性彙整與推估,並整合便當銷售額與整體餐飲業規模比例、各銷售通路年化成長率(CAGR)、指標性連鎖便當(餐盒)品牌展店變化,以及日本惣菜(熟食/中食)市場商品結構、通路發展與消費趨勢等多元指標,從市場規模、通路演變、品牌競爭及國際比較等面向,全面解析台灣便當經濟的發展現況與未來趨勢,作為觀測產業發展、企業策略規劃及投資布局的參考依據。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2026【市場預測圖解】台灣「運動經濟」關鍵數據與趨勢動向2026【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP202026【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行2026【市場預測圖解】台灣「低溫食品」關鍵數據與市場預測2026【商業數據圖解】台灣「生活次產業」六都結構與單店營業額解析2026【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析2026【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析2026【市場預測圖解】台灣「咖啡經濟」產業規模與趨勢動向2026【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2026【商業數據圖解】台灣「餐飲與觀光娛樂業」趨勢回顧與展望2025【商業數據圖解】台灣主要零售業別商品結構基因圖譜資料來源:未來流通研究所【Market Forecast Diagram】Taiwan's Bento Economy: Key Data and Market Trends 相關文章Relevant Articles 【市場預測圖解】台灣「便當經濟」關鍵數據與趨勢動向2026/06/29 【DataCube】台灣「消費性商品」進口成長率TOP 102026/06/22 【市場預測圖解】台灣「運動經濟」關鍵數據與趨勢動向2026/06/22 【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP202026/06/16 【DataCube】2019-2026台灣便利商店家數大增21.6%2026/06/14 【DataCube】台灣會員點數經濟規模達NT$599億2026/06/07

【DataCube】台灣「消費性商品」進口成長率TOP 10

觀察2019-2025年間台灣進口消費性商品成長表現,進口消費市場需求正逐步由民生必需品延伸至兼具健康飲食、生活品質、興趣娛樂及個人風格等多元消費領域,反映消費者對商品功能性、體驗價值與情感價值的重視程度持續提升。 本次調查進口金額年均複合成長率(CAGR)TOP 10的商品成長幅度介於35.5%至15.9%間,其中水果類品項即佔據三席,包括成長幅度最高的蜜柑類水果、新鮮藍莓及冷凍水果,顯示高品質進口水果已逐漸由季節性消費品轉變為日常飲食的重要組成。近年健康飲食意識持續提升,加上量販店、超市、便利商店及電商通路冷鏈物流能力日益成熟,使消費者能夠更加便利地取得來自全球的鮮果及冷凍水果產品,有效推動市場規模擴張。 進一步觀察主要成長動能,蜜柑類水果進口增長主要受美國供應量快速提升帶動;新鮮藍莓則受惠於秘魯鮮藍莓於2020年取得輸台資格後正式開啟對台出口,憑藉穩定供應與產季優勢快速擴大市場規模,並於2022年成為台灣最大藍莓進口來源國。冷凍水果市場則同時受惠於商業與家庭需求成長。一方面,手搖飲、冰品、烘焙及餐飲業者對冷凍水果原料需求持續增加;另一方面,健康飲食風潮帶動家庭消費市場快速擴張,使冷凍水果逐漸由餐飲加工原料延伸至日常家庭食材應用。供應來源方面,中國長期為冷凍草莓重要供應國,智利穩居冷凍莓果類最大進口來源地,越南則在芒果、鳳梨、火龍果及百香果等熱帶水果領域建立明顯競爭優勢。值得注意的是,2025年越南已正式超越中國成為台灣最大冷凍水果進口來源國,顯示台灣冷凍水果市場結構正逐步由傳統溫帶水果主導,轉向熱帶水果、多元果品及加工應用需求同步成長的發展階段。 除水果類商品外,汽水及氣泡飲與精緻葵花子油亦維持約20%的年複合成長率,反映飲食消費型態持續轉變。其中汽水及氣泡飲主要成長動能來自無糖氣泡飲料需求快速提升,日本及澳洲為主要增長來源國,顯示消費者對兼具口感與健康訴求飲品的接受度持續提高;精緻葵花子油則受家庭烹調需求增加、餐飲業使用量擴大,以及植物性油脂消費普及化等因素帶動,推升整體進口規模穩定成長。 非食品類商品方面,機能外套以近30%的CAGR成為成長最快的非食品類品項,反映戶外休閒、運動旅遊及機能穿搭風潮持續深化。隨著機能服飾逐漸從專業運動及戶外活動場景延伸至日常生活應用,兼具防水、防風、保暖等功能的進口品牌需求明顯增加。娛樂與興趣消費則是本次榜單最具代表性的成長動能之一。遊戲卡牌、桌遊及棋牌用品、絨毛玩具&公仔以及娃娃玩偶同步進入前十名,反映IP經濟、收藏文化與社群娛樂活動持續擴張。其中以遊戲卡牌成長力道最為強勁,顯示結合收藏、競技與社群交流的新型態娛樂模式已逐步形成穩定市場。同時動漫、遊戲及影視IP授權商品需求持續升溫,進一步帶動玩具、模型及收藏品等相關商品進口規模擴大。相較於傳統商品以功能需求為主要購買動機,此類商品的消費價值更多來自情感認同、社群參與及收藏價值等附加效益,因此展現出優於整體消費市場的成長動能。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】2019-2026台灣便利商店家數大增21.6% 2026/06/22 【DataCube】2019-2026台灣便利商店家數大增21.6% 2026/06/14 【DataCube】台灣會員點數經濟規模達NT$599億 2026/06/07 【DataCube】台灣連鎖速食業「突破NT$700億元」 2026/05/24 【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」 2026/05/18 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/11