3個台灣2025「零售&電商」產業市佔率關鍵情報:

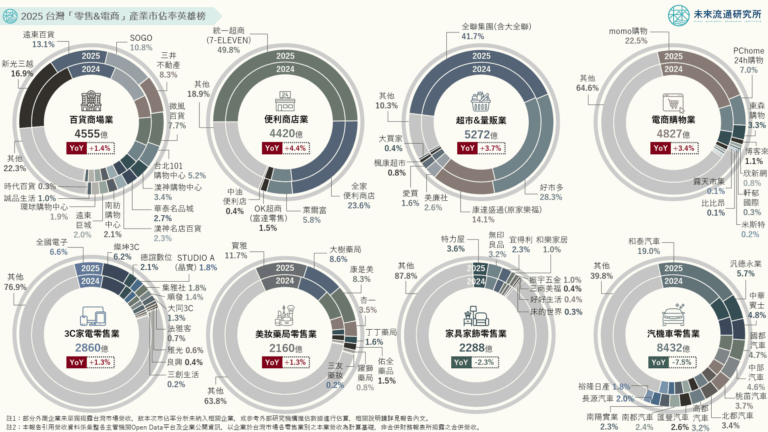

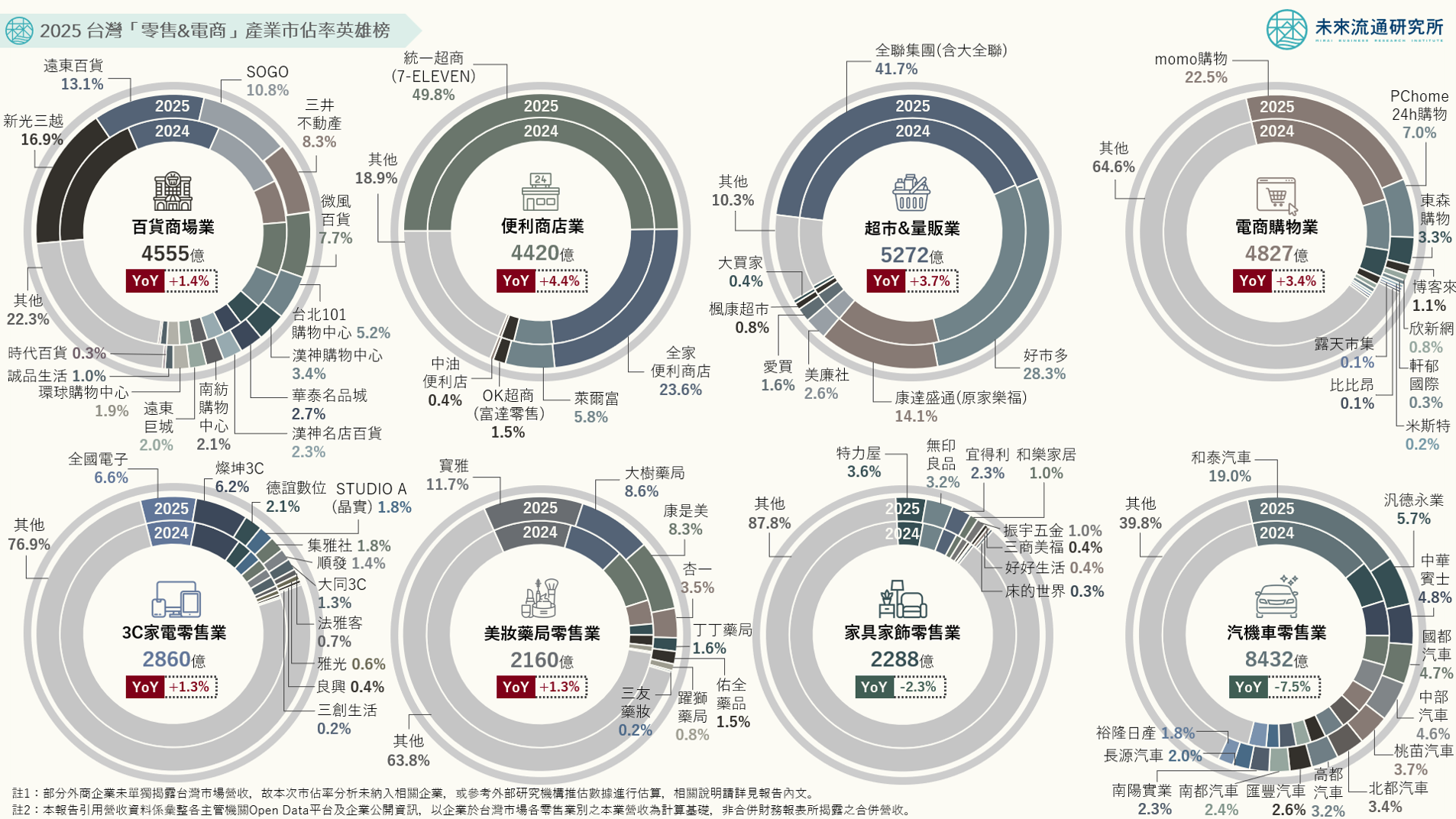

💡便利商店&超市量販:便利商店與超市量販業CR 3達79.2%及84.1%,產業集中度創下新高,全聯與好市多市佔增幅最高

💡百貨商場&電商購物:百貨商場業三井不動產超越微風、躍升第四大百貨集團;電商產業邁入本土與國際平台全面競爭新階段

💡專賣零售通路:3C家電業由全國電子穩居龍頭;家具家飾業規模下滑、市佔結構分散;美妝藥局業加速朝大型連鎖通路集中

本次調查顯示,台灣零售市場雖因業態特性不同而呈現多元競爭結構,但大型企業憑藉資本規模、供應鏈整合、數位會員經營及品牌資源等競爭優勢,持續提升於各零售業別中的市場影響力,同步推升市場集中化與產業整合趨勢。另一方面,近年跨國企業加速布局台灣市場、大型商業開發案陸續落成,以及數位平台與新興商業模式快速發展,亦持續改變各零售業別競爭版圖,預期未來市場結構與企業市佔率變化幅度,為觀察台灣零售產業發展的重要指標。

未來流通研究所彙整台灣零售與電子商務產業相關數據,結合各企業在台營業額估算主要零售業別市佔率,定期發布各業別市佔率變化,並透過市佔結構及歷年變動分析,歸納2025年台灣零售市場競爭版圖所反映的產業動向與發展趨勢,作為觀察零售與電子商務產業競爭結構及市場變化的重要參考依據。

便利商店&超市量販:便利商店與超市量販業CR 3達79.2%及84.1%,產業集中度創下新高,全聯與好市多市佔增幅最高

① 便利商店業:2025年便利商店市佔結構延續高度集中的分布特徵,統一超商與全家便利商店市佔率分別達49.8%及23.6%,合計市佔規模突破七成,不僅凸顯大型連鎖通路所建立的規模經濟與生態系優勢,亦反映出便利商店市場已邁入成熟發展階段。在高密度展店與高度標準化營運模式下,新進業者難以單純透過擴增門市數量快速提升市佔率,預期隨會員經濟、數據資產及跨業生態系逐漸成為便利商店競爭核心,市場競爭門檻將持續提高。

在穩定的雙強競爭局勢外,第二梯隊超商業者亦出現不同發展態勢。市佔排名第三的萊爾富於聯邦集團完成收購後,積極推動展店、品牌優化及營運調整,市佔率增至5.8%。相較之下,OK超商則持續面臨大型連鎖業者規模擴張所帶來的競爭壓力,市佔率降至1.5%,並於2025年3月由三商家購(美廉社)併購,未來能否整合集團於超市通路、物流配送及會員經營等資源,進一步提升營運效率並強化市場競爭力,仍有待後續觀察。

② 超市量販業:隨著大型併購案陸續完成,台灣超市與量販業態界線日益模糊,市場已由過去超級市場與量販賣場等不同業態間的競爭,轉向大型零售集團間的綜合競爭。本次調查顯示,2025年前三大超市量販業者合計市佔率達84.1%,為本次調查中CR 3最高的零售業別,顯示市場已形成以全聯、好市多及康達盛通(前家樂福)為核心的高度集中型結構外,亦反映大型集團透過併購整合、市場擴張及營運效率提升,持續提高產業競爭門檻。主要業者中,穩居市場首位的全聯實業完成整合大潤發後,營收規模突破NT$2200億元,市佔率提升至41.7%。排名第二的好市多則憑藉高會員黏著度、差異化商品組合及既有門市營運效率提升,在近年未大幅新增據點的情況下,市佔率仍穩步提升至28.3%,反映會員制商業模式、高客單價及穩定的單店生產力仍持續帶動營運規模成長。

位居第三的康達盛通納入統一集團體系後,持續推動品牌定位調整、門市優化及供應鏈整合,惟整合效益尚未完全反映於營運表現,2025年市佔率由14.9%降至14.1%。不過,統一超商於2026年4月宣布取得台灣LOPIA超市51%股權及台灣LOPIA食品加工公司49%股權。此項投資顯示統一集團持續深化超市與量販市場布局,未來隨康達盛通、LOPIA及集團既有零售通路資源逐步整合,預期有機會透過多品牌布局、商品採購、食品加工、供應鏈及會員生態圈等資源共享,進一步擴大統一集團於超市量販市場中的營運規模與市佔優勢。第二梯隊業者方面,美廉社、愛買、楓康超市、大買家等業者市佔規模均較2024年微幅下滑或持平,顯示在大型零售集團持續擴大規模經濟與資源整合效益下,中型量販及區域型業者普遍面臨更大競爭壓力。

百貨商場&電商購物:百貨商場業三井不動產超越微風、躍升第四大百貨集團;電商產業邁入本土與國際平台全面競爭新階段

① 百貨商場業:百貨商場業市佔結構相對分散,呈現大型集團、多品牌及多商圈並存的競爭局勢。2025年僅新光三越、遠東百貨及太平洋崇光百貨(遠東SOGO)三大品牌市佔率突破一成。近年台灣百貨商場業競爭重心由過去以展店規模為主轉向大型商業設施開發、複合式商業生態圈建構、結合軌道經濟與區域商圈的場域經營,以及會員經營能力等綜合競爭。市場版圖除受消費景氣影響外,更深受大型商場開幕與商場改裝升級等事件影響,呈現顯著的開發驅動型市場特徵。

代表性業者中,長期位居首位的新光三越受台中中港店事故停業影響,2025年市佔率由19.9%降至16.9%,仍穩居第一;遠東百貨及遠東SOGO分別維持13.1%及10.8%的市佔表現;排名第四的三井不動產則為市佔率成長最顯著的業者,三井集團近年透過MITSUI OUTLET PARK及LaLaport等大型複合式商業設施布局,成功掌握體驗消費、餐飲娛樂及全客層一站式購物需求,加上新據點開幕及既有商場營運逐步成熟,推動市佔率由6.0%提升至8.3%,超越微風集團,躍升為台灣第四大百貨商場經營品牌。值得注意的是,包括遠東Garden City、台中漢神洲際購物廣場及LaLaport高雄館等指標性商場在內,近兩年間全台預計新增超過20座百貨商場,在大型商業設施密集開發帶動下,預期將加速百貨商場市場版圖與市佔結構的重新分配。

② 電商購物業:電商購物業市佔結構維持較高變動性,為台灣主要零售業別中少數競爭版圖仍持續快速調整的產業。本次調查顯示,2025年本土電商龍頭富邦媒體科技(momo購物網)仍以22.5%的市佔率穩居市場首位,惟受上市以來首次營收衰退影響,市佔率自24.1%降至22.5%;PChome、東森購物及博客來市佔率亦分別下降至7.0%、3.3%及1.1%,跌幅介於0.1至0.6個百分點間,可以看出本土綜合型電商普遍面臨跨境平台快速擴張所帶來的競爭壓力。

另一方面,蝦皮購物持續透過平台流量、賣家生態系及內容電商布局擴大市場規模;酷澎台灣則憑藉自建物流中心、快速配送服務及跨境供應鏈等優勢,快速提升市場滲透率。雖然兩家業者均未單獨揭露台灣市場營收,但綜合多家研究機構推估,2025年兩者合計市佔率保守估計已近27%,顯示外資電商已由過去的市場挑戰者,逐步成長為台灣電商市場中的領導角色。

值得一提的是,在母集團雄厚資本支持下,跨國大型電商平台長期投資規模普遍高於多數本土電商業者,且已逐步將資本投入轉化為物流履約能力、平台流量、會員規模及供應鏈整合等長期競爭優勢。例如酷澎持續擴建物流中心並深化快速配送服務,蝦皮則積極擴展蝦皮店到店據點及物流網絡,使市場競爭焦點由價格補貼、流量爭奪及行銷資源投入,進一步延伸至物流基礎建設、平台生態系、供應鏈整合及規模經濟等較難於短期內複製的核心競爭能力。可以看出台灣電商產業已正式邁入本土與國際平台全面競爭的新階段,市場競爭將更加聚焦於長期資本投入與整體營運能力,預期市佔結構及業者排名仍將持續調整。

專賣零售通路:3C家電業由全國電子穩居龍頭;家具家飾業規模下滑、市佔結構分散;美妝藥局業加速朝大型連鎖通路集中

① 3C家電零售業:3C家電零售業維持相對分散的市佔結構,主要連鎖品牌市佔率均未突破一成。代表性業者中,全國電子及燦坤以6.6%及6.2%的市佔率穩居市場前二大業者,惟相較2024年分別下滑0.4及0.5個百分點,反映綜合型3C家電通路整體成長趨緩及市場競爭加劇;另一方面,以德誼數位、STUDIO A為代表的Apple授權經銷通路,以及集雅社、新光三越旗下法雅客等專業通路,2025年市佔率介於0.7%至2.1%間,顯示品牌授權經銷及體驗型專業通路已於3C家電零售市場中建立穩定基礎。綜合上述產業動向可以看出,近年品牌原廠持續強化授權經銷通路布局,使3C零售市場逐步由過去以綜合型3C家電通路為主,發展為綜合型通路、品牌授權經銷通路及體驗型專業通路並存的多元競爭結構。不同類型通路依據商品定位、品牌資源及服務模式發展各自優勢,市場競爭亦由過去以價格及商品供應為主,延伸涵蓋至品牌經營、專業服務、會員經營及消費體驗等綜合能力競爭。

② 美妝藥局零售業:美妝藥局產業近年持續朝向大型連鎖品牌集中,其中位居首位的寶雅持續透過POYA Beauty、寶雅居家用品及數位會員等策略擴大消費觸及與提升顧客黏著度,2025年市佔率自11.1%提升至11.7%;排名第二的大樹藥局受惠於社區型藥局布局持續擴張以及高齡化帶動健康照護需求成長,市佔率同步增至8.6%;統一集團旗下康是美市佔率亦由7.7%提升至8.3%,並持續透過會員經營、健康商品、美妝品類優化及集團資源整合擴大市佔規模。隨著大型連鎖業者持續強化商品採購、自有品牌、數位會員及供應鏈管理等經營能力,加上健康照護與美妝消費逐步朝向一站式購足發展,中小型業者除面臨勞動力不足及營運成本上升等經營挑戰外,在規模經濟與品牌資源上的競爭壓力亦持續增加,推動美妝藥局產業加速朝向大型連鎖品牌主導的集中化市場發展。

③ 家具家飾零售業:家具家飾零售產業市佔結構同樣維持相對分散的競爭特徵。家具家飾產品具有風格偏好明顯、商品品項多元及區域服務需求較高等特性,因此市場競爭除價格因素外,亦高度仰賴品牌定位、商品設計、展示體驗及空間規劃等差異化能力。加上近年市場競爭延伸至生活風格提案、居家空間整合及會員經營等領域中,大型連鎖品牌持續透過商品組合優化、自有品牌開發及複合式門市布局提升競爭優勢,地方型家具業者則多聚焦於客製化服務、區域經營及專業設計等利基市場,市場維持多元競爭態勢。代表性業者中,特力屋以3.6%的市佔率維持領先,無印良品及宜得利市佔率則分別增至3.2%及2.3%,反映日系生活風格品牌持續擴大其市場影響力;和樂家居、振宇五金及好好生活市佔率亦均較2024年小幅提升。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

關聯資料(點擊前往):

2026【關鍵排行圖解】2019-2025台灣消費性商品進口成長TOP20

2026【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行

2026【商業數據圖解】台灣「零售次產業」六都結構與單店營業額解析

2026【產業地圖圖解】2026-2033 四都「軌道經濟商用不動產」開發地圖

2026【商業數據圖解】台灣「關鍵零售品類」通路比例與銷售變化

2026【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽

資料來源:未來流通研究所

【Key Data Diagram】2025 Taiwan Retail & E-Commerce Industry Market Share Analysis