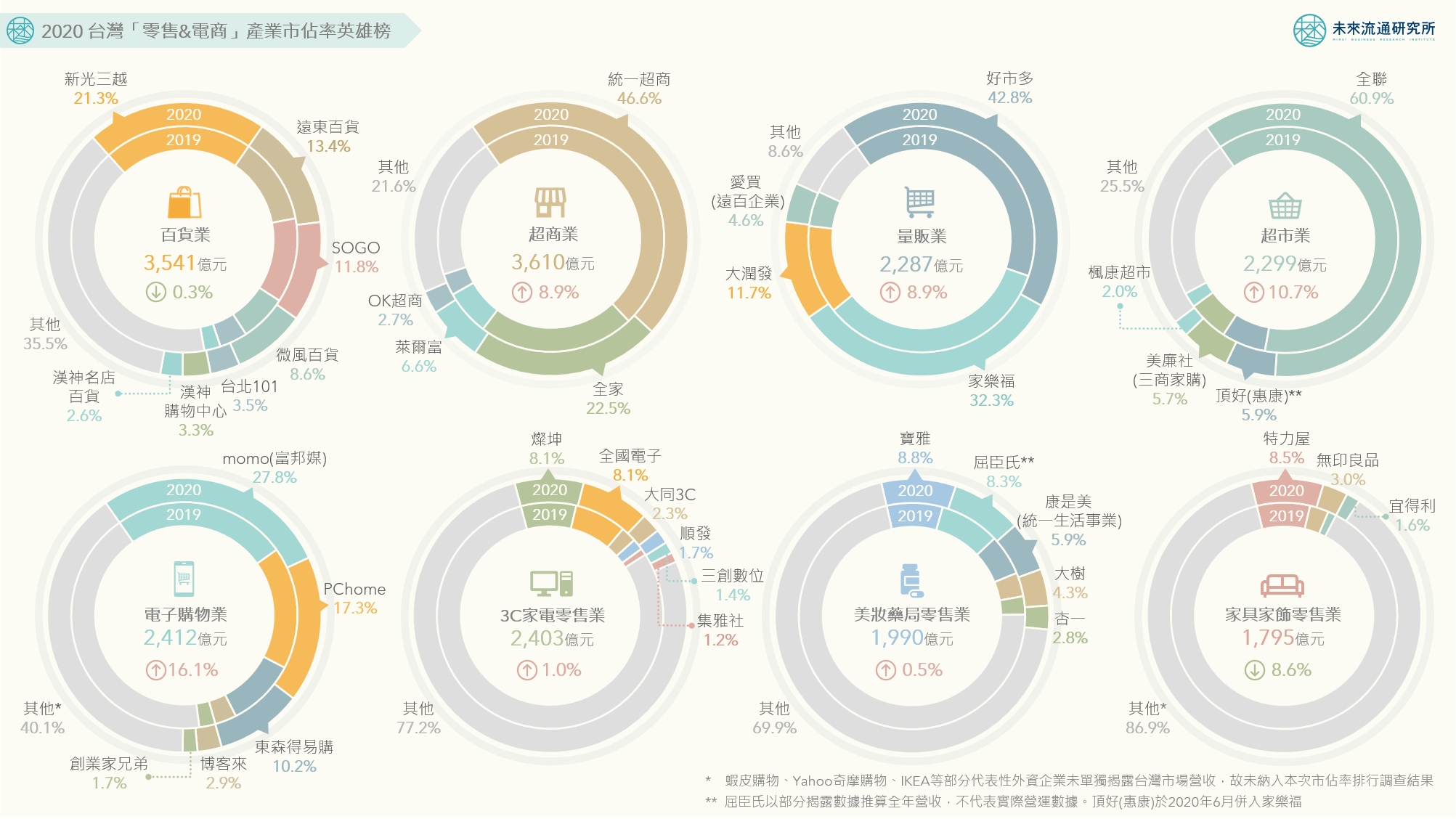

3個台灣「零售&電商」產業市佔率新情報news!

💡百貨、超商、量販、超市前4大企業集中度(CR4)高達55%-91%

💡momo單年市佔率提升近3個百分點,為零售&電商產業成長冠軍

💡台灣零售業數位鴻溝加劇,疫情下中小企業受創嚴峻

「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否取得大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,挹注新創企業充沛資金以換取市佔優勢。

2020年疫情衝擊下,消費行為及經營環境驟變,台灣「零售&電商」產業市佔率變化也更加劇烈。除了疫情下直接受惠的電商領導企業momo(富邦媒)拿下台灣零售&電商產業市佔率成長冠軍外,3C家電、美妝藥局、家具家飾等專賣零售產業中,也可以看到積極進行數位轉型的領導企業藉由網路銷售有效拉高市佔優勢。2020年台灣零售&電商產業的市佔率變化,除了反映出企業競爭勢力的消長,也凸顯出零售業者間線上布局與數位優勢的差距鴻溝正在持續加劇。

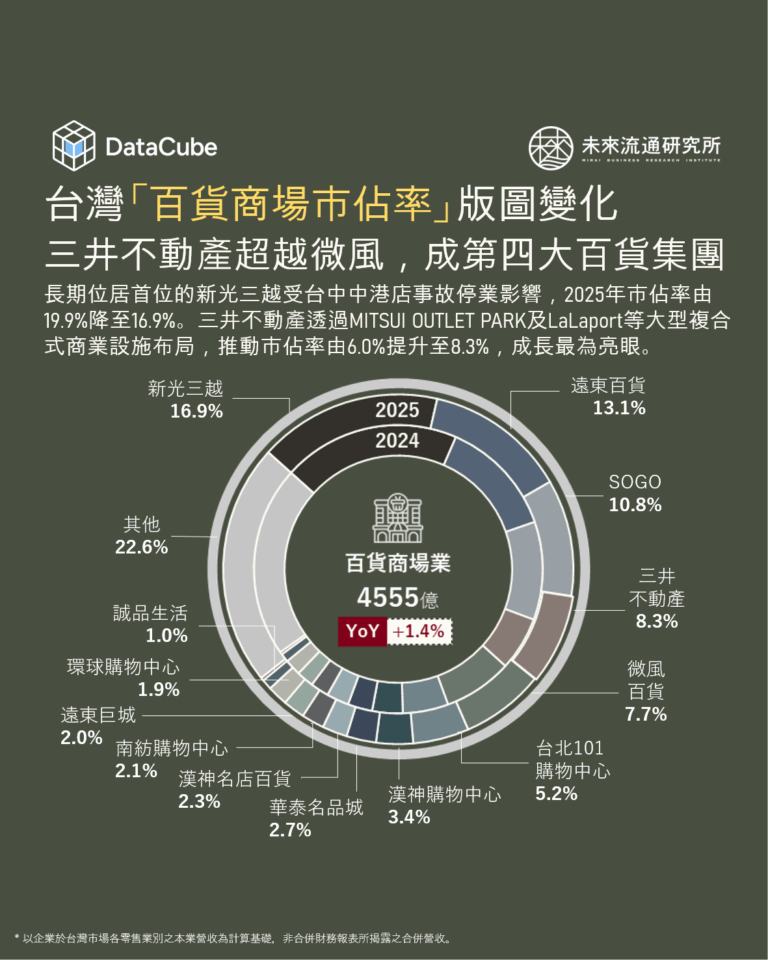

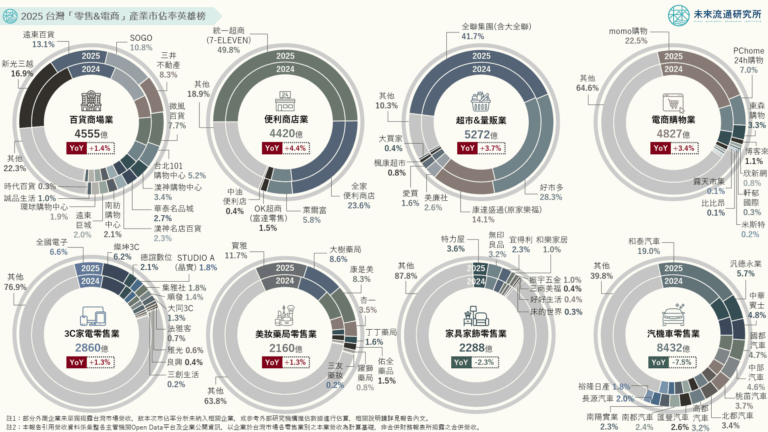

未來流通研究所團隊彙整台灣實體零售與電子商務企業於台灣市場的年營收金額進行計算,定期發布主要次產業市佔率英雄榜。此外,我們也結合市佔率變化與產業集中度等指標進行綜整分析,做為深入觀測台灣零售產業的判讀基礎。

登入會員即可下載完整圖解情報

收藏

圖解情報庫