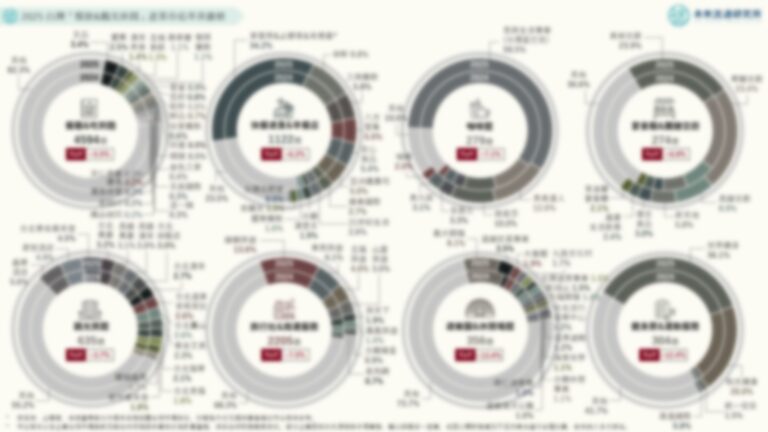

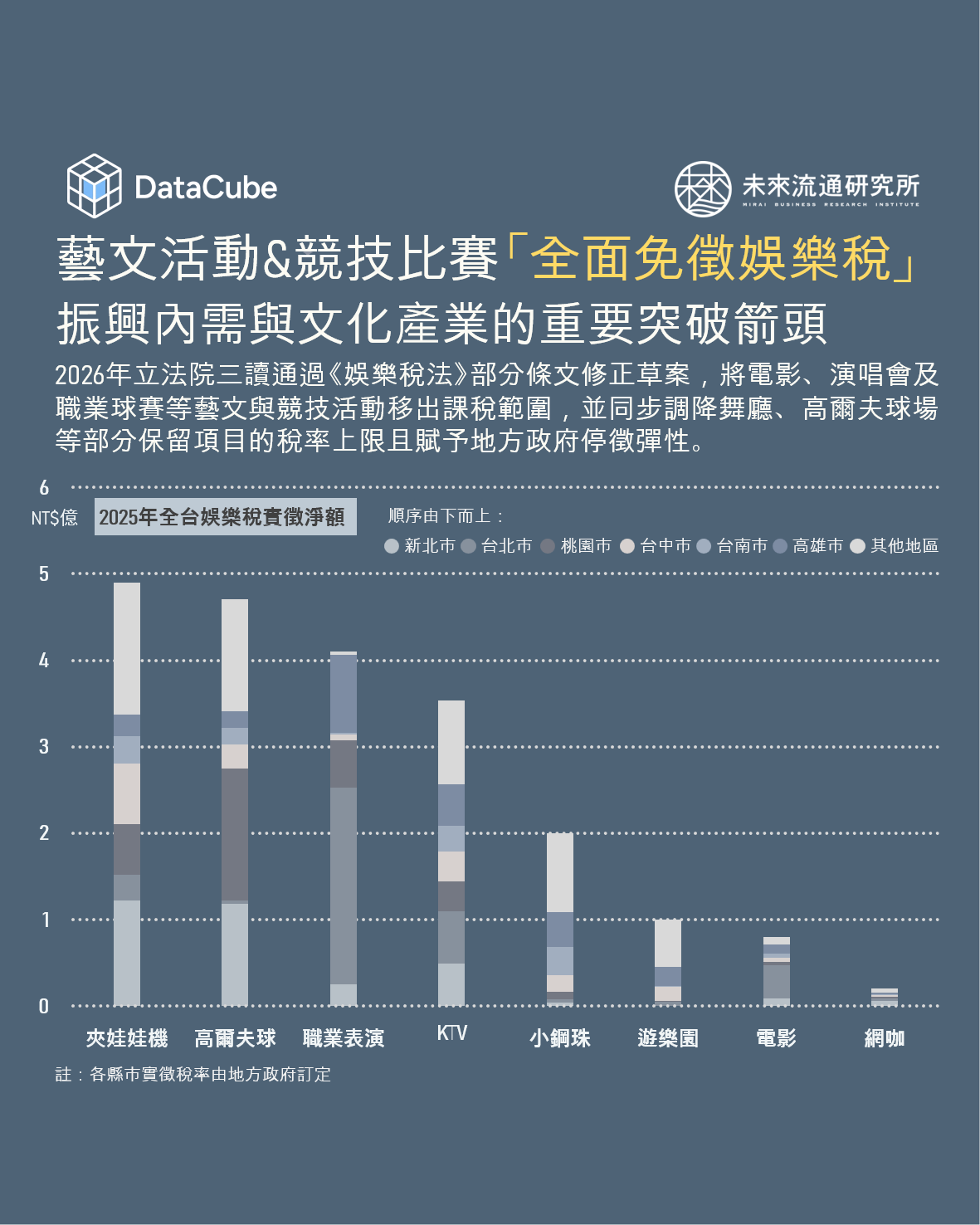

台灣娛樂稅源呈現高度集中的結構特徵,整體財源主要由夾娃娃機、高爾夫球與KTV等具備高頻使用與場域依附性的娛樂型態所支撐,形成穩定且可預期的地方稅收基礎。其中夾娃娃機在六都與非都會地區均具一定規模,顯示其憑藉低單價與高滲透率,已從特定族群娛樂轉化為廣泛日常消費,成為普及性的娛樂型態;高爾夫球則以桃園與新北為主要稅收來源,反映該產業高度依賴土地供給與會員制消費結構,屬於資產導向且客群相對穩定的休閒經濟;KTV則在各都會區均維持均衡分布,兼具夜間經濟與社交場域功能;至於小鋼珠,其稅源集中於高雄、台南及其他地區,顯示傳統娛樂型態在中南部與非都會區仍具黏著度與穩定需求。整體而言,目前台灣娛樂稅體系主體係由高頻率、可複製的設施型娛樂構成,而非以內容或事件為核心的活動型娛樂。

從城市角度觀察,可以看出不同地區在娛樂稅源中扮演的角色高度對應其人口結構、空間條件與產業群聚特性。其中台北市在職業表演稅收上遠高於其他城市,凸顯其作為全台文化內容供給核心的地位,以及具備場館資源、品牌活動與高消費族群的高度集聚優勢;桃園市高爾夫球稅收居全台之冠,顯示其承接都會外溢需求並結合土地資源的區位優勢,成為高端休閒活動的重要承載地區;新北市則展現出最為均衡且多元的娛樂結構,夾娃娃機、高爾夫球與KTV皆具規模,反映其龐大人口基數所帶動的廣泛內需,為各類設施型娛樂最穩定的消費市場;高雄市同時具備職業表演與KTV規模優勢,為南部少數兼具內容供給與夜間經濟功能的核心城市;台中市則以夾娃娃機與KTV為主,呈現中部區域型娛樂中心的角色。

2026年立法院三讀通過《娛樂稅法》部分條文修正草案,將電影、演唱會及職業球賽等藝文與競技活動移出課稅範圍,並同步調降部分保留項目的稅率上限且賦予地方政府停徵彈性,其政策重點不在於改變既有主要稅源,而是針對具高外溢效益但稅收佔比有限的內容型娛樂進行制度性鬆綁。由於免稅項目在整體娛樂稅中的原佔比並不高,因此對地方財政衝擊相對有限,但其對產業行為的影響更具關鍵性。隨著活動主辦成本下降與票價調整空間擴大,大型演唱會、表演藝術及運動賽事的供給誘因將顯著提升,預期將進一步強化台北與高雄等具備場館與市場規模城市的集聚效應,同時帶動跨區移動、觀光消費與周邊服務業成長。

登入會員即可下載完整圖解情報

收藏

圖解情報庫

相關文章

相關文章