【DataCube】台灣冷藏鮮食達成「NT$300億里程碑」

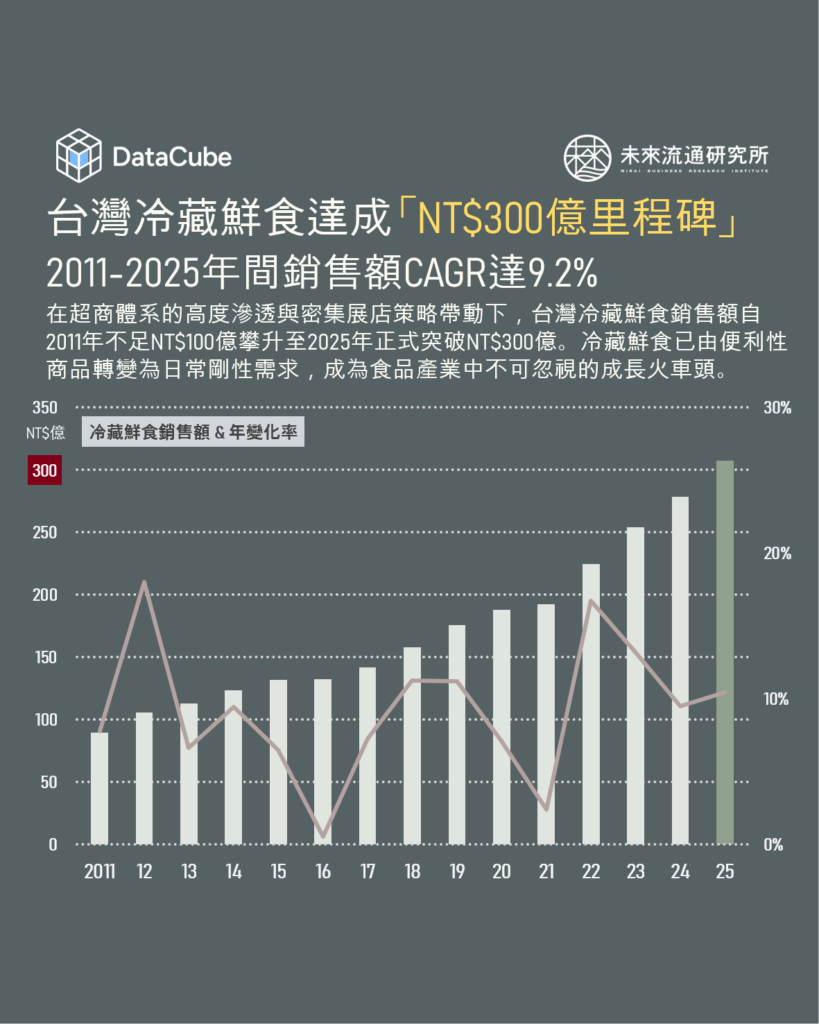

台灣冷藏鮮食(涵蓋餐盒、三明治、壽司、飯糰等)銷售額自2011年不足NT$100億元,至2025年已正式突破NT$300億元,累計成長逾三倍。冷藏鮮食已由過往的便利性補充商品,轉變為高度日常化的剛性需求,並躍升為食品產業中不可忽視的核心成長動能。 2011至2019年間,冷藏鮮食市場維持穩健擴張,主要動能來自超商通路的高度滲透與密集展店策略。以7-ELEVEN、全家等連鎖便利商店為代表,業者不僅持續擴張門市據點,亦同步優化鮮食櫃位配置,同時透過中央廚房、鮮食工廠與冷鏈物流的垂直整合,大幅提升商品供應的穩定性與品項多樣性。推動冷藏鮮食由原先的補充型商品,轉型為高頻消費品,逐步滲透至消費者日常飲食結構,奠定長期成長基礎。 2020至2021年間,受疫情衝擊與居家上班措施影響,上班族通勤與外出用餐需求顯著下滑,對以通勤動線為核心的超商鮮食銷售形成壓力,產業成長動能趨緩。不過同期間整體市場規模仍維持成長,顯示家庭補充性需求(如居家備餐、分時用餐)有效彌補部分因通勤需求流失的規模。2022年後通勤活動與實體活動恢復,超商人流快速回升,帶動鮮食需求明顯反彈。加上超商業者持續強化鮮食品質與產品線(如聯名餐盒、健康餐與異國料理等),使消費者對「超商作為正餐替代」的接受度進一步提升,有效鞏固市場規模與消費黏著度。 2023年後市場進入高基期階段,但整體仍維持約9%至10%的穩健成長,推動規模於2025年正式突破NT$300億元,顯示以超商為核心的冷藏鮮食生態圈已成為台灣餐飲消費結構中不可或缺的重要版塊。尤其超商業者對於即食供應鏈與低溫物流體系上的高度整合能力,使其在外食價格上揚與人力成本攀升的環境下,仍然能夠維持穩定供給與價格競爭力,有助於強化消費者對便利即食的依賴程度。 值得關注的是,餐飲內需消費受限於人口總量與用餐頻率,整體規模存在明確的天花板,因此冷藏鮮食規模的快速擴張,並非創造全新需求,而是自傳統餐飲通路中重新分配既有消費支出,形成典型的替代性消費效應。不過,此一趨勢亦同步為具備品牌實力的餐飲業者開闢第二條成長曲線,餐飲業者藉由與通路端合作,將既有產品標準化並導入零售體系,應用「餐飲零售化」作為突破地域限制、邁向規模經濟的關鍵戰略。 進入產業數據庫,查詢更多即時數據。 查詢更多即時數據。 登入數據庫 登入會員即可下載完整圖解情報 單篇購買 Single Purchase 會員登入 Login 相關文章 Relevant Articles 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/18 【DataCube】台灣零售消費邁向「高哩程購物時代」 2026/05/11 【DataCube】台灣瑜珈產業迎來「垂直爆發」 2026/05/05 【DataCube】藝文活動&競技比賽「全面免徵娛樂稅」 2026/04/29 【DataCube】「台鐵台北車站」年進出量達4621萬人次 2026/04/24 【DataCube】台北市「高齡化率」再創歷史新高 2026/04/22