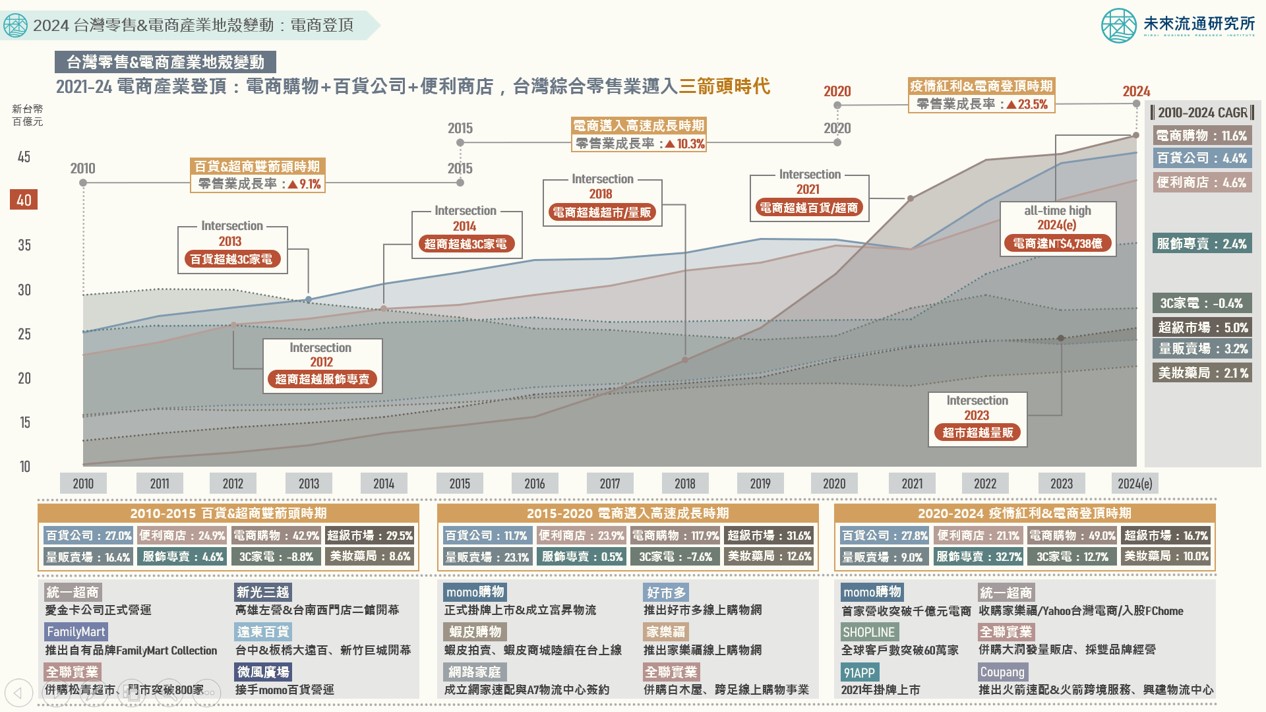

【產業地圖圖解】2024台灣零售與電商產業地殼變動:電商登頂

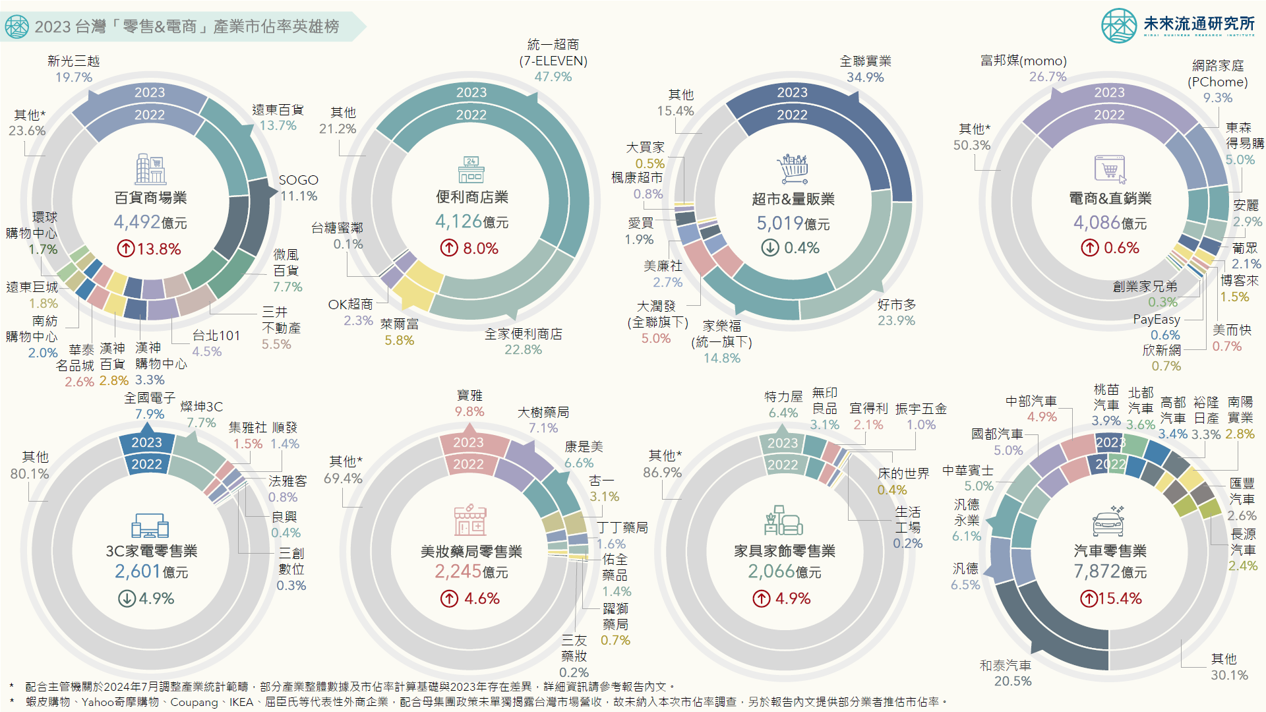

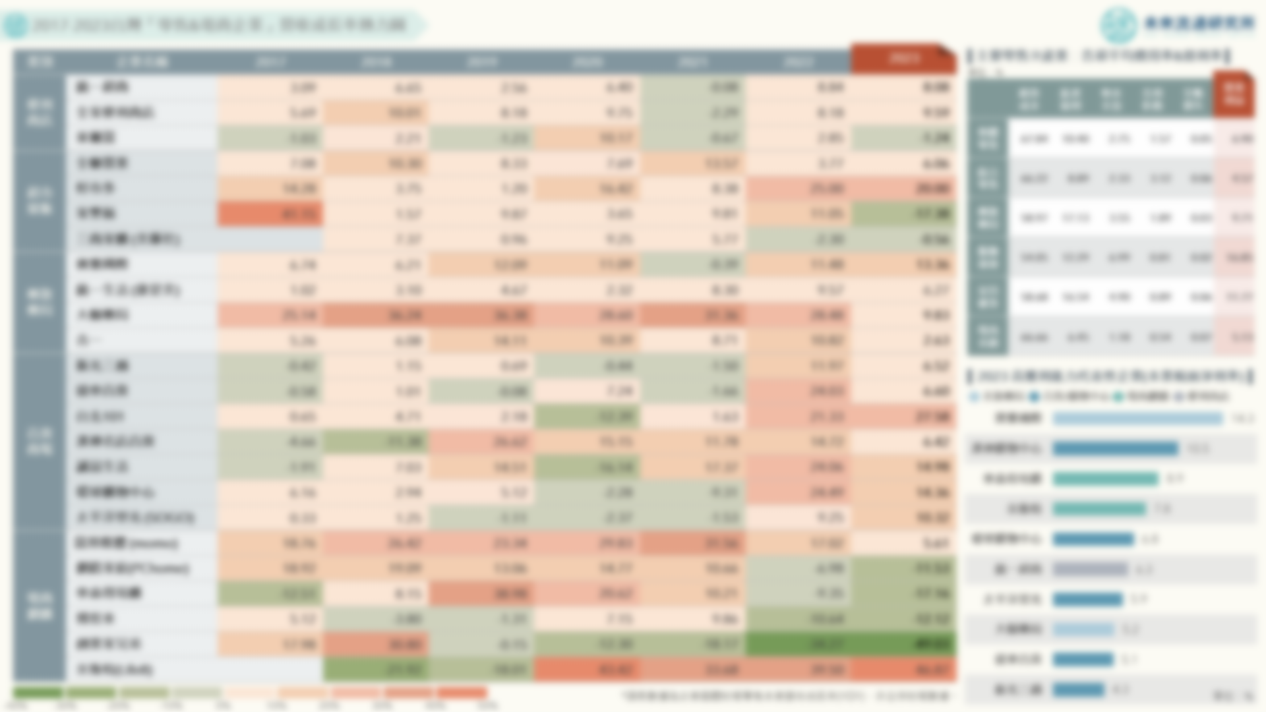

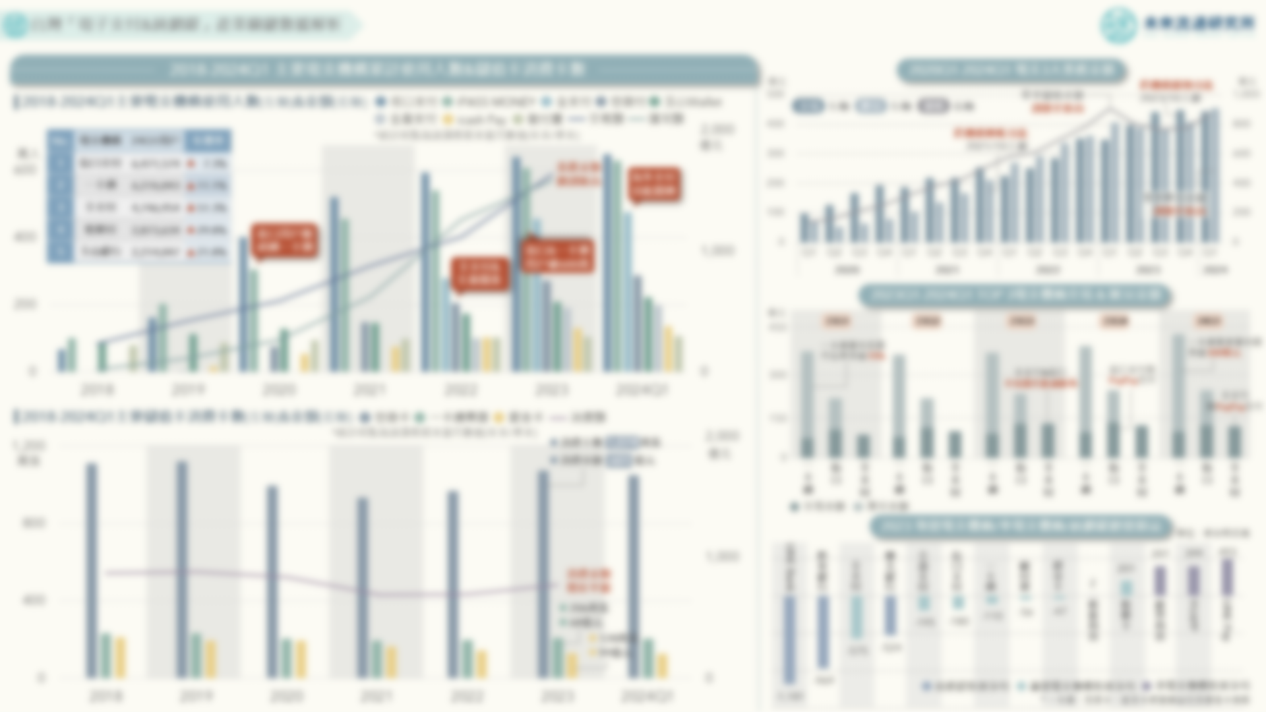

3個「2024台灣零售&電商產業地殼變動」新情報news! 💡2021-2024電商產業登頂:電商成為台灣最大綜合零售通路,推估2024年產業規模達新台幣4,700億元新高 💡綜合零售三箭頭時代來臨:電商、百貨、超商合計領軍新台幣1兆2千億市場,加速推進OMO整合布局 💡零售通路發展特徵轉變中:超市近15年CAGR達5.0%表現突出、量販業疫情後增長趨緩、3C家電長期趨勢走弱 台灣零售產業歷經數次產業結構大幅轉變的地殼變動階段,不同業別間的興衰消長形塑出與過往截然不同的競爭風貌。其中電商產業自2015年邁入高速成長階段,2021年進一步承接疫情帶來的成長紅利,創下26.6%的年增幅新高紀錄,推動產業規模一舉超越長期位居領先的百貨及超商產業,正式登頂成為台灣規模最大的綜合零售通路。