3個「台灣零售&電商業中短期趨勢回顧展望」新情報news!

💡 綜合零售業:免稅店疫後復甦力道強勁、民生通路重返長期發展軌道、百貨公司短中期營運表現亮眼

💡 專賣零售業:藥局醫材、寵物用品、服飾零售業中期成長幅度亮眼,汽機車&配件零售業2023年增幅最高

💡 無店面&其他零售業:純電商業疫後成長幅度回落至2.1%歷史新低,TV購物&直銷面臨單年度衰退

2023年民眾生活與消費模式隨疫情管制陸續取消,消費力道重新回流至實體場域,而疫情期間興起的食品及防疫物資囤購潮亦趨於平復,個人用品、彩妝、精品等品類買氣回升,出入境人潮同步自疫情期間的低谷快速反彈回升。根據主管機關調查,2023年認為營運受疫情干擾的零售業者比例自2022年的62.2%降至26.4%,顯示零售產業正重返中長期發展路徑,產業成長驅動力自疫情期間的短期過熱性消費移轉至具持續性的常態購物模式與人均所得提升。

本次調查中,2023年短期成長幅度最高的為營收年增幅達40.7%的免稅商店,亦為本次調查中唯一單年度營業規模成長幅度高於近5年中期增幅逾100%的產業類別,除受惠於低基數效應外,也反映出免稅商店不同於其他零售通路的獨特發展趨勢;另一方面,受到疫情後消費模式轉變的影響,部分零售業別於疫情期間形成的較高銷售基數上,2023年面臨成長力道趨緩、增幅回落甚至規模縮減的挑戰。例如中期成長幅度高達67.3%的電商&郵購業,近1年成長幅度降至歷史新低,反映出消費通路重新回歸實體場域的趨勢;此外,中期成長幅度達29.6%及22.2%的超級市場及量販賣場,推估2023年規模增幅將分別回落至0.9%及-2.1%,顯示民眾於疫情期間大量囤購食品、生活用品與防疫物資的消費模式已回歸正軌,產業在歷經短期過熱發展後,正逐步下修至中長期發展軌跡。

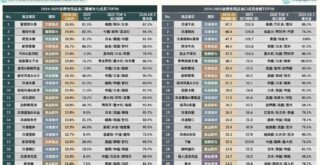

未來流通研究所以零售&電商主要次產業別為調查對象,以2018-2023年間中期產業規模成長率結合2023年單年度短期成長率(推估)進行雙軸矩陣分析,並以最近1年(2023年)短期增長幅度佔5年(2018-2023年)中期成長幅度比例做為區分,劃分為4大區塊,除可藉此判斷零售各業別成長率趨勢方向外,亦可做為衡量疫情前後不同零售通路類型波動程度的參照指標。

本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」

關聯資料(點擊前往):

2023【商業數據圖解】2018-2023台灣「餐飲與觀光娛樂業」中短期趨勢回顧展望

2023【商業數據圖解】2022台灣主要零售業別商品結構基因圖譜

2023【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析

2023【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析

2023【商業數據圖解】 2022台灣「零售與電商」產業市佔率英雄榜

資料來源:未來流通研究所

【Key Data Diagram】Review and Outlook of Taiwan’s Retail and E-commerce Industry Trends