【關鍵排行圖解】台灣「2025Q4購物季電商平台流量」解析

3個「2025Q4購物季電商平台流量」關鍵情報: 💡TOP 15電商平台流量:總流量年減2.7%至1.61億人次,蝦皮、momo穩居TOP 2,台灣酷澎、好市多線上購流量成長最顯著 💡流量結構與特徵分析:Uber

3個「2025Q4購物季電商平台流量」關鍵情報: 💡TOP 15電商平台流量:總流量年減2.7%至1.61億人次,蝦皮、momo穩居TOP 2,台灣酷澎、好市多線上購流量成長最顯著 💡流量結構與特徵分析:Uber

4個「台灣零售&電商次產業趨勢回顧展望」關鍵情報: 💡 第一象限(中期成長高、短期成長高):遊樂器&玩具模型、中古汽車、自販機、電子商務、藥局醫材、綜合零售、烘焙專賣 💡 第二象限(中期成長低、短期成長高):手機&智慧裝置、文教育樂用品、美妝藥局、食品飲料、3C家電、免稅商店、建材五金

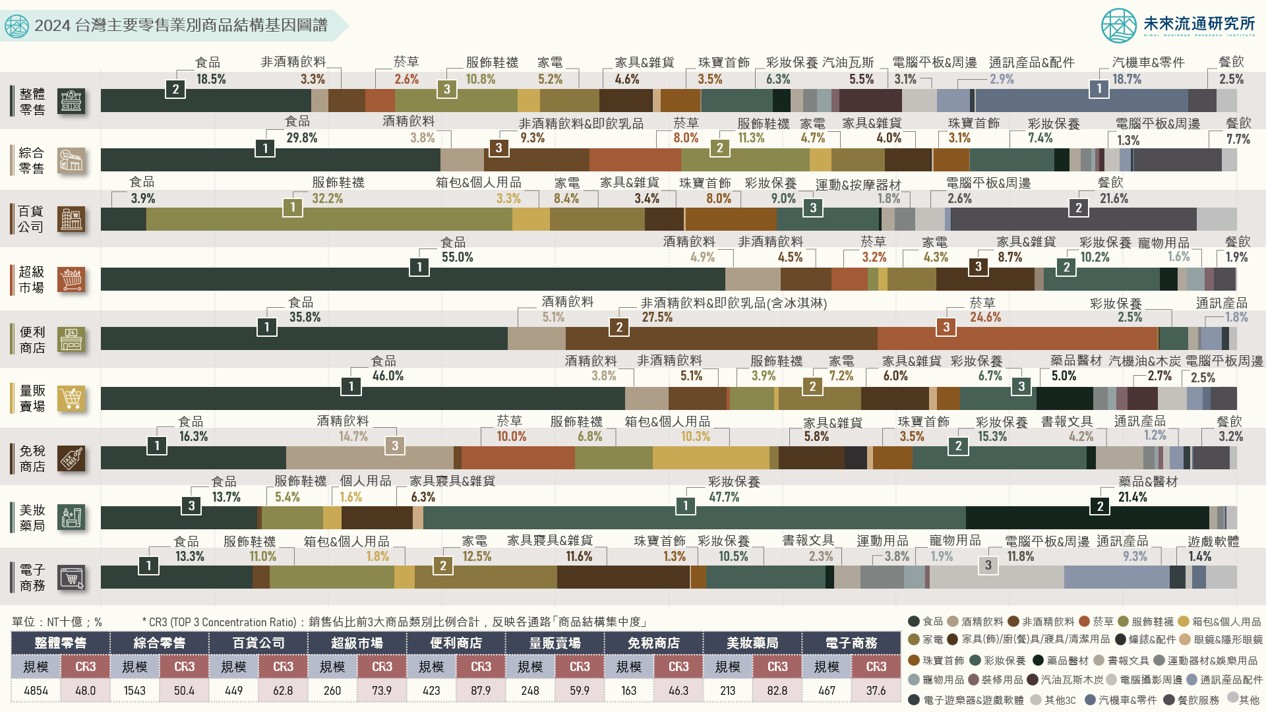

4個台灣「主要零售業別商品結構」關鍵情報: 💡整體零售業商品結構:汽機車佔比下滑,消費流向食品、通訊產品、家電、保健與寵物用品;電商轉向全方位生活量販 💡實體零售通路「零售服務化」:百貨公司加速轉型為大型餐飲聚落&社交場域;超商成為國民食堂與生活基礎設施 💡功能性通路走向「專業深化」:彩妝保養&專業醫療保健為推動藥妝店成長雙箭頭;量販賣場掌握家庭核心物資剛需市場 💡特定通路「新興箭頭品類」:彩妝保養首登超市第2大銷售品類;免稅鐵三角「菸酒妝」佔比下滑、服飾/箱包/書籍攀升

3個台灣網路使用行為:線上零售「流量通膨」時代關鍵情報: 💡線上零售「流量通膨」:TOP 15綜合電商總流量年減4.2%;廣告成本持續攀升、線上零售平均ROAS連續4年下滑至3.51 💡社群流量展現功能特徵:LINE蟬聯使用率冠軍,YT及FB廣告觸及人數逾1700萬人,IG/TikTok/Threads廣告觸及增幅達雙位數 💡消費者網購行為變化:搜尋引擎蟬聯最大資訊檢索管道、ChatGPT佔比增至24.3%;品牌官網及SNS為購買前主要造訪標的

3個「2015-2028 台灣包裹數量&人均變化」關鍵情報: 💡包裹總量擴張趨於穩定:2024年首度突破17億件新高,預估2028年將增至近20億件、2025至2028年間CAGR達4.1% 💡包裹配送結構趨勢變化:2015至2024年進口包裹數量翻漲184.9%增幅最高、國內宅配快遞(含店取)達9.5億件規模最大 💡全球人均包裹數量指標:2024年中國(123.8件)超越南韓(115.5件)首度奪冠,英國、日本、台灣皆為高包裹密度市場(70件以上) 「包裹數量」不僅為物流產業運能負載、業務量體與運作效率的量化指標,近年在電商滲透率提升、跨境交易與即時配送需求快速擴張等趨勢影響下,亦成為衡量內需消費動能、線上線下消費結構變化、以及產業數位化程度&網路銷售成熟度的重要指標。

3個「台灣零售業點數經濟規模&產業動向」關鍵情報: 💡2025-2028台灣點數經濟規模CAGR達8.6%、2028年增至NT$770億;零售導入比例達47.5%,超商/量販/百貨導入佔比最高 💡2024年台灣零售業點數經濟滲透率達1.14%,增長潛力龐大;日本零售業點數經濟規模達2.78兆日圓、滲透率達1.68% 💡台灣零售業TOP 8「點數經濟圈」:OPENPOINT、FamiPoint、全聯福利點、HAPPY

3個「2030台灣電商滲透率」關鍵情報: 💡全球電商滲透率進入平穩期:英國、南韓、中國滲透率逾26%維持穩定領先;台灣2025H1達13.3%,網路銷售總額年減0.04% 💡台灣實體零售網路銷售增長趨緩:2025H1實體零售網路銷售額年減3.4%,藥妝/服飾/綜合商品/文教育樂用品成長表現較佳 💡2030年台灣電商產業發展情境:滲透率增至15%-20%、網路銷售額達NT$8500億至1兆,2026-2030年CAGR達4.7%-9.9% 全球各國對於網路購物(電商)產業結構之調查,因所在市場發展模式、政策環境及消費型態差異,分類方式與基準存在一定差異。依據台灣主管機關及調查單位分類認定,整體網路購物(電商)產業可劃分為三大主要構成部分,包括:(1)純電子商務業,代表性業者如蝦皮購物、momo購物、PChome等;(2)電視購物&直銷業所經營之網路銷售業務;以及(3)實體零售業者延伸至線上的銷售業務,代表性業者如好市多線上購物、全聯小時達&全電商、統一超商i預購&iOPEN

3個台灣「零售&電商企業」營收成長率熱力圖關鍵情報: 💡 百貨&電商:產業高速擴張後面臨成長回落挑戰,大型領導業者出現衰退訊號;91APP、台北101、米斯特、欣新網成長強勁 💡 超商&超市量販&藥妝:展現民生通路穩健營運特徵,領導業者增幅高於產業均值;全聯、好市多、康是美、寶雅增幅最高

3個2019-2025H1台灣零售次產業「季節性營收變化」關鍵情報: 💡產業成長型態結構走勢優異:便利商店、超級市場業展現最強零售成長結構樣貌,季節性影響較低且成長型態清晰 💡穩健成長、季節波動較溫和:量販賣場、美妝藥局業全年營收平衡與營運穩健性持續優化、具避開購物季競爭壓力結構優勢 💡季節波動顯著、成長力趨緩:百貨公司、電商購物業淡旺季銷售額落差幅度顯著,產業近年自高速成長進入平緩發展階段 「季節性營收變化」為零售產業的核心結構特徵之一,同時也是協助業者進行營運判斷與策略規劃的重要指標。藉由觀察營業額的季節性波動,能夠有效掌握不同通路類型的消費週期淡旺季規律及判斷各通路間的季節關聯性,同時辨識是否存在因外部因素(如氣候異常、政策變動或公共衛生等特殊事件)所導致的營運起伏。對於採購策略、庫存管理、促銷規畫、廣告投放、商品組合優化以及供應鏈調節等營運決策具備極高的參考價值,亦為新事業開發與投資評估提供重要的支援佐證。

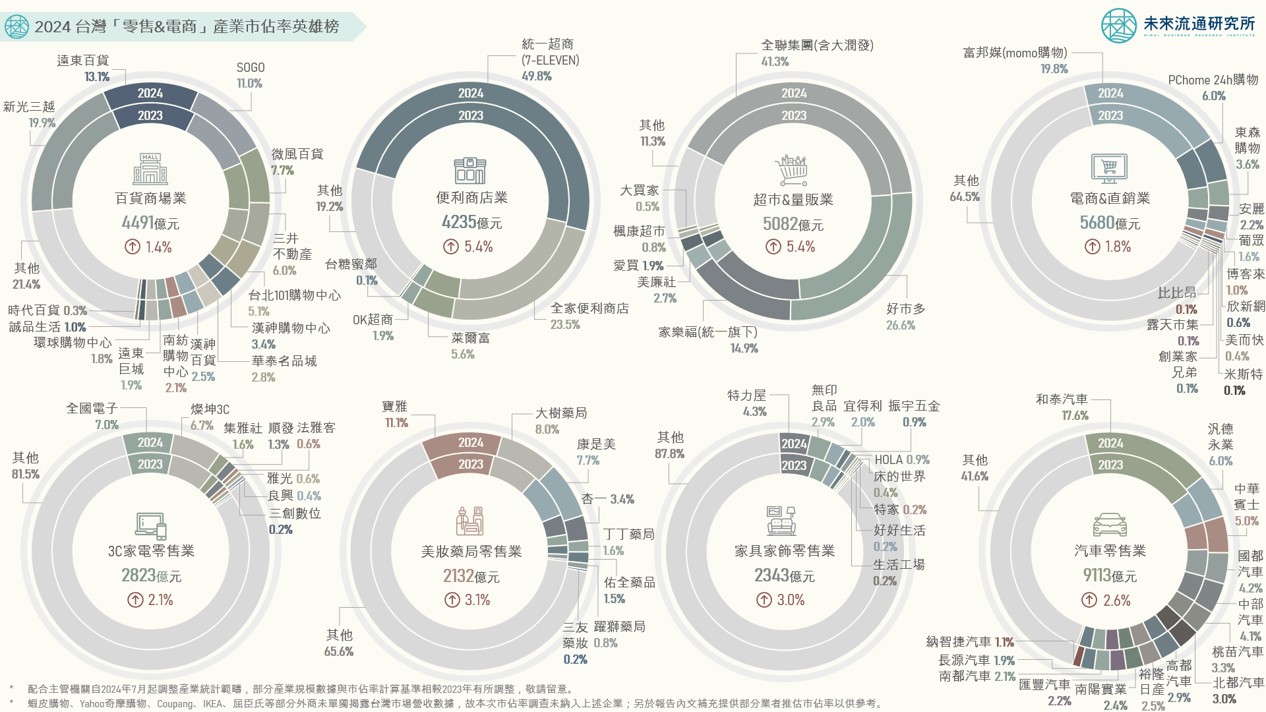

3個台灣2024「零售&電商」產業市佔率關鍵情報: 💡便利商店&超市量販:全聯併大潤發後市佔率突破40%、量販業CR 3指標創新高;超商業市佔結構穩固、領導業者優勢顯著 💡百貨商場&電商直銷:台北101購物中心&三井集團市佔成長幅度顯著;酷澎強勢搶進拓展市佔表現、momo增長力道趨緩 💡專賣零售:集雅社市佔表現逆勢擴張、藥妝產業CR3集中度顯著提升、日系家具家飾品牌持續攀升、納智捷市佔成長表現亮眼