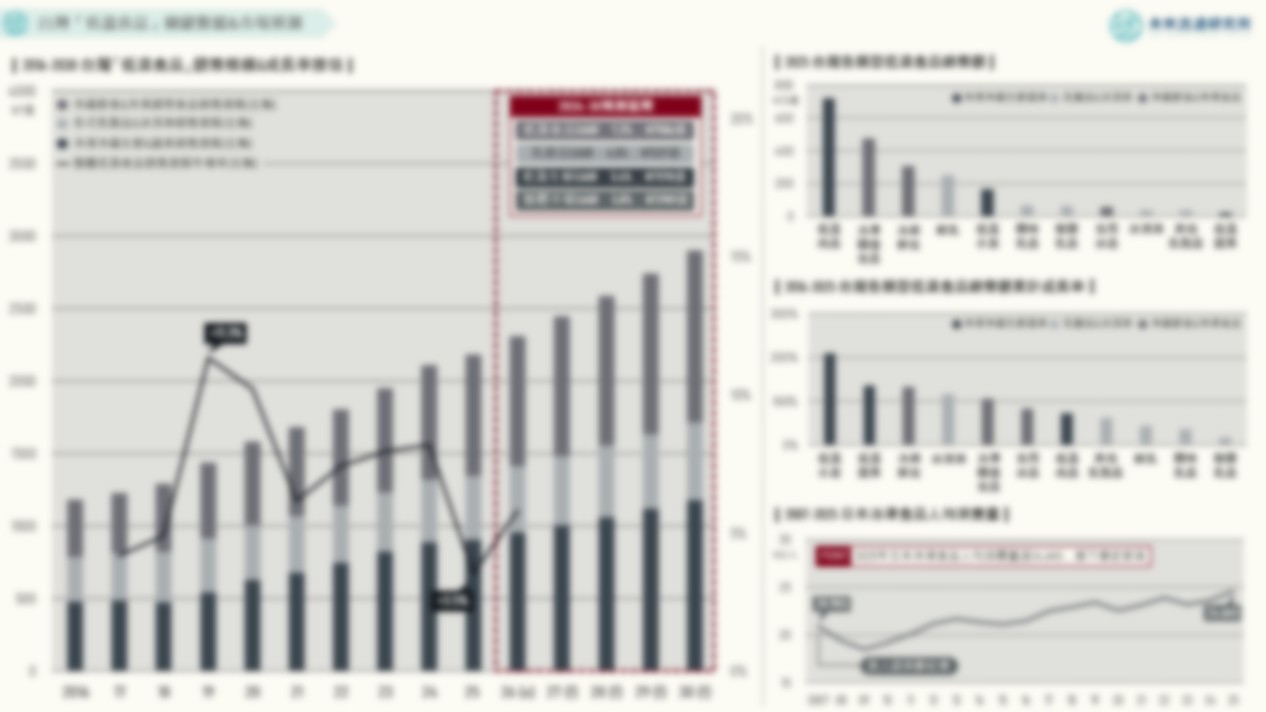

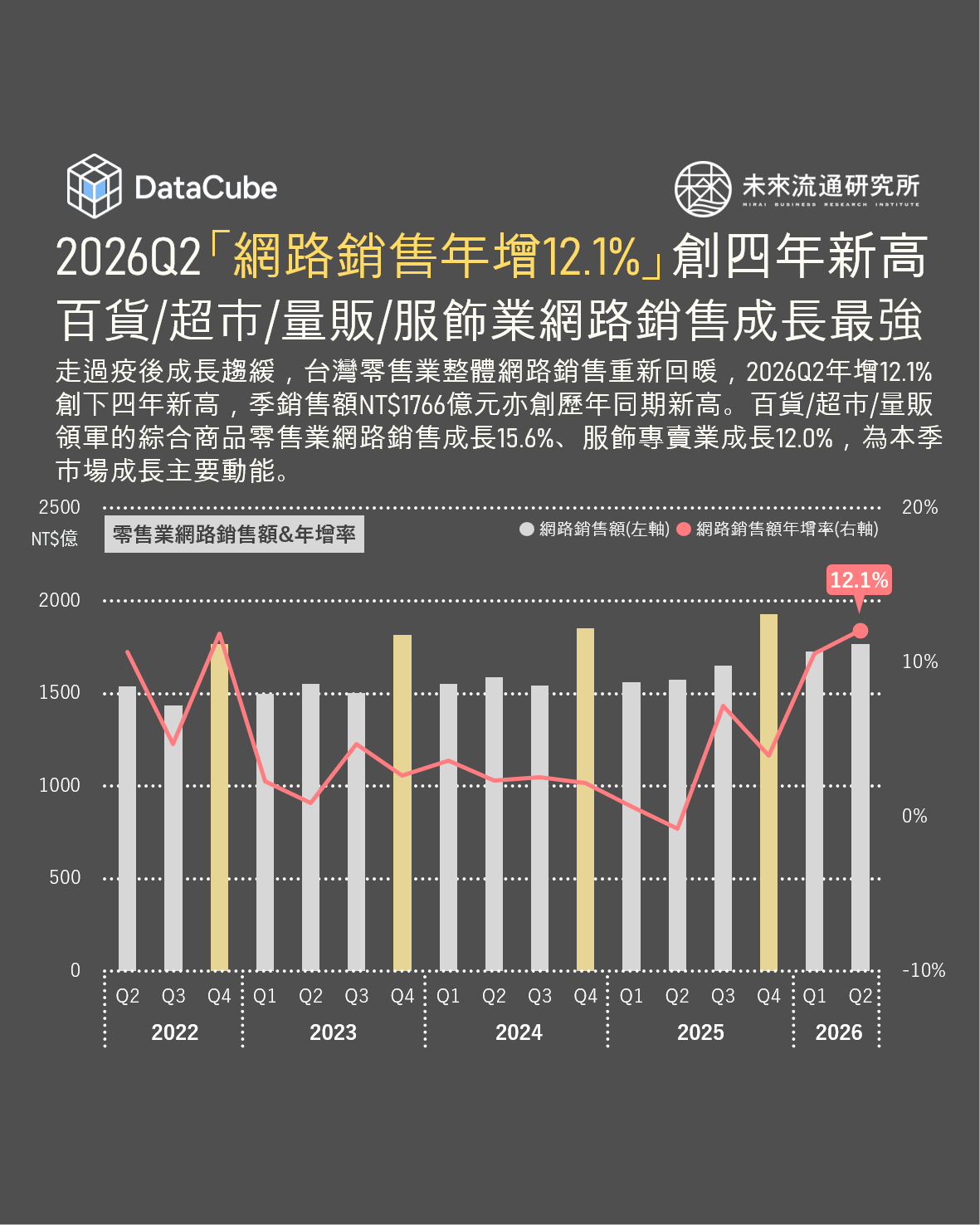

【DataCube】2026Q2台灣「網路銷售年增12.1%」創四年新高

2026年第二季台灣零售業網路銷售額年增12.1%至NT$1766億元,不僅創下歷年同期新高,亦為2022Q2以來近四年最高單季增幅。累計2026年上半年零售業網路銷售額達NT$3493億元,年增11.3%,高於同期間整體零售業營業額4.1%的成長表現。顯示此波成長除受整體零售景氣回升帶動外,零售交易持續向數位通路移轉,包括純電商平台及實體零售業者透過官網、App及其他線上通路所創造的銷售,均為推升網路銷售的重要動能。 進一步觀察主要業別表現,綜合商品零售業為2026Q2最明確的實體零售成長引擎,網路銷售額年增15.6%至NT$125億元,創下歷史新高,年增幅亦為2023年以來單季最高;網路銷售額佔該業別營業額比例同步年增0.3個百分點至3.1%。此一成長反映大型綜合商品零售業者正加速將既有龐大會員基礎、密集門市網絡與採購規模轉化為數位競爭優勢,透過整合線上購物、會員App、門市取貨與物流配送等服務,突破實體店面的坪效及貨架空間限制,逐步形成線上線下相互導流、服務與庫存資源共享的全通路營運模式。 此外,服飾專賣零售業網路銷售額亦年增12.0%至NT$90億元,網路銷售佔比年增0.3個百分點至10.3%。服飾商品具有高度視覺化、商品更新速度快及促銷活動頻繁等特性,適合透過社群內容、直播、品牌官網及行動App導購,加上實體門市可支援試穿、退換貨與取貨,使服飾業成為台灣實體與數位通路整合程度較高的零售業別。 另須注意的是,2026年上半年網路銷售重返雙位數成長,部分亦受到2025年同期基期偏低影響。若將觀察期間拉長至兩年,2026Q2網路銷售額較2024Q2累計成長約11.2%,換算年均增幅約5.5%,雖低於單季12.1%的增幅,仍顯示市場已逐步擺脫前一年度的停滯走勢,重回穩健擴張軌道。 進入產業數據庫,查詢更多即時數據。