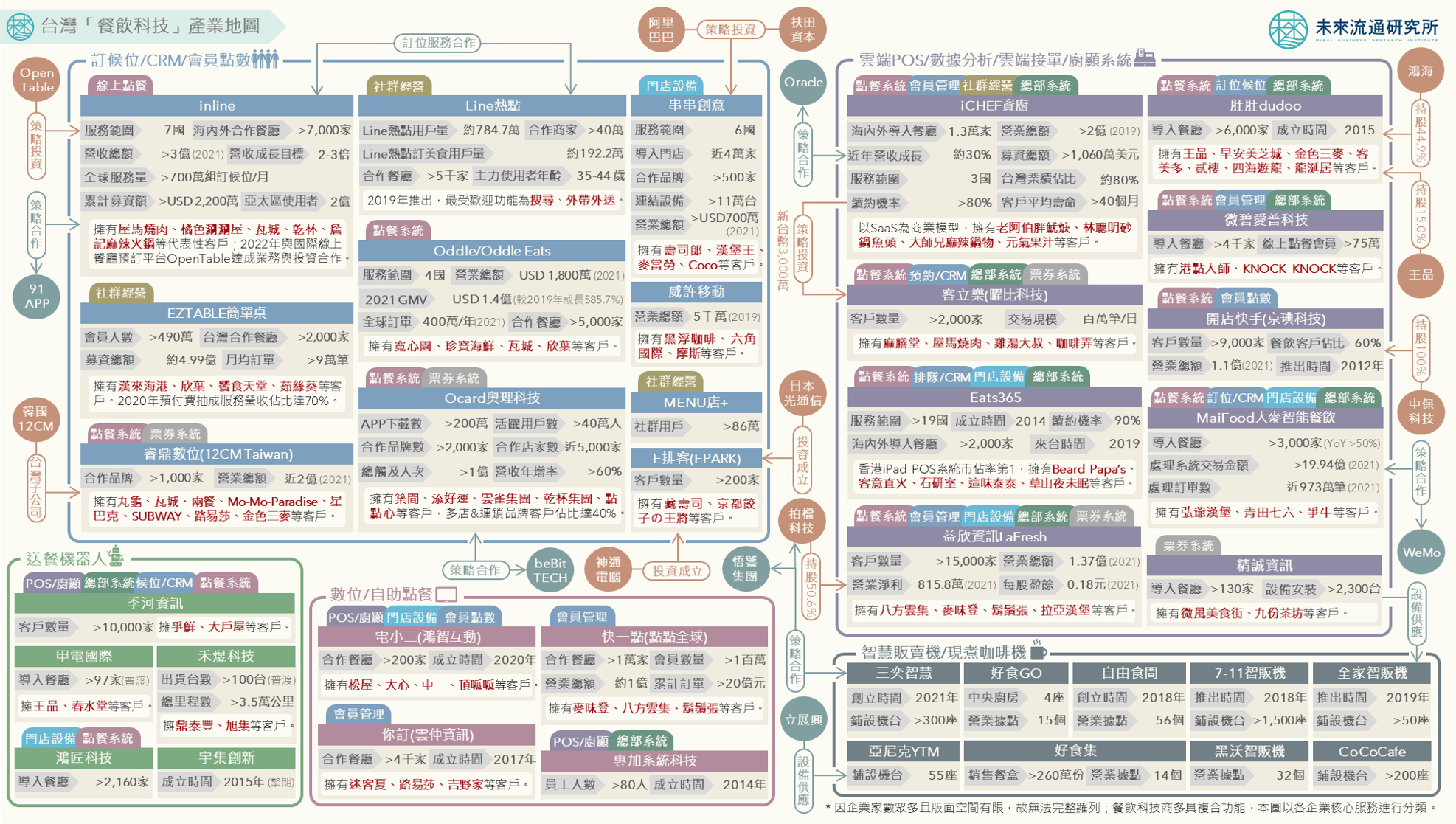

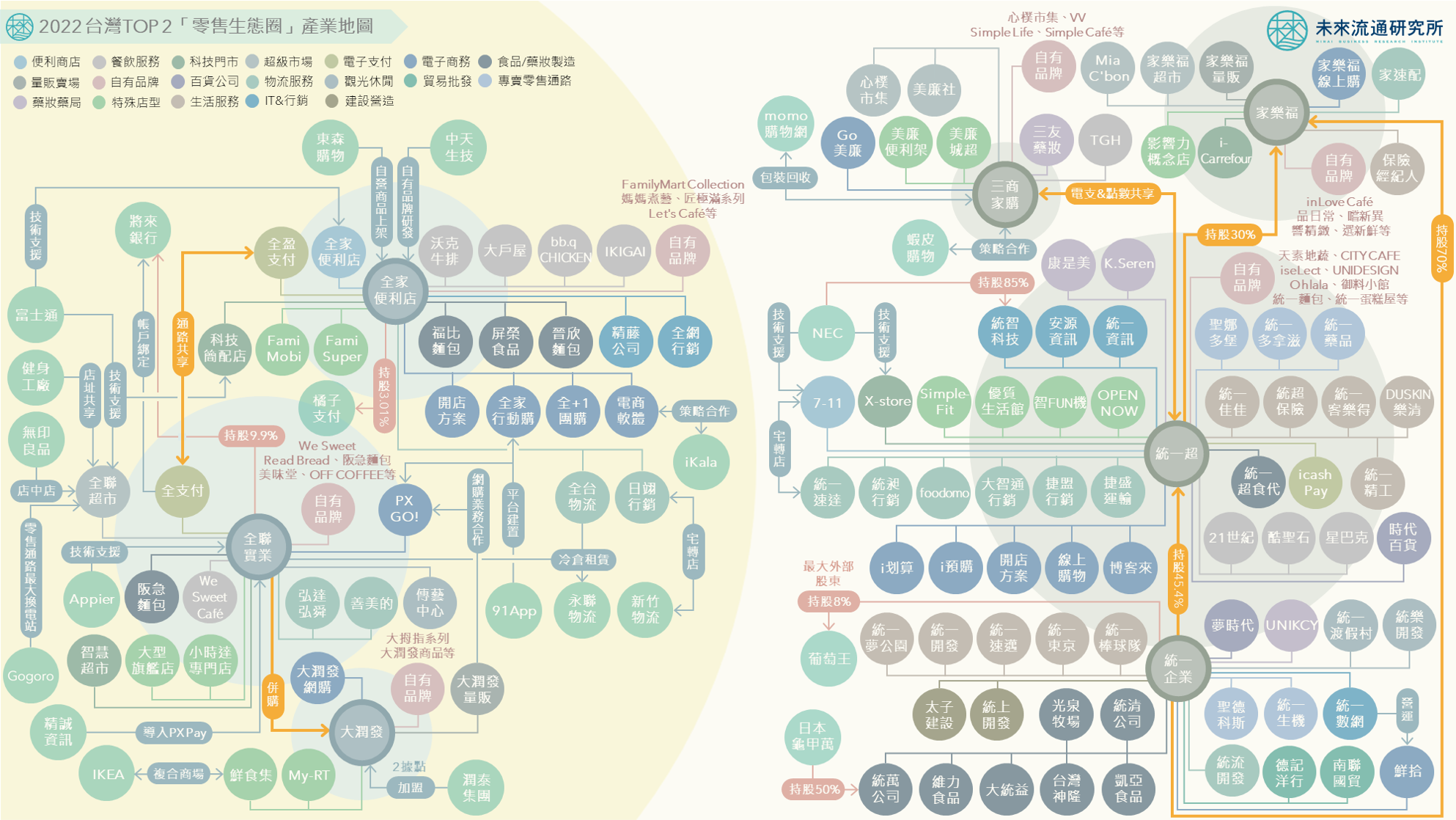

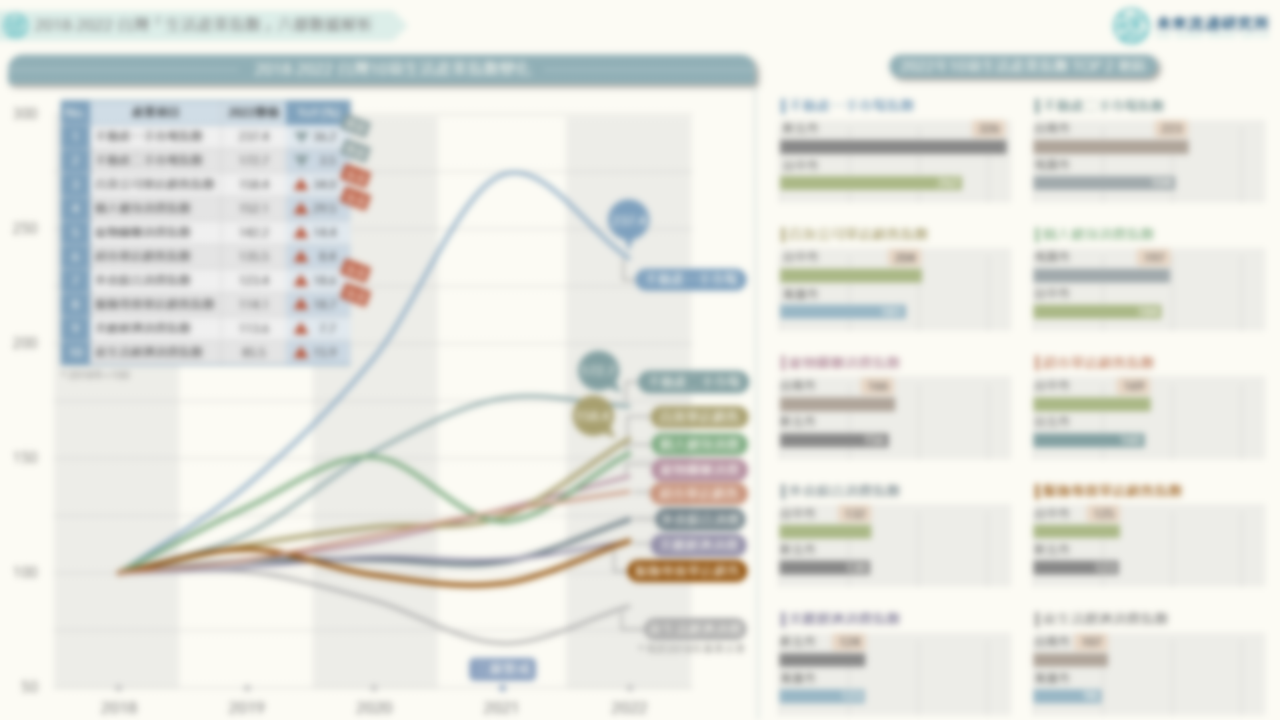

2018-2022台灣「生活產業指數」六都數據解析

3個「2018-2022台灣生活產業指數」新情報news! 💡 2022年台灣生活產業指數:不動產關聯產業回落、疫後復甦紅利產業接棒 💡 北台灣生活產業指數:不動產一手市場、個人健身消費、美麗經濟指數成長居全台之冠 💡 中南部生活產業指數:不動產二手市場、百貨單店銷售、寵物消費、外食消費、夜生活經濟成長強勁 生活產業發展緊扣商業消費景氣,為支撐民眾生活品質的重要基礎,惟其涵蓋業別豐富多元,難以單一產業類別做為代表。為呈現台灣消費者食衣住行等各類型產業趨勢,未來流通研究所與各關聯領域專家合作,彙整各產業中具關鍵性與獨特分析意涵之數據,針對25項生活產業指數進行持續追蹤(詳細數據查詢:未來流通研究所產業數據庫)。 本次生活產業指數以2018至2022年為調查期間(2018年指數=100),篩選其中10項主要反映2022年生活產業變化之指數進行分析,以呈現疫情前後台灣整體與各區域生活產業發展風貌。調查結果顯示,2018-2021年大幅翻漲的不動產關聯產業指數(含一手&二手市場),2022年出現顯著回落;取而代之的則是百貨公司單店銷售、個人健身消費、外食消費以及服飾專賣單店銷售等具有疫情後復甦紅利的消費性業別指數迎來強勢增長,2022年成長幅度均逾18%。 進一步分析地區性差異可以看到,北台灣不動產一手市場(新北市)、個人健身消費(桃園市)、美麗經濟(新北市)等指數成長幅度居全台之冠;中南部則以不動產二手市場(台南市)、百貨單店銷售(台中市/高雄市)、寵物關聯消費(台南市)、外食綜合消費(台中市)、夜生活經濟(台南市/高雄市)等指數成長最為強勁。不同城市間各項關聯指數的變化,反映出各地理區域間多元的生活風貌。