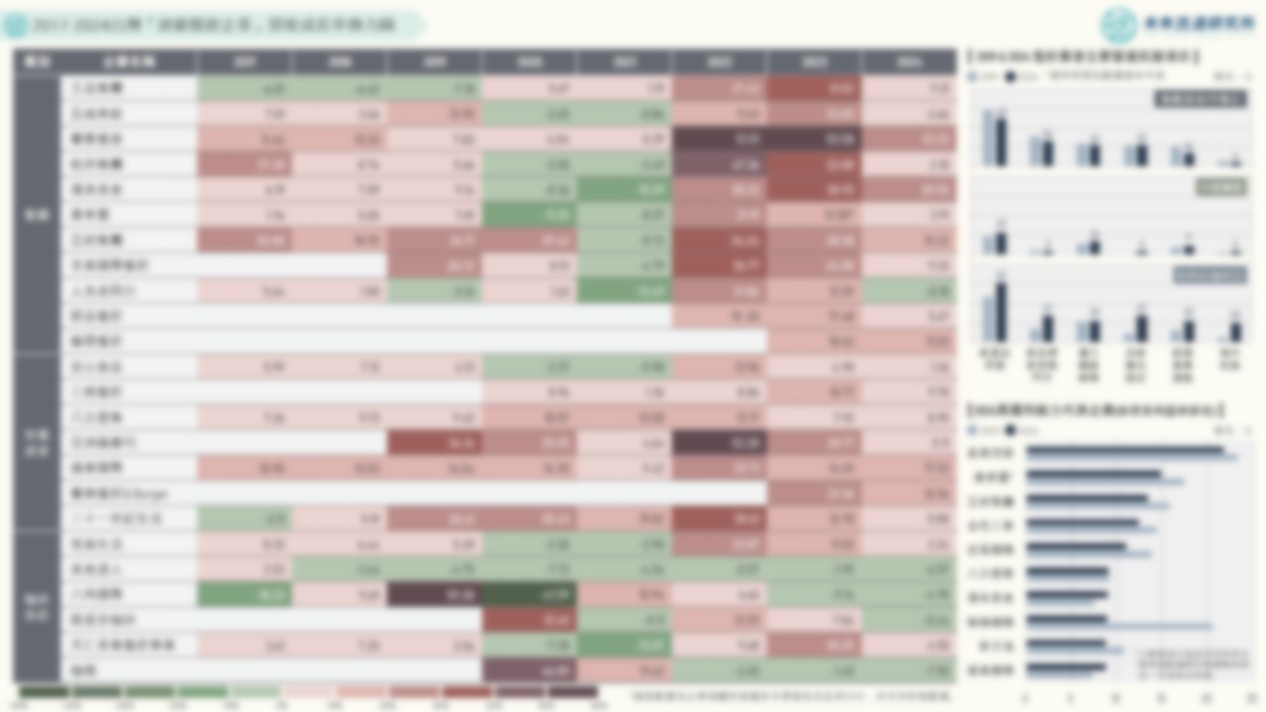

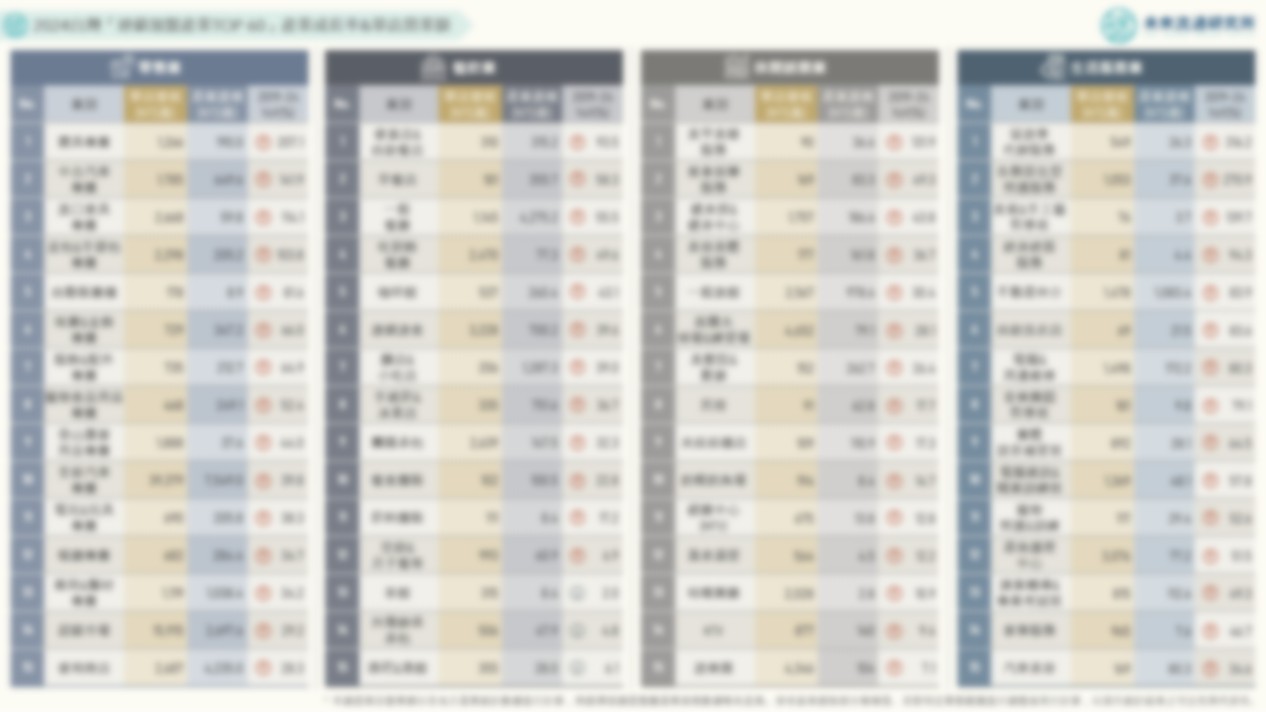

2024台灣「連鎖加盟企業」營收排行TOP 60

4個2024台灣「連鎖加盟企業」營收排行TOP 60關鍵情報: 💡綜合零售業:7-ELEVEN/全聯/好市多持續領先、超商&超市量販業「大者恆大」;百貨業成長重心轉向大型複合機能購物聚落 💡專賣零售業:集雅社營收逆勢增長,躍升成長指標型3C家電通路;美妝藥局業鎖定剛需市場,寶雅、大樹、康是美穩健擴張 💡餐飲服務業:TOP 15餐飲業者回落至溫和成長區間;饗賓、漢來、築間、豆府、雲雀2024本業營收增幅仍逾雙位數 💡娛樂文創&生活家居業:健身運動、寵物經濟、家具裝修、IP授權商品等利基型市場成長顯著;實體娛樂場館面臨高基期回落 連鎖加盟產業為承載多元化民生消費服務的核心領域,不僅為台灣最重要的服務流通網絡,亦創造出豐富大量的中小型創業及就業機會。與總體經濟數據相比,連鎖加盟企業的經營成果往往更能夠即時反映民生消費景氣變化。 本次調查顯示,綜合商品零售業持續展現「大者恆大」特徵,統一超商、全聯實業及好市多蟬聯2024年全台唯三本業營收突破新台幣千億元門檻的連鎖零售企業,量販業者好市多與日系商場三井不動產展現亮眼成長力道,部分傳統百貨業者與規模較小的便利商店品牌面臨成長瓶頸,顯示產業加速形成以資本規模、數據能力與通路整合為核心競爭力的分化走勢;專賣零售業中,通訊維修及3C家電連鎖零售通路業者持續面臨營收回落挑戰,本業營收年減幅介於0.8%至12.2%間,惟主營高階家電市場的集雅社成長表現亮眼,2024年本業營收年增幅達雙位數。寶雅國際、大樹藥局、康是美、杏一、佑全藥品等美妝藥局業者本業營收維持穩健成長,顯示個人保健與生活照護用品需求穩定且持續擴張;連鎖餐飲業中,多數業者歷經連續兩年強勢復甦後,2024年回復至溫和成長軌道。高成長餐飲業者類型主要集中於高價吃到飽、特色餐廳與多品牌集團,饗賓餐旅、漢來美食、築間餐飲、豆府集團、雲雀國際等業者本業營收增幅仍逾雙位數;娛樂文創&生活家居業中,成長動能主要集中於個人健身、寵物經濟、日系家具、室內裝修以及玩具模型&娛樂IP授權商品等利基型態市場。世界健身、柏文健康、萬達寵物、無印良品、宜得利家居、振宇五金、三商美福、野獸國等企業2024年本業營收均高於2023年水準。 未來流通研究所持續調查台灣「連鎖加盟企業」經營表現,並區分為4項主要產業類別進行排名。篩選各業別中本業營收TOP15(合計60家)代表性企業,定期發布分析營收數據與變化幅度,做為持續追蹤台灣連鎖加盟企業領先集團的觀察名單。