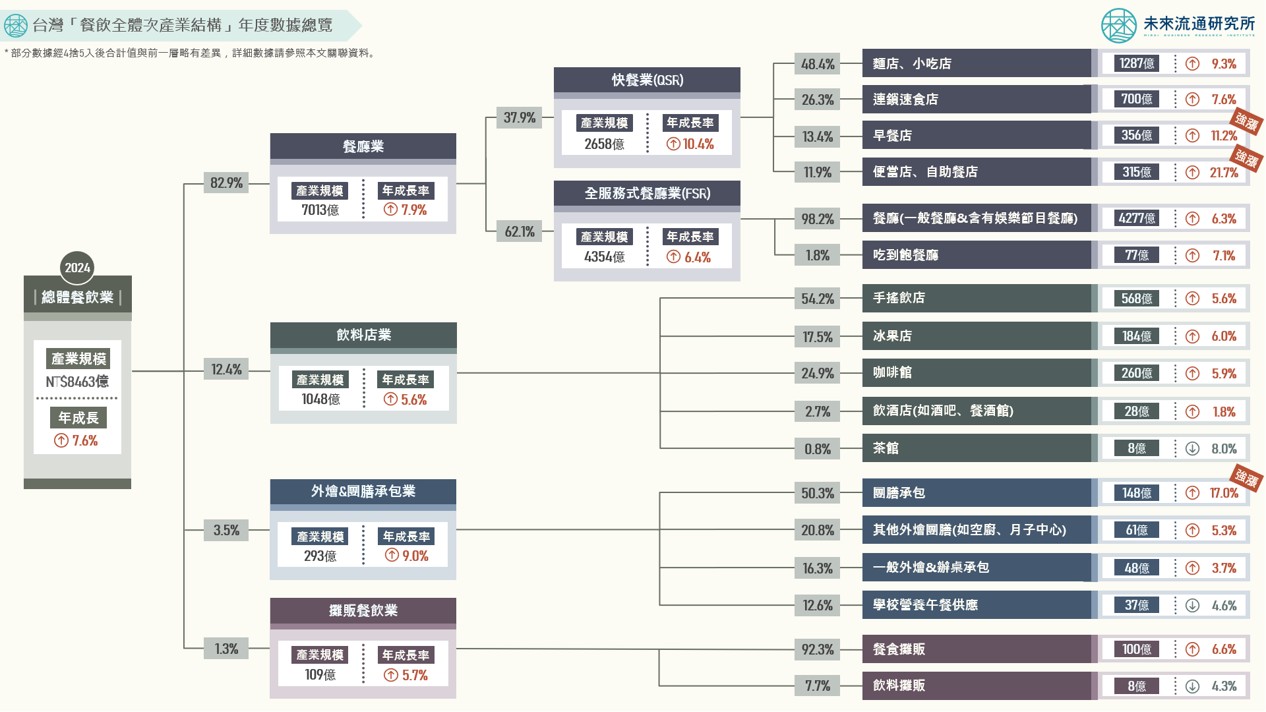

台灣「餐飲全體次產業結構」年度數據總覽

3個台灣「餐飲全體次產業結構年度數據」關鍵情報 💡 2024整體餐飲產業走勢:產業規模年增7.6%回落至長期發展區間,飲料店業成為第二個千億量級次產業別 💡 2024六都餐飲產業變化:桃園市餐飲產業規模增幅位居六都首位,南科生活圈帶動台南團膳、咖啡館、早餐店市場快速成長 💡 2024餐飲業共通性經營困境:食材成本波動劇烈、人力短缺、人員流動率及人事成本過高為業者主要經營挑戰 2004至2024年間台灣餐飲產業規模年均複合成長率(CAGR)約7.2%,展現穩健成長力道。不過,隨基期持續墊高以及2018年台灣進入高齡社會(65歲以上老年人口佔總人口數比例達14%)後,餐飲產業成長幅度逐年下滑。2020年本土新冠疫情爆發致2020及2021年產業成長表現降至0.6%及-1.0%的近20年新低,2022及2023年產業在低基期上迎來連續兩年年增幅超過17%的報復性成長浪潮後,2024年整體餐飲產業規模年增幅回落至7.6%的長期成長區間、營業規模增至新台幣8463億元。 各細項業別中,2024年以便當/自助餐店、團膳承包以及早餐店業成長力道最為強勁,可以看出在歷經疫情期間的營運低谷以及疫後復甦帶來的強勢增長紅利後,整體餐飲產業擴張幅度再度回落至長期成長區間,市場重回理性供需發展也使2024年成為觀察2025年正式進入超高齡社會後(65歲以上老年人口佔總人口數比例達20%)餐飲產業重新發展與定位的重要時機點。 未來流通研究所歷年固定彙整台灣「餐飲全體次產業結構」年度數據總覽,並以產業樹狀圖方式呈現,為觀測整體餐飲產業結構與脈絡的絕佳工具。樹狀圖不僅可快速清晰的呈現各次產業別與細項產業別的營收規模、成長率等關鍵數據,藉由各路徑數據間的簡單計算,更能夠進一步得出不同次產業別相對於各層產業結構的精準佔比。