3個台灣「主要零售業別商品結構」新情報news!

💡 實體復甦影響整體零售業商品銷售結構:服飾鞋襪、餐飲服務銷售佔比增長顯著,3C商品、汽機車、食品佔比下滑

💡 量販賣場、免稅商店、美妝藥局、電子商務銷售品類多元化:量販店銷售商品CR3降幅最大,電商CR3指標寫下新低

💡 百貨公司、超級市場、便利商店銷售結構相對穩固:百貨業餐飲銷售佔比&便利商店食品銷售佔比雙雙突破歷史新高

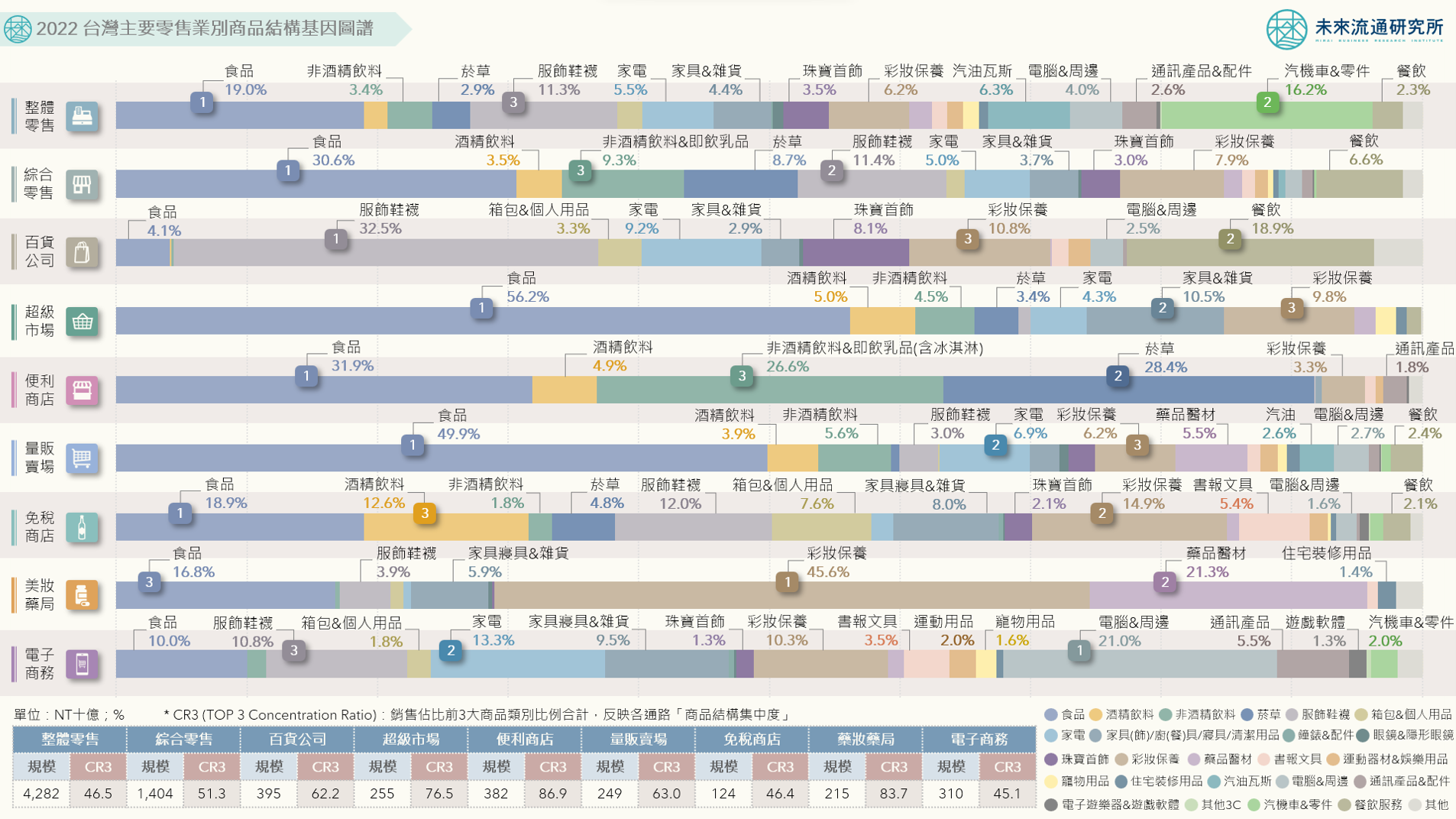

「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物渠道偏好,同時也是構成零售業各次產業間最關鍵的營運差異與產業界線判別基礎。2022年台灣整體零售業銷售額年增7.4%至新台幣4.28兆元,銷售佔比TOP 3商品類型與2021年相同,分別為食品(19.0%)、汽機車&零件(16.2%)以及服飾鞋襪(11.3%)。不過,在消費力道回流實體通路、疫情後民眾生活型態轉變等因素影響下,各類型商品銷售佔比迎來幅度不一的漲跌走勢。

例如服飾鞋襪類商品受惠於免稅店銷售增加帶動,於整體零售業中銷售佔比年增0.9個百分點至11.3%,為2022年增長力道最為顯著的商品類別;餐飲服務在百貨公司與免稅店銷售提升推進下,銷售佔比年增0.4個百分點至2.3%;此外,非酒精飲料&即飲乳品、家具/廚具/寢具/清潔用品、珠寶首飾、寵物&水族用品銷售佔比與2021年相較亦均成長超過0.2個百分點。不過另一方面,3C資通訊商品、汽機車&零件、食品、運動器材&娛樂用品等品項銷售佔比與2021年相較出現較顯著下滑,跌幅介於0.3%至1.1%間。進一步觀察代表各通路「商品結構集中度」的前3大銷售商品合計比例指標(TOP 3 Concentration Ratio, CR3),可以看到與2021年相較,量販、免稅店、美妝藥局、電子商務銷售品類集中度降幅較顯著,顯示上述通路銷售商品結構趨向多元化&分散化;而百貨、超市、超商等通路銷售商品CR3水準相對穩定,反映出消費者於上述通路中展現出較高的特定商品採購慣性。

未來流通研究所定期彙整台灣「主要零售業別商品結構」年度數據,以基因圖譜方式呈現各業別核心銷售商品組成。調查範疇涵蓋整體零售業、綜合零售業、百貨業、超市業、超商業、量販業、免稅店業、美妝藥局業及電子商務業等,並進一步結合TOP3商品集中度指標(CR3)進行分析,以掌握各零售通路別於疫情後復甦期間的銷售趨勢關鍵變化。

登入會員即可下載完整圖解情報

收藏

圖解情報庫