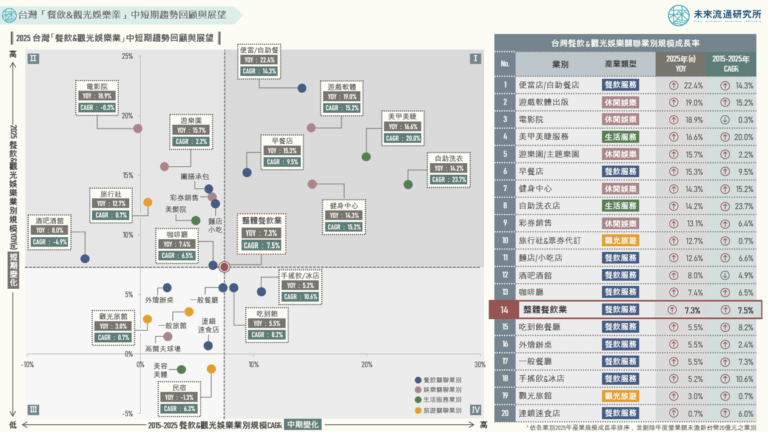

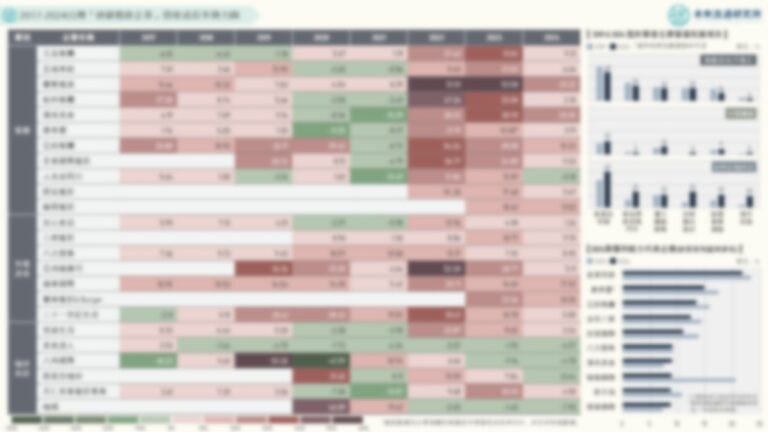

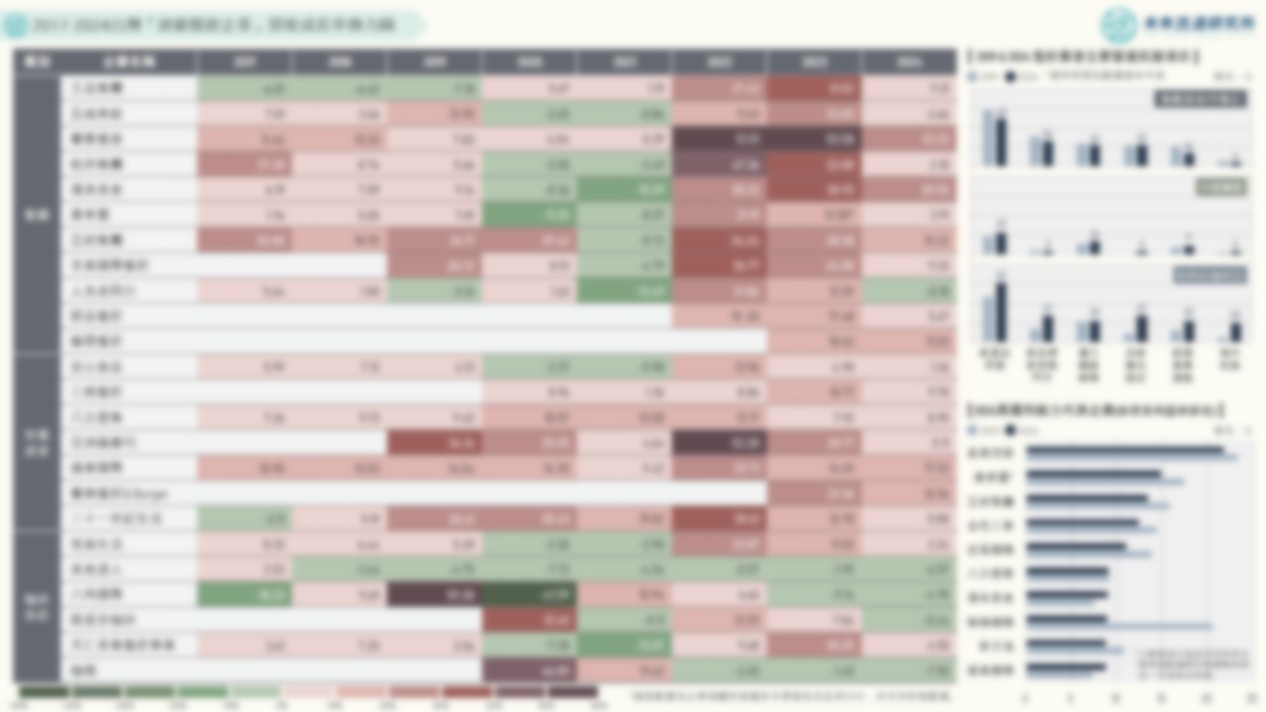

3個台灣「連鎖餐飲企業」營收成長率熱力圖關鍵情報:

💡內用式餐廳集團:2024年增幅回落、市場恢復常態化消費;饗賓餐旅、漢來美食、豆府集團持續展現強勁成長動能

💡快餐速食&咖啡茶飲:快餐速食業者2024年增幅普遍趨緩,揚秦國際、饗樂餐飲擴張幅度領先;咖啡茶飲業擴張力道平疲

💡2024年高獲利企業:空廚與宴會、高加盟模式、海外布局及多元品牌並進,高價餐飲等多元經營模式同步展現獲利實力

台灣外食人口比例高於全球平均,且在多元文化與國際交流往來頻繁影響下,民眾對各類型餐飲風格接受度高,使台灣成為餐飲創新沃土的同時,在資本市場中也構成豐富多樣的餐飲類股族群,不僅提供穩健投資回報,亦吸引海外餐飲企業來台上市。不過,餐飲市場總胃納量與人口規模及組成結構密切相關,屬於具明顯「內需規模天花板」效應的產業類型。但即使在市場總量限制下,仍有部分表現優異的餐飲企業能夠克服天險,靈活應用進軍海外市場、品牌多角化經營、擴大網路銷售、開拓多元類型加盟事業、結盟異業通路夥伴、跨足商品銷售領域(餐飲零售化)等策略突圍,將營業規模與盈利能力推進至競爭對手難以追趕的優勢地位。

受2020及2021年疫情期間較低的營收基數及疫情後強勢反彈的消費力道影響,2022及2023年為多數餐飲業者營業額加速成長的重要時點。不過,本次調查顯示,2024年餐飲市場自疫情後補償性消費驅動的強勢復甦走勢、逐步回復至以長期消費需求為主的平穩發展階段。業者營收年成長幅度普遍回落至10%以下、甚至有少部分業者在高基數效應上陷入衰退。在可取得本業財務資料的餐飲企業中,2024年達成本業營收百億里程碑的餐飲集團包括台灣麥當勞、台灣星巴克、王品集團、爭鮮餐飲以及首度進榜的饗賓餐旅,顯示上述大型餐飲集團在激烈競爭且市場增速趨緩的產業環境中,持續在品牌經營、通路擴張、營運效率與市場滲透力等方面展現高度競爭力,不僅成功與對手拉開顯著差距,也在供應鏈議價能力、行銷資源配置以及人才吸引力等方面形成優勢規模壁壘。進一步以本業營收成長性作為分析指標可以看到,2024年饗賓餐旅、漢來美食、揚秦國際、饗樂餐飲、豆府集團、以及築間餐飲本業營收成長表現優異,營收年增幅均達雙位數。

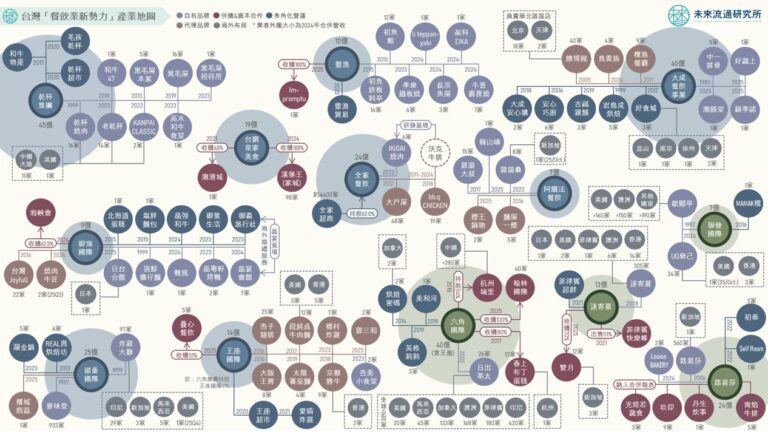

主要營運拓展項目方面,餐廳業者與飲料店業者疫情前後均以研發新產品、拓展新品牌&新型態門市、擴大網路銷售等作法為擴張重心。值得關注的是,咖啡館/手搖飲等飲料店業者疫情後於多項拓展策略上展現旺盛擴張企圖心。例如規劃投入研發新產品業者佔比自2019年的47.0%增至2024年達61.5%、拓展新品牌&新型態門市佔比自13.6%增至27.4%、異業通路結盟佔比自12.1%增至22.2%等,顯示飲料店業者積極透過產品創新與跨領域合作強化品牌滲透力。此外,規劃擴張國內與海外據點業者佔比分別自9.1%及4.6%增至27.4%及19.7%,一舉攀升18.3及15.1個百分點,為本次調查中增幅最顯著的拓展項目。顯示飲料店業者不僅持續加快內需市場擴張腳步,亦藉由積極布局海外市場作為第二成長曲線,以市場並進策略分散營運風險並提升長期成長韌性。

盈利能力方面,本次調查顯示,2024年TOP 5業者長榮空廚、鼎泰豐、豆府集團、金色三麥以及欣葉集團營業利益率(鼎泰豐因資料取得限制以稅前淨利率替代)均逾10%,顯示具備獨特商業模式與差異化競爭優勢的企業普遍擁有優於產業均值的獲利表現。例如2024年位居首位的長榮空廚受惠於航空餐需求回升&跨足零售領域形成的高產能利用率、以及不需承擔傳統餐飲門市租金成本等營運優勢,在固定費用結構相對輕盈的基礎上,成為本次調查中唯一營業利益率逾20%的業者;另一方面,與2023年營利指標比較可以看到,漢來美食與揚秦國際為本次調查中少數2024年營業利益率高於2023年水準的企業,顯示上述業者在高度波動的產業環境中,仍舊能夠透過強化供應鏈管理及內部流程優化等方式持續強化獲利表現。

未來流通研究所彙整2017-2024年間24家代表性連鎖餐飲企業(涵蓋餐廳餐館/快餐速食/咖啡茶飲業別)本業營收成長率,並應用「營收成長率熱力圖」進行分析與呈現,同時結合餐飲業者主要營運拓展項目與營業利益率等關鍵指標,不僅能夠掌握特定類型企業的市場滲透優勢,亦可清晰呈現各餐飲版塊的規模變化及產業景氣趨勢,有助於分析台灣連鎖餐飲代表性企業經營表現及產業版圖變化。