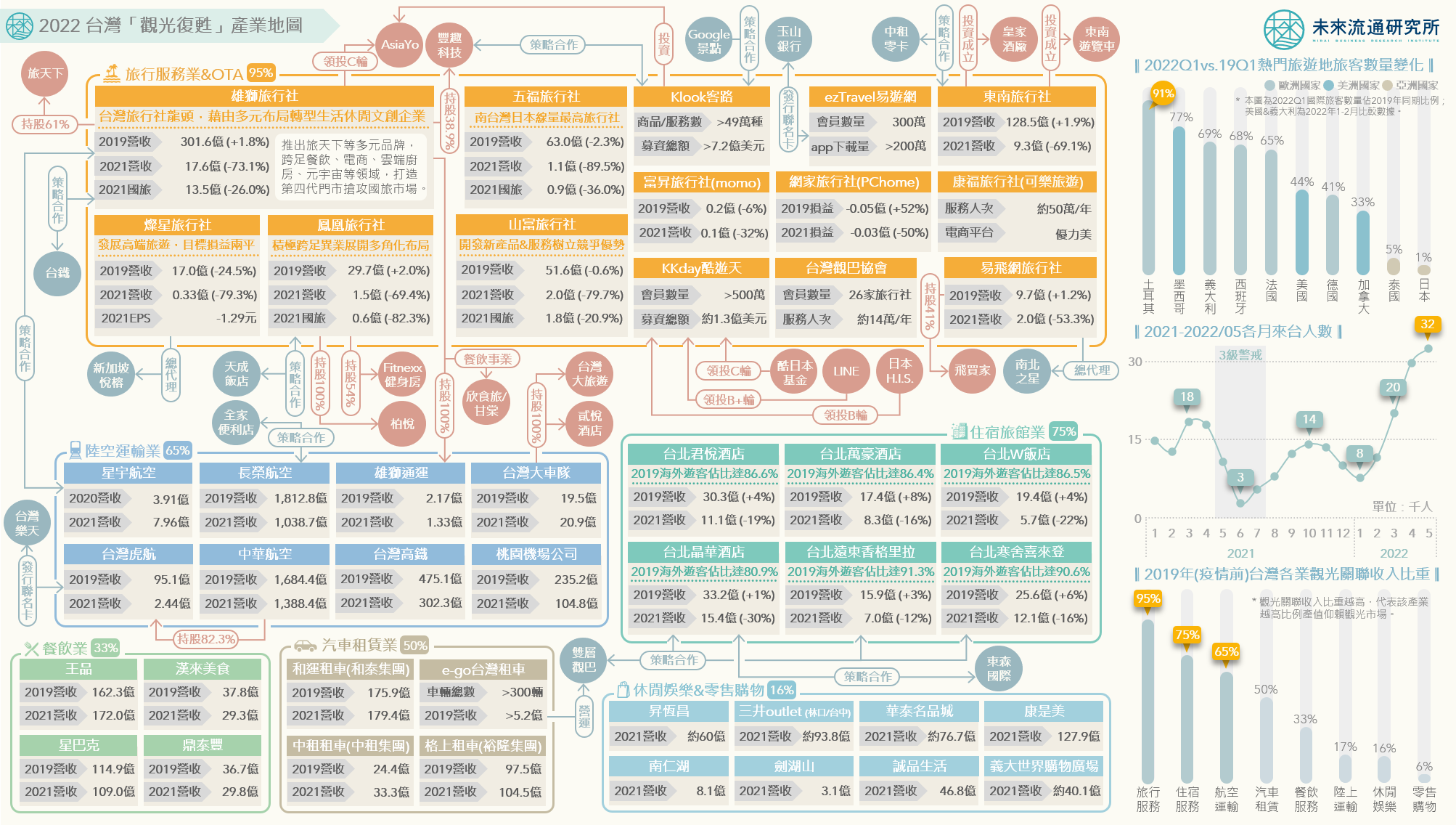

3個台灣「觀光復甦產業地圖」新情報news!

💡 2022歐美旅遊復甦動能轉強:國際旅客規模將恢復至2019年的55%-70%

💡 2022單月來台人次創下新高:旅行、住宿、航空業領軍,觀光關聯企業搶佔解封後商機

💡 觀光經濟貢獻指標差異顯著:國旅經濟效益有限,海外遊客仍為旅遊產業關鍵支柱

根據聯合國世界旅遊組織(UNWTO)統計,截至2022年6月初,全球已有45個國家或地區(其中31個位於歐洲)全面取消防疫管制措施。2022Q1國際遊客總數相較2021年同期強勢增長182%,顯示全球旅運復甦動能正逐步增強。。

未來流通研究所以2019年疫情爆發前「各產業觀光關聯收入比重」為基礎,爬取旅行、住宿、客運、租車、餐飲、娛樂與零售等關聯業別企業資訊,結合全球熱門旅遊地旅客復甦走勢、各月來台人數等關鍵數據,繪製「台灣觀光復甦」產業地圖,做為觀測解封後各項旅遊關聯產業走向的重要基礎。

2022歐美旅遊復甦動能轉強:國際旅客規模將恢復至2019年的55%-70%

① 歐美國家觀光復甦力道強勁:2022Q1歐美各國旅客量較2021年同期均顯著提升。以土耳其為例,防疫措施放寬加上里拉大幅貶值,吸引大量海外觀光客到訪。2022Q1土耳其到訪旅客數量與2019年同期相較,跌幅僅9%,5月份跌幅更縮減至僅4%,飯店入住率攀升至70%,為全球TOP10熱門旅遊目的地中復甦力道最顯著的國家。其他歐洲熱門觀光國家中,以疫情爆發前的2019年為比較基礎可以看到,法國2021全年衰退63%、2022Q1衰退35%;德國2021全年衰退70%、2022Q1衰退59%;西班牙2021全年衰退63%、2022Q1衰退32%。美洲方面,美國2021全年衰退72%、2022年1-2月衰退56%;加拿大2021全年衰退86%、2022Q1衰退67%。

② 亞太地區旅遊市場持續低迷:受到嚴格管制措施影響,2022年亞太地區到訪旅客數量仍深陷低迷、甚至創下新低。其中泰國2021全年衰退77%、2022Q1跌幅擴大至95%;日本2021全年衰退87%、2022Q1跌幅擴大至99%;南韓2021全年衰退49%、2022Q1跌幅擴大至93%。不過,根據UNWTO統計數據,疫情爆發前的2019年,以歐洲到訪旅客量最高,佔全球旅客總量的51%,美洲佔比為15%,位居第3。因此雖然亞太國家目前復甦動能仍有限,但合計旅客占比逾60%的歐美國家,其強勁反彈成長表現已成為拉動全球旅遊產業復甦的重要火車頭。

③ UNWTO預估全球旅遊市場轉向樂觀:UNWTO於6月上調2022全年展望,認為2022年全球國際旅客規模有機會恢復至2019年的55%-70%,整體市場預估趨於樂觀。不過,俄烏衝突、新冠變種病毒及亞太國家封鎖措施仍對全球觀光復甦之路形成阻礙。此外,單趟次旅遊支出由2019年平均1,000美元升至1,400美元,亦對整體旅遊產業構成挑戰。

2022單月來台人次創下新高:旅行、住宿、航空業領軍,觀光關聯企業搶佔解封後商機

2022年5月單月來台人次年增202.9%,寫下2020年3月後新高。2022H1桃機累計客運量亦年增60.8%、6月成長幅度更高達192.0%,台灣觀光旅遊業迎來復甦契機。

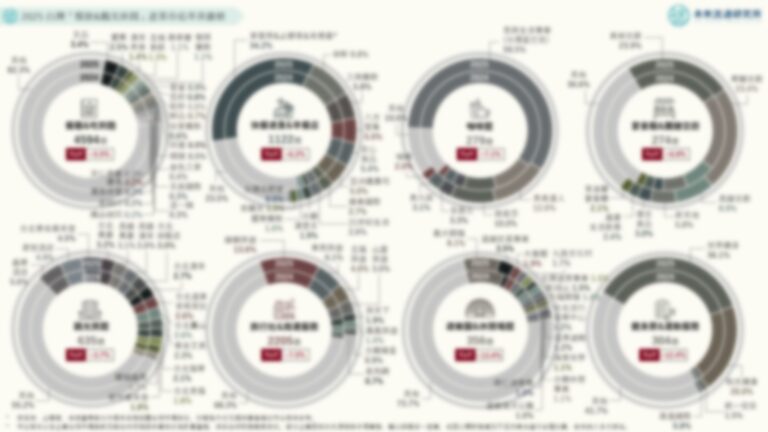

① 疫情衝擊高觀光關聯收入比重業別:依據觀光衛星帳統計,以疫情爆發前2019年為調查基準,台灣各項觀光特徵產業中,以「旅行服務業」觀光關聯收入比重最高,達95%;位居第2的為「住宿服務業」,關聯收入比例為75%;排名第3的為「航空運輸業」,關聯收入比例為65%。觀光關聯收入比重越高,意味著該產業越高比例產值仰賴於觀光市場,在疫情下所受到的衝擊程度亦較高。因此,以關聯收入比重前3高的旅行、住宿、與航空服務業者為首,相關企業除啟動多元布局應對疫情挑戰外,2022年在全球疫情逐步趨緩後,亦積極搶佔解封後商機。

② 2022年觀光業者重啟資源布局,搶佔解封商機:旅行社龍頭雄獅旅行社疫情下加速透過多元布局朝向生活休閒文創產業轉型。例如推出複合餐飲&休閒食品品牌、投入雲端廚房經營,成立電商平台雄獅嚴選等。2022年雄獅啟動宙獅計畫(Metalion),正式進軍元宇宙。此外,由於疫情凸顯旅遊業數位化程度較低的困境,雄獅亦積極增強數位工具應用能力,例如轉投資豐趣科技、與Klook合作推出NEXT預訂系統、領投訂房平台AsiaYo等,以適應新型態旅遊消費模式。

此外,可樂旅遊2021年推出自有電商平台優力美,由旅遊服務跨界搶進民生經濟市場;陸續跨足餐飲、健身與飯店領域的鳳凰旅行社,2022年配合海外解封進度,逐步展開人力整補計畫,並持續優化線上訂位機制、推出郵輪航程及洽談包機合作等;山富旅遊於疫情期間推出山富生活電商平台,2022年更針對疫後差旅市場強化企業合作;五福旅行社則以暑期做為2022年旅遊復甦起點,陸續與海外地接旅行社及飯店進行現況更新。

線上旅行社(OTA)方面,易飛網2021年拿下台灣虎航機上綜合運營權外,2022年推出機加酒一站式比價網;易遊網則推出線上改票自動化服務,2022年進一步與玉山銀行合作推出台灣首張旅遊平台聯名卡;疫情期間募資有成的KKday,旗下rezio預訂管理系統全球客戶總數已突破1,600家,並於2021年投資FunNow與收購Activity Japan,蓄積營運量能。旅行社外,航空業者亦大舉增班,例如華航宣布Q3全線客運航班將增加40%;長榮航自7月起大規模增班。

不過,受到高通膨與疫情影響,疫情後旅遊成本大幅攀升,例如雄獅即指出,未來一年團體旅遊費用漲幅將高達30%-50%,可能影響消費者旅遊意願。

觀光經濟貢獻指標差異顯著:國旅經濟效益有限,海外遊客仍為旅遊產業關鍵支柱

2020年疫情爆發後,來台遊客人數自2019年1,186.4萬人次驟減至2021年僅14.0萬人次,迫使長期經營境外旅遊的觀光關聯業者轉向國旅(本土旅遊)佈局。

① 業者積極投入國旅市場佈局:2022年雄獅宣布於三鐵共構場域設立4間新型態四代店,以掌握交通樞紐做為自海外轉進國旅的關鍵策略。並與台鐵推出鳴日號觀光列車,為疫情爆發後雄獅投入規模最大的專案。2021全年雄獅經營的鳴日號、藍皮解憂號及阿里山林業鐵路分別創造新台幣1.46億、600萬、與1,257萬元營業額。

2020年由亞果遊艇入主營運的燦星旅遊同樣將國旅視為策略重心,整合亞果、悅榕等關係企業資源,推出高端旅遊行程並積極強化自有品牌飯店經營實力;易飛網陸續拿下華信假期總經銷、南北之星快輪總代理、桃園自在遊、台灣好行@馬祖、台東好玩卡等關鍵國旅業務;Klook更將國旅定位為第二成長曲線,2021年Klook國旅營收表現已超越2019年水準,月活躍用戶亦超越疫情前規模。

② 國旅經濟效益仍低於跨境旅遊:觀測疫情爆發前2019年台灣內部觀光支出金額可以看到,出入境旅客佔全台內部觀光支出總額比例達61.8%,高於國旅的38.2%。其中餐飲服務、陸地客運、休閒娛樂、購物服務內部觀光支出總額中,均以「入境旅客」佔比最高,比例介於37.8%-65.2%;住宿服務與租車服務以「國人過夜旅客」佔比最高,分別達56.6%與76.8%;航空客運及旅行服務(旅行社)則高度仰賴「國人出境觀光」,佔比分別達58.3%及44.8%。

以出入境及國旅做為區分可以看到,航空客運、陸地客運、餐飲服務、旅行服務、購物服務觀光支出結構中,「出入境旅客」合計佔比普遍超過六成,反映出上述觀光商品與產業型態營收高度依賴跨境旅客的特徵。住宿服務、休閒娛樂及租車服務領域則以「國人過夜旅客」消費佔比較高,為業者在國旅領域中可持續深耕開發的類別。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

資料來源:未來流通研究所

2022【Industry Landscape Analysis】Recovery for Travel & Tourism Industry in Taiwan