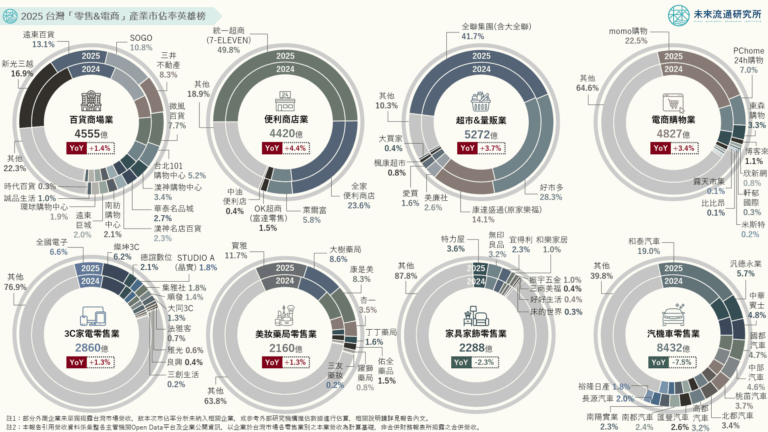

3個台灣「物流&交通全體次產業結構數據」新情報news!

💡 航空運輸與客運業重挫,2020年台灣物流&交通銷售額降至近4年新低

💡 海洋水運業拿下2020年營利率漲幅與盈餘總額雙冠軍,空運輔助業營利率跌幅最深

💡 「薪資津貼」持續位居營業支出佔比第1高,反映產業勞動力密集特徵

2020年台灣「物流&交通業」項下各業態規模呈現兩極化發展,使長期穩定發展的「物流&交通業」結構迎來劇烈震盪。以陸地運輸服務為例,「汽車客運業」營收年變化幅度自2019年的增長2.8%轉為衰退12.1%;主營企業間B2B物流的「汽車貨運業」由成長4.3%轉為衰退2.4%;以捷運、鐵道為主的「軌道運輸業」由年增3.5%轉為衰退14.2%;不過,受惠於電商市場蓬勃發展,2020年「快遞業」營收續強,漲幅自6.1%擴大至7.7%,「郵政業」郵務收入則由年減2.5%轉為成長3.6%。營收的跌宕變化不僅使台灣整體物流與交通業迎來結構性調整,也反映出疫情下各產業供應鏈運作與民眾生活型態的大幅轉變。

未來流通研究所每年固定彙整台灣「物流&交通業全體次產業結構」年度數據總覽,合併盈利能力與營業支出關鍵數據進行分析,並以產業樹狀圖方式呈現,為協助會員觀測整體產業結構與脈絡的絕佳基礎。樹狀圖不僅可快速清晰的呈現各次產業別與細項產業別的營收規模、成長率等關鍵數據,藉由各路徑數據間的簡單計算,更能夠進一步得出不同次產業別相對於各層產業結構的精準佔比。

登入會員即可下載完整圖解情報

收藏

圖解情報庫