3個「2030台灣電商滲透率」關鍵情報:

💡全球電商滲透率進入平穩期:英國、南韓、中國滲透率逾26%維持穩定領先;台灣2025H1達13.3%,網路銷售總額年減0.04%

💡台灣實體零售網路銷售增長趨緩:2025H1實體零售網路銷售額年減3.4%,藥妝/服飾/綜合商品/文教育樂用品成長表現較佳

💡2030年台灣電商產業發展情境:滲透率增至15%-20%、網路銷售額達NT$8500億至1兆,2026-2030年CAGR達4.7%-9.9%

全球各國對於網路購物(電商)產業結構之調查,因所在市場發展模式、政策環境及消費型態差異,分類方式與基準存在一定差異。依據台灣主管機關及調查單位分類認定,整體網路購物(電商)產業可劃分為三大主要構成部分,包括:(1)純電子商務業,代表性業者如蝦皮購物、momo購物、PChome等;(2)電視購物&直銷業所經營之網路銷售業務;以及(3)實體零售業者延伸至線上的銷售業務,代表性業者如好市多線上購物、全聯小時達&全電商、統一超商i預購&iOPEN Mall等。本次研究以上述三大產業型態作為調查與分類基礎,解析台灣電商滲透率與網路購物產業規模結構變化。

本次調查顯示,2022年後全球多數市場電商滲透率普遍進入平穩期,成長動能明顯趨緩、甚至有部分國家出現高基期修正。例如2024年英國滲透率自2021年31.0%的高點回落至27.4%,但仍為本次調查中線上零售滲透率最高的國家;中國大陸2024年滲透率年減1.2個百分點至26.8%,展現出邊際成長趨緩的成熟市場特徵;南韓2024年滲透率年增1.4個百分點至26.9%,為本次調查中滲透率增幅最高的國家,反映出當地完善的數位基礎設施與消費者行為的深刻轉變。台灣方面,2024年滲透率持平於13.5%,2025上半年微幅降至13.3%,整體零售業網路銷售金額出現統計以來首度衰退,年減0.04%。三大主要構成業別中,2025H1僅純電商網路銷售額維持小幅成長,電視購物&直銷業網路銷售額與長期穩健擴張的實體零售業網路銷售額均出現衰退。進一步對照整體零售市場表現可以看到,扣除較難透過網路銷售的燃料與汽機車專賣業後,2025H1零售銷售額仍較2024年同期增長1.8個百分點,顯示網路銷售金額的下滑並非來自整體消費力道減弱,而是反映出疫情後消費行為持續回流實體通路的趨勢。

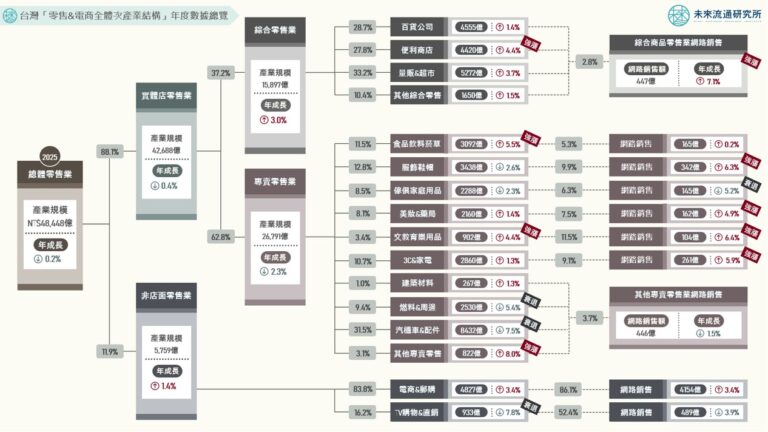

實體零售業網路銷售額方面,2025H1銷售總額年減3.4%,創下首度衰退紀錄。主要業別中,網路銷售額較2024年同期成長幅度較顯著的業別包括美妝藥局業、服飾專賣業、綜合商品零售業、文教育樂用品專賣業以及3C家電專賣業,且上述業別網路銷售額成長幅度均明顯優於該業別整體銷售額同期間成長水準,反映出特定產業於數位銷售端展現顯著優勢。若以金額作為衡量指標,則以母體規模龐大的綜合商品零售業以及服飾專賣業網路銷售成長表現最為突出。可以看出具母體優勢的規模型通路以及具滲透率穩健成長優勢的特定品類,為推升台灣整體實體零售業網路銷售規模持續擴張的核心動能。

此外,本次調查選定與台灣在經濟發展程度、人口結構特徵、城鎮化率、消費行為等多項指標上具備較高度相似性與可比性的南韓與日本,作為設定電商產業發展情境之主要參照對象,並於整理歸納影響台灣電商發展的多項驅動因素後,針對2030年電商產業發展路徑提出樂觀與保守兩項情境分析。其中數位消費生態全面成熟化的南韓為電商滲透率強勢攀升的代表情境參照對象,提供台灣在高滲透率與數位成熟環境下可能的市場發展風貌;而展現漸進式、受外部因素制約型市場特徵的日本,電商滲透率呈現平緩增長,市場擴張動能主要來自電商產業內部有機成長與實體零售業者全通路轉型成果,為本次調查中保守情境參照對象。藉由日韓兩國產業經驗與市場發展路徑的參照與對比,有助於協助業者評估及辨識於不同產業發展情境下的成長機會與挑戰。

電商滲透率(網路銷售滲透率)為零售產業發展的關鍵數據,每一個百分點的細微波動均代表數百億元的銷售商機及資源再分配效應。未來流通研究所透過完整說明電商滲透率及網路購物產業結構組成與計算公式,解析整體網購產業變化趨勢外,並進一步提出2030年台灣電商滲透率發展情境模擬分析,做為觀測零售業網路銷售趨勢之重要參考基礎。