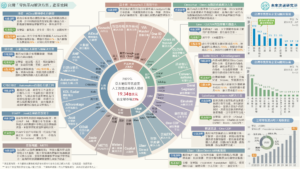

【產業地圖圖解】台灣「零售業AI解決方案」產業地圖

3個台灣「零售業AI解決方案」新情報news! 💡 行銷銷售&門店管理/OMO:AI解決方案百花齊放,孕育多家高成長新創企業 💡 客戶服務&客戶關係管理:AI應用快速發展,迎戰獲客成本攀升與Cookieless時代 💡 供應鏈物流&行政管理:AI導入速度穩步提升,大型科技業者領軍投入商用化 市調機構Precedence Research報告指出,2022年全球零售業AI技術導入規模約達84.1億美元,預估至2032年將增至457.4億美元,年均複合成長率(CAGR)達18.45%。此外,美國零售聯合會(NRF)亦表示,AI技術正在重組零售業營運方式,有助於提高零售企業在客戶鎖定、營運作業、價格制定、銷售預估與廣告行銷方面的準確度與效率。 台灣方面,根據人工智慧科技基金會(AIF)發布的「2022產業AI化大調查」結果顯示,處於「Unknowing AI」階段的零售企業佔比達62.3%,遠高於全體產業42.1%的平均水準,意味著市場仍具備廣大探索空間。已導入AI技術的零售貿易企業中,以銷售、倉儲物流、行銷為TOP 3應用情境,導入技術別集中於機器學習(ML)與自然語言處理(NLP),近年蓬勃發展的電腦視覺技術位居第3。 如何採用符合成本效益的AI解決方案以提升消費者體驗、強化銷售轉換效率及降低成本,成為貫穿2023年後零售企業策略制定的關鍵主題。因此,未來流通研究所首度以「零售業AI解決方案」為主題,爬取關聯企業主要AI解決方案內容,並區分為行銷銷售、門店管理/OMO、客戶服務、客戶關係管理(CRM)、供應鏈物流以及行政管理等六項領域進行歸納說明。 行銷銷售&門店管理/OMO:AI解決方案百花齊放,孕育多家高成長新創企業 ① 行銷/銷售/廣告領域:結合分析/預測/生成式AI技術,展開新一波零售科技軍備競賽 台灣零售企業在行銷/銷售/廣告領域中的AI應用相對普及,加上沛星、阿物、iKala、萬里雲、潮網科技、行動貝果等眾多高成長新創企業積極投入,建構出百花齊放的產業風貌。其中指標性零售業AI解決方案提供商沛星互動,以行銷漏斗各階段為基礎,提供多元解決方案,例如著重於顧客獲取的CrossX與AIXPERT、主攻線上轉單的AiDeal、強調互動式行銷的AIQUA與BotBonnie等。代表性客戶包括家樂福、全聯、鮮乳坊等。電通集團旗下媒體代理商貝立德,近年藉由自主開發自動化工具及外部策略合作方式投入AI應用領域,提供行銷自動化、社群客戶關係管理(Social CRM)等服務。代表性客戶包括家樂福、萬達寵物公園、東森得易購等。據貝立德統計,客戶在導入Social CRM後平均新客成長幅度達60%、銷售額同期成長率逾14%、線上首購轉換率平均提升68%、OMO業績增長幅度達48%。 協助品牌商家直接觸及消費者的開店平台服務商近年亦積極開發多元AI工具模組。例如CYBERBIZ推出CYBERBIZ Automation自動化行銷工具,協助客戶將營業、銷售、行銷活動等流程轉化為可依照情境執行的步驟,透過平台即可進行自動化設定與執行,亦規劃進一步發展銷售預測模型;91APP推出針對零售業開發訓練的AI模型jooii,並以此為基礎提供一鍵文案、一鍵洞察、一鍵生成分類描述等服務;中華電信以電信數據結合AI技術,發展出文字解析、人潮分析、廣告應用、智慧預測等創新服務,並規劃成立具商業營運實力的獨立公司。 ② 門店管理/OMO領域:以消費者為中心,應用AI技術提供個人化跨通路銷售服務 以實體門店營運為核心的AI技術應用近年發展相當蓬勃。例如Google Cloud 2023年推出貨架檢視AI解決方案,藉由產品與價格標籤辨識機器學習模型,透過產品圖像與文字特徵即可辨識所有類型產品,並能夠將所得資料轉換為洞察資訊。富士通集團2023年推出Fujitsu Kozuchi AI平台,其中的智慧商店購買行為分析組件導入行動分析技術Actlyzer,可識別消費者行為/視線、貨架手部觸及率分布、店內足跡熱度等,將消費者動作轉化為數據與資訊,藉以改善實體店鋪營運效率;日本NEC One ID 解決方案應用遠距虹膜辨識、視線推定等技術,結合電子標籤 與攝影機等設備,打造個人化全通路購物體驗;凌群電腦旗下VIAMaster人工智慧影像分析平台,應用機器深度學習進行自主學習與特徵辨識,提供人流方向統計等即時影像分析偵測服務。 客戶服務&客戶關係管理AI應用快速發展,迎戰獲客成本攀升與Cookieless時代 ① 客戶關係管理領域:以顧客數據平台(CDP)為應用基礎,提升顧客關係&行銷銷售效益 Precedence Research調查顯示,客戶關係管理&客戶服務為全球零售企業最主要的AI技術應用領域,反映出在獲客成本不斷提升及即將到來的Cookieless挑戰下,企業對於優化客戶關係管理效益、提升既有客戶價值的迫切需求。 台灣市場中,以CDP為核心解決方案的供應商正持續擴增,例如beBit TECH推出的OmniSegment CDP,提供顧客自動化貼標、顧客旅程設計、行銷自動化等功能。代表性客戶包括茶籽堂、Versuni、Ann‘S女鞋等。其中Ann’S女鞋導入OmniSegment後,行銷訊息開信率增長24%、點擊率提升60%、整體ROAS提高30%;精誠資訊推出的One CDP,建立獨家演算模型掌握單一會員畫像,提供購物偏好預測、動態標籤、個人化推薦、銷售額預測等功能。Salesforce以CRM專用AI大型語言模型(LLM)Einstein為核心,推出商務雲、電商雲、AI雲等多元解決方案,代表性客戶包括家樂福、資生堂等;Omnichat推出的Social CDP顧客社群數據平台,可整合多元渠道顧客資訊與行為,自動新增興趣標籤及發送客製化互動訊息;獲軟銀集團注資2.34億美元的Treasure Data,內建超過170項數據串接源,在台導入客戶類型橫跨時尚出版、餐飲及金融服務業。 ② 客戶服務領域:智慧型聊天機器人開啟對話式商務新時代 國民通訊軟體LINE推出的CLOVA Chatbot聊天機器人解決方案,透過NLP、ML、文字探勘等技術了解用戶提問意圖並提供最佳答案。資生堂導入CLOVA Chatbot後,官方帳號好友綁定數成長40%、連結專屬顧問比例成長735%、封鎖率降低40%,並帶動2022年回櫃率年增108%;Omnichat推出的Omni AI對話商務解決方案,可自動生成符合品牌風格的內容與用詞,並處理顧客查詢、產品推薦及營銷活動規畫。 供應鏈物流&行政管理:AI導入速度穩步提升,大型科技業者領軍投入商用化 ① 行政管理領域:科技巨擘結合AI功能推出虛擬助手與線上會議工具,提升企業作業效率及生產力 根據Precedence Research研究顯示,有助於應對人力成本攀高的的虛擬助手技術預期將迎來顯著成長,尤其是在零售業發票請款、訂單&庫存管理、文書簿記等繁瑣且重複的作業環節中,預估將有豐富應用機會。因此,Google、微軟、SAP等全球科技巨擘及本土ERP廠商鼎新電腦近期均陸續推出AI助理工具。例如2023年微軟於Windows 11系統中全面導入AI助理Copilot,並針對企業用戶推出Microsoft 365 Copilot;Google 2023年亦推出整合於Workspace企業生產力套件中的AI助理Duet AI。值得一提的是,微軟與Google推出的企業版AI助理工具均採用每人每月30美元的訂閱收費制度,預期在導入門檻大幅降低的推進下,有機會提升AI助理於包括零售業在內的各項產業中導入使用。 鼎新電腦2023年推出結合Azure OpenAI的METIS平台,包含個人AI助理、智慧大腦及程式開發助手3大服務。其中個人助理能夠協助完成資訊彙整、工作溝通、專案進度追蹤等任務;智慧大腦功能應用知識交互機器人ChatFile,使用者透過自然語言即可獲取專業知識或文件數據。因應遠距工作趨勢,思科2023年於其線上會議解決方案Webex中加入多項AI功能,並推出以LLM為基礎的客服中心解決方案,提供主題分析及對話摘要等功能。 ② 供應鏈&物流領域:AI技術提升供應鏈作業效率、透明度與可視性,有效應對疫情後供應鏈混亂挑戰 AI技術能夠協助企業提高在庫存管理、需求預測、運輸優化、倉儲自動化、客戶服務等環節的運作效率並降低成本,包括Google Cloud、AWS、微軟等指標性業者均提供結合分析、ML與自動化等技術的智慧供應鏈解決方案。 近年持續強化AI技術開展的Uber,旗下Uber Direct為Uber結合內部各項AI技術後在台推出的隨選30分鐘物流服務,涵蓋運能分佈、供需媒合/預測、路徑規劃等各項功能,零售與電商企業能夠以較低門檻導入AI物流服務方案;近年積極嵌入生成式AI功能的Oracle,旗下Oracle NetSuite雲端ERP系統內建報告及分析工具,用戶能夠即時監控銷售、庫存水位以及客戶數據,並基於數據制定即時決策。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2023【商業數據圖解】2022 台灣「零售與電商」產業市佔率英雄榜 2023【商業數據圖解】台灣「零售與電商20企業」關鍵經營數據解析 2023【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖 2023【商業數據圖解】台灣「電商滲透率與網路購物產業結構」全面解析 2023【產業地圖圖解】台灣「餐飲科技」產業地圖 2023【商業數據圖解】2022 台灣「零售與電商全體次產業結構」年度數據總覽 2022【商業數據圖解】台灣主要零售業別商品結構基因圖譜 2022【產業地圖圖解】台灣「零售業數位行銷工具」產業地圖 2022【產業地圖圖解】台灣零售業「門店科技」產業地圖 2022【產業地圖圖解】台灣實體零售「快商務」產業地圖 資料來源:未來流通研究所 【Industry Landscape Analysis】Taiwan Retail Industry AI Solutions Map 相關文章 Relevant Articles 【產業地圖圖解】台灣「零售業AI解決方案」產業地圖 2023/10/24 台灣「零售業AI解決方案」產業地圖 2023/10/24 【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析 2023/10/05 【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析 2023/09/26 【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析 2023/09/13 【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 60 2023/08/29

【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析

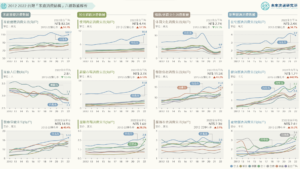

3個台灣「第三方(3PL)汽車貨運產業」關鍵數據新情報news!💡 3PL貨運結構朝向中短距配送集中:行車次數超越疫情前水準,行車里程數、每噸貨物運距持續縮減💡 低溫運輸維持強勁成長動能:2022年3PL低溫車輛數強勢增長,乳製品、蔬菜、肉類加工品為TOP 3載運品項💡 2050淨零排放目標下,綠色減碳物流漸受關注:純電能/油電小貨車數量2022年後顯著攀升台灣公路交通網絡綿密,高效率的汽車貨運服務不僅為最主要的內需物流方案,亦承擔著整體產業發展及社會流通安全網的重要支柱責任。分析第三方(3PL)汽車貨運產業關鍵數據與趨勢變化,可以做為觀察與推估流通市場長期需求之參考基礎。2023H1全台營業車輛貨運總量達2.54億公噸,總運費收入達新台幣934.8億元,每公噸貨物平均運費維持上漲走勢。2023H1營業車輛行車次數已超過2019H1疫情前同期水準,惟行車里程與疫情前相較仍衰退17.9%,在車輛數持續增加的條件下,累計行車里程數的降低及每噸貨物運距縮減反映出中長程貨物運輸趟次持續下降,顯示整體汽車貨運結構正朝向中短距配送服務集中。此外,2022年全台營業用低溫車輛數成長幅度創下近年新高,顯示低溫運輸持續做為物流市場中重要的成長引擎;另一方面,在綠色減碳物流趨勢引導下,全台純電能&油電混合小貨車(含1PL與3PL)登記數量於2022年後顯著攀升,自燃油引擎轉型為純電動力已成為近年乘用車商致力發展的共同目標。未來流通研究所彙整台灣「第三方(3PL)汽車貨運產業」各項關鍵數據並進行分析比較,針對整體貨運規模、貨運收入、平均每噸貨物運距、低溫車輛數量變化、低溫載運商品別、電能/油電貨車數量變化&六都分布結構等主題進行深入探討,做為觀測汽車貨運產業之參考基準。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2023【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣消費與生活產業成長率排行2023【產業地圖圖解】台灣「跨境電商物流」產業地圖2022【商業數據圖解】2022台灣「零售電商及快遞宅配業」疫後復甦解析2022【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」疫情前後比較2022【產業地圖圖解】台灣實體零售「快商務」產業地圖2022【商業數據圖解】台灣「低溫食品與冷鏈物流」關鍵數據解析2022【產業地圖圖解】台灣「食品與醫藥冷鏈物流」產業地圖資料來源:未來流通研究所 【Key Data Diagram】Key Data Analysis of Taiwan's Freight Industry 相關文章Relevant Articles 【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析2023/10/05 【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析2023/09/26 【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖2023/06/28 【關鍵排行圖解】疫後復甦TOP 40:2022台灣消費與生活產業成長率排行2023/03/21 【產業地圖圖解】台灣「跨境電商物流」產業地圖2023/02/24 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析2023/02/21

【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析

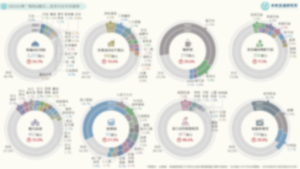

3個「台灣流通 & 生活服務業勞動力變化」新情報news!💡 2019H1-2023H1全台服務業平均薪資成長7.7%,海運航空、鐵道捷運、醫療保健、快遞業展現較高薪資水準💡 新北市服務業雇用員工數居全台之冠,批發零售業佔六都服務業雇用員工數比例均逾20%💡 住宿餐飲業職缺率於疫情後創下新高,製造業、批發零售業、醫療保健業為近五年大專生就業流向TOP 3流通及生活服務業為支撐民眾日常生活的重要基礎,不僅容納大量就業人口,其所蘊含的勞動供需變化、薪資成長及青年就業流向等關鍵數據,更直接牽動全台整體勞動力市場的分布結構,為整體核心服務業永續發展及提升產業競爭力的關鍵所在。2023H1服務業佔全台就業結構比例達60.33%,不僅首度突破60%,服務業總就業人數(含受雇員工、雇主、自營作業者、無酬家屬工作者)亦創下新高。各縣市中以新北市服務業就業人數最多,其下依序為台北市、台中市及高雄市。與2019H1疫情前同期相較,2023H1流通及生活服務業勞動市場在受雇員工人數、平均薪資等各項指標上均重新邁向成長,但受到各業別職業特性、人力聘用結構等面向迥異的影響,各產業別勞動力組成型態與變化趨勢存在顯著差異。例如做為近五年大專生就業流向第3大業別醫療保健服務業,2019H1至2023H1期間淨增3.7萬人,為本次調查中員工人數增加最多的業別;然而運輸倉儲、住宿餐飲等業別近年卻面臨勞動人口持續流失的困境。與2019H1相較,2023H1運輸倉儲及住宿餐飲業受雇員工總數分別降低9,230人及5,717人;旅行及相關服務業在歷經疫情衝擊後,受雇員工數與疫情前相較亦下滑7,934人,跌幅達24.8%。薪資指標方面,2023H1多數服務業別薪資水準與2019H1疫情前同期相較均有顯著成長。例如批發業及零售業薪資成長幅度分別達3.2%及9.0%,餐飲業及住宿業薪資成長幅度達10.3%及9.1%,同屬物流業的汽車貨運業、快遞業、倉儲業薪資成長幅度達4.0%、17.7%及20.0%,近年受惠於運價高漲帶動產業高速成長的海洋水運業,薪資成長幅度更高達79.6%。不過,結合前述就業人數與職缺率指標可以看到,除批發零售業就業人數小幅成長0.1%外,運輸倉儲業、餐飲住宿業就業人數均持續降低,反映出業者同時面臨人事成本攀升及勞動力不足的雙重困境。未來流通研究所針對台灣「流通&生活服務業勞動力變化」關鍵數據進行調查,以每人每月總工時(X軸)、每人每月總薪資(Y軸)、受雇員工人數(圓圈大小)等3項指標為基礎,並以服務業整體工時&薪資水準進行劃分,進行象限圖綜合分析。同時結合六都主要服務業別雇用員工數、各細項職務別缺工比例以及近五年大專生就業業別流向數據,自多元角度勾勒出台灣流通&生活服務業勞動力分布樣態及趨勢變化。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2023【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2023【商業數據圖解】2018-2022台灣「生活產業指數」六都數據解析2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣消費與生活產業成長率排行2023【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2023【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2022【商業數據圖解】2022台灣「觀光餐飲及休閒娛樂業」疫後復甦解析2022【商業數據圖解】2018-2021台灣「生活產業指數」疫情前後比較2022【關鍵排行圖解】2013-2022台灣消費者物價指數細項商品變化TOP602022【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行資料來源:未來流通研究所【Key Data Diagram】Analysis of Labor Force Trends in Taiwan's Distribution Services Industry 相關文章Relevant Articles 【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析2023/09/26 台灣「流通及生活服務業勞動力變化」關鍵數據解析2023/09/26 【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測2023/09/20 【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2023/09/13 台灣近十年「家庭消費結構變化」六都數據解析2023/09/13 【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 602023/08/29

【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測

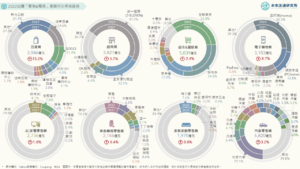

3個台灣「餐飲產業關鍵數據 & 市場預測 」新情報news!💡 全台餐飲業規模強勢反彈:聚會型餐飲場所全面復甦,帶動2023H1餐飲業規模年增24.1%創下新高💡 六都餐飲市場全面復甦:2023H1六都合計佔全台產業比例達80.0%,台北市餐飲業規模首破千億元大關💡 餐飲業者疫後穩健展店:2023H1餐飲業家數年增2.7%,咖啡館/吃到飽/速食店擴張幅度顯著、手搖飲/冰果店數首度衰退餐飲產業容納大量就業人口及中小微型創業機會,為各國核心服務業重要組成業別,產業發展路徑亦與人口規模/結構、人均消費力等關鍵經濟因子高度相關。因此,各國餐飲產業多被視為穩健成長的防禦性類股,具有對抗景氣循環的穩定特質。疫情管制措施放寬後,長期壓抑的內用聚餐、工商宴會需求於2022下半年開始顯著復甦。2023H1全台餐飲產業規模年增24.1%至新台幣3,825.4億元,項下所有次產業別營業額全面成長,增幅介於5.7%-51.1%間,其中成長率TOP 3業別為吃到飽餐廳、餐廳餐館以及外燴辦桌業。2023H1餐飲產業家數年增2.7%至16.6萬家,以咖啡館及吃到飽餐廳擴張幅度最為顯著,其中咖啡館家數年增率更創下2016年後新高。不過,手搖飲/冰果店在歷經2015-2016年的高速展店浪潮後拓點腳步逐步放緩,2023H1據點數年減0.9%,為2007年該業別統計起始以來首度衰退,但台中市手搖飲/冰果店家數逆勢年增70家,展現出獨特的「解渴商機」。觀察單店營業額成長指標可以看到,2023H1多數主要餐飲業別單店營業額增幅均高於2022年同期,其中年增幅最高的為吃到飽餐廳與餐廳餐館業,再度印證內用聚餐型市場的顯著復甦。此外,連鎖速食店及吃到飽餐廳單店營業額遙遙領先其他次產業別,顯示出優異的單店營運能力。未來流通研究所盤點台灣餐飲產業各項關鍵數據,統計各次產業別歷年產業規模及成長趨勢、主要次產業別營業額年變化率與單店營業額、以及門店數六都佔比等,並提出2023全年餐飲市場規模預測,做為分析判斷餐飲產業趨勢之參照基礎。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2023【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2023【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 602023【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析2023【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023【商業數據圖解】2018-2022台灣「生活產業指數」六都數據解析2023【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估2023【產業地圖圖解】台灣「餐飲科技」產業地圖2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣「連鎖服務業」門店數排行2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣消費與生活產業成長率排行2023【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽資料來源:未來流通研究所【Key Data Diagram】Key Data & Market Forecast for the Taiwanese Food Service Industry 相關文章Relevant Articles 【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測2023/09/20 【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2023/09/13 【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 602023/08/29 【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析2023/08/11 【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023/07/27 【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析2023/06/08

【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析

4個2012-2022台灣「家庭消費結構」六都數據解析新情報news!💡 家庭基礎消費:近10年每戶消費總額成長14.7%達83.5萬元、醫療保健支出翻漲40.4%💡 民生通路消費:近10年每戶超市消費額成長67.0%最高、台北市超商&超市每戶消費額均突破10萬元💡 餐飲/休閒文化消費:休閒文化類消費額持續受疫情影響、餐飲住宿類每戶消費額達11.5萬元再創新高💡 新興經濟消費:在宅經濟、健身經濟、寵物經濟成長表現亮眼,台北/台中/台南分居各類型每戶消費金額最高家庭消費結構的長期變化不僅精確反映出各類型消費市場規模的消長,亦為觀測消費偏好轉變、消費族群異動以及新興經濟發展的重要指標。此外,以總體數據結合六都地區消費數據變化,更能夠進一步呈現地域消費重心的差異與特色。此外,分析各類型支出金額變化可以看出各細分消費型態的漲跌與轉變。例如受到高齡少子化趨勢影響,台灣將於2025年正式邁入超高齡社會,推升每戶醫療保健支出於2012-2022年間翻漲40.4%至新台幣14.9萬元新高;民生通路消費類型中,受到小家庭、單身與獨居比例提高等因素影響,民生消費出現朝向中小型社區通路集中的趨勢,尤其以主打小包裝及便利性商品的門店型態成長性較高,帶動近十年超級市場及便利商店每戶消費支出分別大幅成長67.0%及37.5%。新興經濟消費方面,則以在宅經濟、健身經濟以及寵物經濟為近十年成長表現最為亮眼的消費板塊。未來流通研究所以近十年(2012-2022)每戶家庭消費數據為基礎,提出台灣「家庭消費結構」六都數據解析。涵蓋家庭基礎消費、民生通路消費、餐飲/休閒文化消費、新興經濟消費等4種類型,總計12項消費支出項目。自各面向詳細解析台灣家庭消費類型變化及六都地域性消費差異,做為觀測整體消費市場變化的基礎。家庭基礎消費:近10年每戶消費總額成長14.7%達83.5萬元、醫療保健支出翻漲40.4%受到高齡少子化及小家庭、獨居比例日益攀升影響,近十年(2012-2022)台灣家庭人口規模逐年降低,但每戶家庭總體消費支出卻逆勢成長14.7%。除受到物價提升影響外,總體支出上揚也反映出市場正展現出與日本經濟新聞社近年提出的「攻勢型消費(攻めの消費)」趨勢近似的特質。相對於重視儲蓄、僅購買滿足基本需求之商品、追求低價的防禦型消費,攻勢型消費者更加注重購物投資報酬率(ROI),在消費時願意以較高價格換取更符合個人需求或追求的服務與商品,這樣的消費走勢不僅有助於促進市場發展與經濟成長,同時也拉高家戶及個人平均消費水準。家庭總體消費支出(每戶):全台平均家庭總體消費支出除2020年受疫情影響小幅下滑1.7%外,近十年多呈現穩定成長走勢,自2012年的新台幣72.8萬元成長至2022年達83.5萬元,期間增長幅度達14.7%。六都中以台北市消費支出額遙遙領先,2022年總體消費額達109.7萬元,為2013年至今全台唯一家庭總體消費突破百萬元規模的地區。家庭人口數(每戶):受到高齡少子化以及小家庭/獨居比例日益攀升影響,近十年家庭人口規模逐年降低,全台平均水準自2012年每戶3.23人持續下滑,2020年首度跌破3人後持續降低,至2022年每戶平均僅2.83人。桃園市為六都中每戶人口數最多的地區,2022年達3.06人,為六都中唯一每戶人數突破3人的地區。若以家庭總體消費金額除以每戶人口數,可以觀察到近十年個人消費支出金額增長幅度高達30.9%,尤其2022單年度消費增幅達4.5%,創下近十年新高。反映出隨著家庭人數的減少,扶養負擔降低使民眾更加重視個人追求的消費升級趨勢。醫療保健支出(每戶):台灣近十年每戶醫療保健支出持續翻漲,於2018年超越食品飲料及菸草,成為家庭支出結構中佔比第2高的項目。2012-2022年間全台每戶醫療保健支出成長率高出同期間家庭總體消費成長率近2倍,2022年支出總額達14.9萬元新高,佔總體家庭消費支出比例達17.8%。六都中以全台平均壽命最長的台北市(83.75歲)每戶醫療保健支出額最高,2022年達17.0萬元。台中市(平均壽命80.82歲)以15.5萬元超越高雄市(平均壽命79.67歲)的15.3萬元位居第2,台南市(平均壽命80.14歲)每戶醫療保健支出為13.1萬元,為六都中最低。民生通路消費:近10年每戶超市消費額成長67.0%最高、台北市超商&超市每戶消費額均突破10萬元民生通路消費為台灣家庭日常支出基礎項目,歷年均維持穩健成長走勢。不過,受到家庭人口結構異動、主力消費族群變遷、消費通路偏好轉變等因素影響,各類型民生通路消費金額與變化趨勢仍存在不小差異。主要民生消費通路中,便利商店為全台每戶消費支出金額最高的通路型態,2022年每戶消費額達4.4萬元;超級市場則為成長幅度最為顯著的通路類型,2012-2022年間每戶消費額翻漲67.0%,顯示受到小家庭、單身獨居比例提高等因素影響,民生消費出現朝向中小型社區通路集中的趨勢。此外,超市與超商項目中均出現台北市消費金額遙遙領先其他地區的顯著趨勢,反映出台北市在上述兩項民生通路中的關鍵戰略地位。便利商店消費支出(每戶):做為門店網路最綿密、生活服務功能最多元的強勢通路,每戶家庭於便利商店消費支出額歷年穩健成長,自2012年的3.2萬元增至2022年達4.4萬元。六都中以台北市消費金額遙遙領先,2022年每戶消費額達10.4萬元,超越全台平均值137.0%外,亦首度突破十萬元大關,成為全台唯一每戶便利商店消費額突破十萬元的地區。超級市場消費支出(每戶):在大型領導業者全聯實業的積極佈局推進下,近十年超級市場業態不僅據點數量及營業規模大幅增長,更藉由橫向跨業併購及創新服務/販售品項的多元開拓,大幅推升超級市場在民生通路中的市場佔比。近十年全台每戶家庭於超級市場的平均消費支出自2012年2.3萬元增至2022年達3.7萬元,高達67.0%的成長幅度使超市成為主要民生通路中成長力道最為強勁的類型。六都中以擁有多家高價進口超市的台北市平均消費額遙遙領先,2021年每戶超市消費額首度突破十萬元後持續增長,2022年達11.8萬元新高。量販商場消費支出(每戶):雖然在台擁有最高量販市佔率的業者好市多(Costco)持續擴張據點且營業額屢創新高,但相對於便利商店與超級市場等小型通路的快速擴張,以大型購物場所、大包裝商品為經營特色的量販商場成長幅度相對平緩,每戶平均消費金額自2012年的1.2萬增至2022年達1.6萬,期間成長幅度僅28.3%。六都中以台北市每戶平均消費額2.8萬元最高,台中市則受惠於2022年單年度消費額年增47.9%的支撐,平均消費額站上2.4萬元,超越桃園市,位居全台第2。餐飲/休閒文化消費:休閒文化類消費額持續受疫情影響、餐飲住宿類每戶消費額達11.5萬元再創新高本次調查篩選休閒文化、餐飲住宿、服飾衣著等三項受疫情影響程度較顯著的消費類別進行觀察,以瞭解近十年家庭消費趨勢及疫情後消費復甦樣貌。2012-2019年間穩定成長31.5%的休閒文化類消費支出,因受疫情影響,2020及2021年全台平均家戶消費額分別重挫32.8%及26.4%,雖然2022年小幅回升8.3%,但與2019年疫情前消費額相較差距仍高達46.4%,反映出做為非必要性的軟性支出,休閒文化消費支出於疫情爆發後至今仍尚未回升至過往水準。休閒文化消費支出(每戶):休閒文化類消費支出涵蓋娛樂活動、套裝旅遊、藝文表演等多元型態。全台每戶休閒文化消費支出額於疫情期間大幅下跌,受2019-2022年間支出額重挫46.4%的影響,2012-2022年期間跌幅達29.5%,自2012年的每戶3.8萬元降至2022年僅2.7萬元。不過值得一提的是,休閒文化類消費支出於疫情爆發前擁有強勁成長力道,2012-2019年間全台平均消費額攀升31.5%至5.1萬元新高,其中台北市更大幅成長56.7%至10.9萬元,首度突破10萬元大關,台中市與高雄市成長幅度亦均逾44%,顯示雖然疫情後復甦速度相對緩慢,但市場仍擁有穩健消費基礎與成長潛力。餐飲住宿消費支出(每戶):除2021年受疫情影響小幅下滑2.2%外,全台每戶餐飲住宿類消費額於2012-2022年期間均呈現穩定成長。2022年受惠於疫後復甦消費力道,每戶餐飲住宿類支出額強勢反彈10.3%至新台幣11.5萬元新高,2012-2022年期間增長幅度達49.2%,其中台北市成長幅度更高達82.4%,2022年創下平均每戶支出額達15.8萬元的新高,金額與成長幅度均為六都之冠。服飾衣著消費支出(每戶):2012-2022年期間全台平均每戶服飾衣著類消費額約在2.2萬至2.3萬間小幅波動,近十年成長率僅2.9%。受疫情影響,2020及2021年全台每戶服飾衣著類消費額分別下滑3.5%與0.4%,2022年平均消費額仍低於2019年疫情前水準約2.3%。六都中以台北市2022年每戶消費額2.8萬元最高,但與2019年疫情前的3.3萬元相較差距達15.4%,為六都中疫情前後差距幅度最大的地區。新興經濟消費:在宅經濟、健身經濟、寵物經濟成長表現亮眼,台北/台中/台南分居各類型每戶消費金額最高本次調查篩選三項近年家戶消費額成長表現相對亮眼的新興經濟類別,以突顯社會變遷下的消費偏好轉移及創新商機方向。2012-2022年間全台平均每戶在宅經濟消費支出額增長34.7%至2.4萬元,2019-2022年疫情期間持續逆勢增長13.2%;每戶平均健身經濟消費支出額受惠於全民運動觀念日益普及與基期較低影響,2012-2022年間增幅高達440.9%;每戶平均寵物經濟消費支出2012-2022年間增幅達36.2%,尤其2019-2022年疫情期間增幅達30.9%,遠高於疫情前2012-2019年間僅4.0%的成長表現,反映出疫情下寵物消費市場的加速發展。在宅經濟消費支出(每戶):在宅經濟消費支出包含各式傢俱、家電設備及家務服務等消費類別。全台平均每戶在宅經濟消費支出額自2012年1.8萬元成長至2022年達2.4萬元,近十年成長幅度達34.7%,2019-2022年疫情期間持續逆勢增長13.2%。六都中以台北市2022年每戶消費額3.9萬元遙遙領先,較2012年成長53.0%,新北市則為六都中近十年增幅最高的地區。健身經濟消費支出(每戶):台灣健身產業近年蓬勃發展,不僅產業規模大幅翻漲,也孕育出不少知名品牌業者展開規模化及資本化擴張,成為各消費類別中成長力道最為亮眼的新星。全台平均每戶健身經濟消費支出額自2012年的316元成長至2022年達1,710元,期間成長幅度高達440.9%。除2021年受疫情影響陷入衰退外,近十年平均每戶消費支出額年增率均逾15%,雖然部分係因較低計算基期墊高成長率表現,但仍反映出整體健身市場規模的高成長性與消費實力。六都中台中市每戶消費額於2021年超越台北市後持續領先,2022年每戶消費額達2,744元新高,近十年成長率高達1762.2%,金額與成長幅度均為六都之冠;台北市以每戶消費額2,618元排名第二,與台中市同為六都中唯二每戶消費額突破2,000元的地區,2012-2022年間成長幅度達142.3%。寵物經濟消費支出(每戶):2018年寵物犬貓新增登記數量超越當年度新生兒數量後,寵物經濟即成為台灣近年最受注目的新興消費類別之一。全台每戶平均寵物經濟消費支出自2012年的1,799元成長至2022年達2,449元,期間增長幅度達36.2%。值得一提的是,每戶寵物經濟消費支出於2019-2022年疫情期間增幅達30.9%,遠高於疫情前2012-2019年間僅4.0%的成長表現,反映出疫情下寵物消費市場的加速發展。此外,寵物經濟市場消費力更集中於中南部地區,例如六都中以台南市每戶寵物經濟消費額3,579元位居第一,2019-2022年疫情期間增幅達51.6%,為六都中最高;台中市則以每戶3,070元排名第二;台北市與新北市以2,909元及2,439元分居第3、4名,但同為近十年成長幅度最高的地區。本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫關聯資料(點擊前往):2023【商業數據圖解】2018-2022台灣「生活產業指數」六都數據解析2023【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣消費與生活產業成長率排行2022【商業數據圖解】2018-2021台灣「生活產業指數」疫情前後比較2022【關鍵排行圖解】2013-2022台灣消費者物價指數細項商品變化TOP602022【關鍵排行圖解】台灣「連鎖型產業」地區規模比較2022【商業數據圖解】台灣連鎖餐飲業「門店密集度與單店營業額」六都數據解析2022【商業數據圖解】台灣零售業「門店密集度與單店營業額」六都數據解析2022【關鍵排行圖解】2021台灣消費與生活產業TOP20變化排行資料來源:未來流通研究所【Key Data Diagram】Analysis of Household Consumption Structure in Taiwan Over the Past Decade 相關文章Relevant Articles 【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析2023/09/13 【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 602023/08/29 【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖2023/08/22 【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析2023/08/11 【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023/07/27 【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜2023/07/19

【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 60

4個2022台灣「連鎖加盟企業」營收排行TOP 60新情報news!💡 綜合零售業:多數業者營業額已突破疫情前水準、2022年經營規模再創新高💡 專賣零售業:通訊維修&3C家電業營業規模領先、美妝&藥局業展現強勁成長力道💡 餐飲服務業:連鎖餐飲業走出疫情陰霾、大型餐飲集團營收創下歷史新高💡 休閒育樂&生活家居業:家居雜貨業迎來復甦反彈、休閒育樂業仍陷困境乘載多元化民生消費服務的連鎖加盟產業,不僅為台灣最重要的服務流通網絡,亦創造出豐富大量的中小型創業及就業機會。相較於總體經濟數據,觀察連鎖加盟企業經營成果,往往能夠更加準確地掌握民生消費景氣。觀察2022年連鎖加盟企業營收排行可以看到,多數企業已走出疫情帶來的陰霾、營運表現逐步迎來復甦。主要產業型態中,涵蓋百貨/超商/量販/超市等連鎖通路類型的「綜合商品零售業」,不少業者2022年營業額已突破2019年疫情前水準、經營規模創下新高。其中統一超商、全聯實業、好市多為全台唯三本業營收突破新台幣千億元里程碑的連鎖零售企業,為連鎖企業規模化經營的領頭羊。此外,家樂福在併入惠康百貨後,2022年營收規模站上900億元,超越全家便利商店與新光三越,成為千億級連鎖零售企業預備軍。「專賣零售業」中,通訊維修及3C家電連鎖業者營業規模持續大幅領先其他業別。值得一提的是,藥局醫材零售通路集團近年展現強勁成長力道,為連鎖加盟產業中的亮眼新星。本次排名中,大樹藥局、杏一、諾貝兒寶貝(丁丁藥局)、佑全藥品(佑全保健藥妝/健康人生藥局/札幌藥妝)全數進榜,反映出藥局醫材通路業在連鎖加盟產業中版圖規模的顯著擴張。其中大樹藥局2019-2022年間營收增幅達117.1%,為本次調查所有進榜業者中的成長率冠軍。此外,連鎖餐廳、快餐速食、咖啡館、飲料店、家居雜貨業中多數進榜業者均已走出疫情陰霾,但休閒育樂、生活品牌及美容保養業者營業規模則普遍未回升至2019年疫情水準。未來流通研究所持續調查台灣「連鎖加盟企業」經營表現,並區分為4項主要產業類別進行排名。篩選各業別中本業營收TOP15(合計60家)代表性企業,定期發布分析營收數據與變化幅度,做為持續追蹤台灣連鎖加盟企業領先集團的觀察名單。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2023【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜2023【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023【商業數據圖解】台灣「零售與電商20企業」關鍵經營數據解析2023【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析2023【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣「連鎖服務業」門店數排行2023【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖2023【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽2023【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽資料來源:未來流通研究所【Key Ranking Diagram】Top 60 Revenue Ranking of Taiwan's Chain Franchise Enterprises in 2022 相關文章Relevant Articles 【關鍵排行圖解】2022台灣「連鎖加盟企業」營收排行TOP 602023/08/29 2022台灣「連鎖加盟企業」營收排行TOP 602023/08/29 【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖2023/08/22 台灣「軌道經濟」百貨與商場產業地圖2023/08/22 【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析2023/08/11 【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023/07/27

【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖

3個台灣「軌道經濟」百貨 & 商場產業地圖新情報news! 💡 疫後復甦:2023H1整體軌道客運收益創下新高、人流量與歷史高點仍相距7.1% 💡 現況發展:單月人流量逾200萬人次之超級站點合計10站、逾100萬人次站點合計59站,高鐵人流量增幅最高 💡 未來布局:冠德、潤泰、日勝生、三井不動產等大型集團領軍,軌道經濟生活圈遍地開花 2020年疫情爆發後,具有火車頭效益的內需型產業在邊境封鎖的限制下再度獲得重視,加上2022年立院三讀通過修正鐵路法部分條文,允許國營鐵路機構經報准可辦理國有不動產開發、處分或收益,有助於推動國營鐵路資產活化。此外,冠德建設(環球購物中心母集團)、日勝生集團(間接持股京站實業)、潤泰集團(CITYLINK母集團)、日本三井不動產(Mitsui Outlet Park、LaLaport母集團)等代表性企業對於軌道周邊商業設施與土地開發案的積極佈局,均使得資本投入規模龐大且具有高度產業關聯性帶動效果的軌道經濟產業,在疫情後逆勢成為推動內需經濟與消費成長的重要基礎。 未來流通研究所首度以「軌道經濟」為主題,進行台灣「軌道經濟」百貨&商場產業地圖調查。盤點各軌道系統人流量較高的站點、與站體周邊(或共構)百貨/商場/Outlet/地下街等大型商業設施,藉以說明台灣軌道經濟圈發展風貌。 疫後復甦:2023H1整體軌道客運收益創下新高、人流量與歷史高點仍相距7.1% 台灣整體軌道旅客運載人次於疫情前逐年穩定成長,自2013年的單月7,755萬人次成長至2019年達單月9,746萬人次,6年間成長幅度達25.7%。不過2020至2022年間受疫情影響,大眾運輸系統旅客人次驟減,直至2023上半年方迎來顯著復甦,單月旅客人次重新站上9,000萬大關,達9,058萬,惟與2019年的歷史高點相較仍有7.06%的差距。各軌道系統中,以高鐵運載旅客人次成長力道最為強勁,2023H1單月進出站人次達621萬,已超越疫情前2019年同期水準;受惠於民眾出國旅遊人潮大幅增長,桃園機場捷運2023H1單月進出站人次亦達239萬,同樣超越疫情前水準。至於旅客人次規模最大的台北捷運及台灣鐵路,2023H1旅客人次分別達單月5,668萬及1,827萬人次,與疫情前最高點相較約仍有10%左右差距。 進一步比較軌道產業收益,台灣整體軌道產業客運收入於疫情前逐年穩定成長,2019年達單月新台幣72.43億元。歷經疫情期間的震盪與衰退後,2023上半年軌道產業客運收入已回升至單月73.71億元,創下歷史新高。各軌道系統中,同樣以高鐵客運收益表現最為亮眼,2023H1高鐵單月客運收入達42.94億元,遙遙領先其他軌道系統,且與2019年同期的40.55億元相較,成長幅度達5.9%;其下為單月客運收入達10億元以上級別的台灣鐵路及台北捷運,2023H1分別達單月14.46億元及13.37億元,惟與疫情前2019年同期相較仍小幅衰退5.8%及3.3%。 由上述數據變化可以看出,台灣軌道產業長期發展腳步穩健,並於疫情後展現復甦回升力道。而穩定的軌道產業發展趨勢,為緊密相連的軌道經濟圈打下堅實基礎。 現況發展:單月人流量逾200萬人次之超級站點合計10站、逾100萬人次站點合計59站,高鐵人流量增幅最高 看準樞紐車站帶來的商業吸引力,百貨、商場、Outlet等以人流量做為消費基礎的大型商業設施亦將車站做為軸心進行展店布局。例如2023H1台北捷運系統中,單月人流量超過200萬人次的站點共計7站、介於100-200萬人次的站點達39站,顯著人流聚集效益使台北市逐步形成以捷運大站為中心的百貨商場分布結構。如具有六鐵共構優勢的台北車站,周邊設有新光三越、微風廣場與京站;市政府站周邊設有新光三越、遠東百貨、寶麗廣場、時代百貨、微風廣場、ATT;中山站為2023H1唯一人流量超越2019年同期水準的大型站點,周邊設有新光三越、誠品生活百貨、MIKI Plaza、誠品R79地下街等;忠孝復興站周邊除SOGO忠孝館與復興館外,誠品生活亦於2022年底進駐地下街。 高鐵系統中,2023H1單月人流量超過200萬人次的站點共2站、100-200萬人次站點共3站、80-100萬人次站點共2站,且上述主要站點人流量均已超越2019年同期水準。其中板橋站除與站體共構的環球購物中心外,周邊尚有遠東百貨、誠品生活及麗寶百貨;桃園站周邊以總開發面積達6.6萬坪的華泰名品城為中心,向外擴張出北台灣最大IKEA、涵蓋影城/商場/水族館的國泰置地廣場、以及一站之隔的環球購物中心;左營站則有新光三越與環球購物中心兩大商場。 台鐵系統中,2023H1僅台北車站單月人流量超過200萬人次、100-200萬人次站點共5站。其中桃園車站周邊設有新光三越、遠東百貨與統領廣場;台中車站周邊設有大魯閣新時代、秀泰生活、日曜天地及2023年全新開幕的三井LaLaport。其他各地捷運系統中,2023H1僅高捷左營站及機捷台北車站單月人流量超過100萬人次。 未來布局:冠德、潤泰、日勝生、三井不動產等大型集團領軍,軌道經濟生活圈遍地開花 根據仲量聯行統計,2022年與軌道經濟相關的政府招商案件,總投資金額估計達新台幣2,400億元,佔政府及公部門全年招商目標2,667億元的90%,這樣的趨勢使得資本投入規模龐大且具有高度產業關聯性帶動效果的軌道經濟產業,在疫情後逆勢成為推動內需經濟與消費成長的重要基礎。 例如以車站型商城為營運特色的環球購物中心,母集團冠德建設近年積極參與公辦都更、捷運聯開發以及都更危老重建案,陸續拿下台北南港台電北儲案(鄰近松山車站、附屬商業空間將開設環球購物中心、預定2029年完工),台鐵北車E1E2街廓公辦都更案(鄰近台北車站、以明日臺北埕為概念進行設計、商場部分佔兩層樓、預定2030年完工),台北市行二行三公辦都更案(鄰近台北車站、附屬商業空間將開設環球購物中心、預定2029年完工),新竹高鐵特定區事業發展用地開發經營案(高鐵新竹站正前方、附屬商業空間將開設環球購物中心、預定2029年完工),台中捷運烏日文心北屯線市政府站土地開發案(鄰近台中捷運市政府站、附屬商業空間將開設環球購物中心)等,成為台灣本土建築集團經營軌道經濟的代表性企業。 於內湖、松山、南港車站營運CITYLINK的潤泰集團,將於新莊線三重站捷六基地引進CITYLINK第5座營運據點;持股京站實業的日勝生,除既有位於台北車站與小碧潭站的京站據點外,子公司泰誠營造於2020年取得「高雄火車站站東舊宿舍公辦都更案」,將以高雄火車站為核心規劃「新京站全齡健康社區」,並設立京站高雄據點。 此外,以軌道節點角度觀察可以看到,主要都會區中具有高人流量與土地開發優勢的軌道站點,近年均具有量體龐大的商辦設施興建規畫案。例如機捷台北車站的台北雙子星大樓聯開共構工程,總投資金額達新台幣606億元,預計2027年完工;北捷台北市政府站預定興建台北天空塔,為雙品牌飯店&百貨公司摩天大樓;新光三越鑽石塔預定於2023年底前於忠孝復興站周邊開幕;緊鄰捷運國父紀念館站的SOGO大巨蛋購物中心預計於2025Q1全區開幕;鄰近捷運大坪林站/七張站的新店裕隆城,預定於2023年9月開幕;南港站周邊更有三井LaLaport、微風南港世界明珠、國產建材實業南港大型開發案、國泰南港調車廠複合商場、台電北儲環球購物中心等指標性大型商業設施/建築將陸續進駐。 高鐵方面,高鐵新竹站周邊預定由環球購物中心與豐邑機構旗下豐生活購物中心進駐;位於高鐵台中站旁的「高鐵娛樂購物城開發案」為全台最大高鐵站區開發案,商場面積達9萬坪;高鐵台南站旁三井OUTLET PARK二期工程預計於2025年完工;左營站方面,內政部2023年通過占地2.4公頃的「左營高鐵科技之心」基地都市計畫案,預計引進民間投資163億元,興建逾7萬坪的商場/辦公/商務/會展/轉運及停車等空間設施。高雄捷運方面,富邦人壽與漢神百貨合作,於凹子底站旁建造面積為漢神巨蛋兩倍大的漢神百貨三館,預計2026年展開營業,同樣位於凹子底站的義享天地購物中心,B館預定於2023-2024年開業。 台鐵部分,地下化後的高雄鳳山車站已於2020年動工興建購物大樓「空中鳳城」,預定2024年1月底開幕營運;月進出人次第2高的桃園車站,預定於2030年全線地下化後轉型為地下5層的全方位車站,地上層路廊騰空後預定建設聯開大樓及購物中心,目前桃園市府已研擬「大後站計畫」與「大中軸計畫」,內容包括工業區轉型變更、長期閒置的台銀土地活化等,以振興前後站商圈經濟。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2023【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜 2023【商業數據圖解】2018-2022台灣「生活產業指數」六都數據解析 2023【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析 2023【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽 2022【商業數據圖解】台灣「零售電商及快遞宅配業」疫後復甦解析 2022【產業地圖圖解】台灣TOP 2「零售生態圈」產業地圖 2022【產業地圖圖解】台灣零售及電商產業地殼變動:實體復甦 資料來源:未來流通研究所 【Industry Landscape Analysis】The Spatial-Economic Impact of Taiwan's Rail Systems on Department Stores and Malls 相關文章 Relevant Articles 【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖 2023/08/22 【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜 2023/07/27 【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜 2023/07/19 【商業數據圖解】台灣「零售與電商20企業」關鍵經營數據解析 2023/07/07 【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖 2023/06/28 【商業數據圖解】台灣「電商滲透率與網路購物產業結構」全面解析 2023/06/19

【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析

3個台灣「連鎖餐飲20企業」關鍵經營數據新情報news!💡 營收規模&年成長率:台灣餐飲業難以跨越的「營收50億元」鐵壁,歷年僅10家餐飲集團突破天險💡 營業費用&獲利能力:長榮空廚、麥味登營業費用控管優異;歇腳亭、豆府、八方雲集獲利能力最強💡 餐飲業關鍵經營數據:藏壽司、摩斯漢堡、長榮空廚存貨管控最佳;直營型態中,豆府展現亮眼資產回報能力台灣餐飲業營業規模自2005年後維持穩定成長,直至2021年方因受疫情管控措施影響首度陷入衰退(年減0.98%)。2005-2022年17年間,整體產業規模成長188.2%,年均複合成長率(CAGR)達6.4%,在相對成熟的各類型服務業中獨樹一格。不過,餐飲市場總胃納量與人口規模及結構密切相關,屬於具有明顯「內需規模天花板」的產業類型。受到台灣內需市場母體規模有限、餐飲品牌市佔率極度分散的產業特徵影響,餐飲企業面臨難以跨越的「營收50億元」鐵壁障礙,歷年僅少數表現卓越的餐飲集團克服天險,且多數業者自創立起算,需時近20年方突破50億元門檻。例如近年甫突破50億元關卡的業者包括:歷時20年(2002-2022)的饗賓餐旅、歷時22年(1998-2020)的八方雲集、以及歷時28年(1990-2018)的安心食品等。分析代表性業者關鍵經營數據及發展路徑,有助於深入理解餐飲業日益多元的經營形貌與特徵。例如涵蓋食材契作生產、中央廚房至店面銷售一體化控制的餐飲業SPA模式(Speciality Retailer of Private Label Apparel, SPA);財務表現更趨向於批發業的食品販售式特許加盟模式;以及具有高毛利、高固定成本財務結構的高端餐飲模式等,其營運特徵均反映在各異其趣的經營數據之上。未來流通研究所彙整2022年台灣20家連鎖餐飲企業關鍵經營數據(營收規模/成長率/毛利率/營業費用佔比/淨值報酬率/平均銷貨天數/總資產報酬率/加盟比例等),分析基礎財務及餐飲業特殊關注數據外,同時結合近五年關鍵指標表現TOP 5企業,藉以掌握各餐飲業別代表性企業之經營成效與營運特徵。其中部分代表性業者因揭露經營數據有限,無法納入統合分析範疇,另有部分業者因合併業務多元且餐飲業外營收佔比較高,致其經營成效難以歸類於餐飲業中,造成遺珠之憾,敬請見諒。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」關聯資料(點擊前往):2023【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣「連鎖服務業」門店數排行2023【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2022【商業數據圖解】2022台灣「觀光餐飲及休閒娛樂業」疫後復甦解析2022【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測2022【商業數據圖解】2021台灣「餐飲與觀光」產業市佔率英雄榜2022【關鍵排行圖解】2021中日台平價餐飲企業關鍵財務數據排行2022【商業數據圖解】台灣連鎖餐飲業「門店密集度與單店營業額」六都數據解析資料來源:未來流通研究所【Key Data Diagram】Key Data Analysis of Taiwan’s 20 Representative Chain Foodservice Companies 相關文章Relevant Articles 【商業數據圖解】台灣「連鎖餐飲20企業」關鍵經營數據解析2023/08/11 【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023/07/27 【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析2023/06/08 【商業數據圖解】2018-2022台灣「生活產業指數」六都數據解析2023/05/08 【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估2023/04/26 【產業地圖圖解】台灣「餐飲科技」產業地圖2023/04/25

【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜

3個台灣2022「餐飲&觀光」產業市佔率新情報news!💡 吃到飽&內用聚餐型餐飲業迎來消費復甦:饗賓、乾杯、豆府、亞洲藏壽司、星巴克市佔提升幅度最高💡 觀光旅館&團膳空廚業揮別疫情陰霾:萬豪、君悅、美福、晶宴、新天地成長最快,空廚業景氣全面復甦💡 旅行服務業&遊樂園業觸底反彈:大型跨境旅行社業者快速復甦,國旅效益擴散至遊樂休憩領域餐飲&觀光產業為支撐民間消費成長的重要基礎,不僅乘載大量就業人口,同時也是台灣服務業輸出海外的重點箭頭。2023上半年住宿及餐飲業平均就業人數達86.8萬人,較2022同期增加2.9%,其中受僱員工達59.0萬人,年增幅達4.5%。兩項指標數值均寫下歷年新高外,增幅亦為2014年後新高。此外,歷經2020-2022年疫情期間市場極端化的壓力測試,餐飲業者藉由導入多元科技工具、風險趨避化加盟模式設計、強化數位行銷&網路銷售能力等策略進行應對,以更加強健的營運能力邁向疫後市場。整體而言,2022年餐飲&觀光產業在疫後消費復甦的拉動下,產業規模觸底反彈,但各領域回升幅度存在顯著差異:餐飲業態迎來全面成長,多數業別規模超越2019年疫情前水準外,不少代表性業者營收更創下歷史新高,其中以吃到飽&內用聚餐型業者成長力道最為強勁。例如饗賓餐旅營收翻漲51.5%,奪下餐廳&吃到飽業別第2高。此外,乾杯集團、豆府集團、雲雀國際、亞洲藏壽司、全家國際餐飲等內用型餐飲業者營收年增幅均逾30%,同步推升市佔率成長。不過另一方面,觀光旅館、宴會廳&團膳空廚、遊樂園、旅行&周邊服務業、視聽娛樂業等觀光遊樂關聯產業,雖然2022年產業規模亦大幅增長,但仍遠低於2019年疫情前水準。例如2022年旅行&周邊服務業總體規模僅達2019年2,249億元的21%,顯示疫情後市場景氣雖逐步回暖,但整體產業體質尚未迎來全面康復。未來流通研究所彙整台灣餐飲及觀光產業經營數據,以關聯企業在特定業別營收來源規模進行分類計算,定期發布主要次產業市佔率調查成果,做為深入觀測餐飲及觀光產業的判讀基礎。此外,因產業特性及代表性業者跨業經營趨勢,本年度首次合併餐廳&吃到飽業、快餐速食業&早餐店業,進行市佔率共同調查,以更精準掌握關聯業者多元版圖布局成效。本篇為會員限定文章,下載完整圖解情報與詳細數據請前往圖解情報庫關聯資料(點擊前往):2023【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估2023【關鍵排行圖解】疫後復甦TOP 40:2022台灣「連鎖服務業」門店數排行2023【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽2023【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽2022【商業數據圖解】2022台灣「觀光餐飲及休閒娛樂業」疫後復甦解析2022【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測2022【商業數據圖解】2021台灣「餐飲與觀光」產業市佔率英雄榜2022【關鍵排行圖解】2021中日台平價餐飲企業關鍵財務數據排行2022【商業數據圖解】台灣連鎖餐飲業「門店密集度與單店營業額」六都數據解析資料來源:未來流通研究所【Key Data Diagram】2022 Taiwan Food Service and Tourism Industry Market Share Rankings 相關文章Relevant Articles 【商業數據圖解】2022台灣「餐飲與觀光」產業市佔率英雄榜2023/07/27 【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析2023/06/08 【商業數據圖解】2018-2022台灣「生活產業指數」六都數據解析2023/05/08 【商業數據圖解】台灣「餐飲門店數與餐飲科技」市場評估2023/04/26 【產業地圖圖解】台灣「餐飲科技」產業地圖2023/04/25 【關鍵排行圖解】疫後復甦TOP 40:2022台灣「連鎖服務業」門店數排行2023/04/10

【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜

3個台灣2022「零售&電商」產業市佔率新情報news! 💡 綜合零售業規模競賽強度陡升:超市量販業態實質合併,統一超商&全家便利商店合計市佔率首度突破70% 💡 電子商務業湧現D2C布局活力:momo購物持續掌握市佔優勢,美而快、欣新網、米斯特等D2C電商市佔表現提升 💡 專賣零售業市佔結構零碎分散:大型業者市佔率擴張不易,美妝藥局&汽車零售專賣產業集中度較高 「市佔率」不僅詳實反映產業版圖結構,在以規模經濟為核心策略的零售產業中,更是評估企業競爭優勢變化的關鍵數據。2022年台灣零售產業於疫情爆發後首度迎來全次產業別正向成長,各家企業在疫情期間與疫情後的發展與布局亦具體而微地展現在市佔率變化上。 未來流通研究所團隊彙整零售&電商產業經營數據,結合各家企業在台年營業額進行計算,定期發布主要次產業別市佔率變化外,並訪談多位產業資深專家,歸納疫情後市佔版圖變化反映出的產業動向與發展趨勢。此外,在跨業併購及多樣化店態合併經營下,台灣超市及量販業態已形成實質合併,因此本年度研究首度將超市&量販業態市佔率進行合併調查與計算。 綜合零售業規模競賽強度陡升:超市量販業態實質合併,統一超商&全家便利商店合計市佔率首度突破70% 2022年綜合商品零售業展現出2項顯著趨勢,首先是超市及量販業態的實質合併:近年大型零售集團加速綜合零售業態的跨業整併,除強化規模經濟優勢外,亦大幅拉高全通路競賽的資本門檻。例如2020年台灣家樂福收購惠康百貨(頂好超市&Jasons超市)後,統一集團於2022年7月宣布以新台幣290億元全資收購台灣家樂福(公平會於2023/5通過此項併購案);2021年超市龍頭全聯收購全台第3大量販企業大潤發,邁出其零售跨業經營的第一步。 其次則為綜合商品零售業在多年來企業整併及規模經濟優勢驅動下,已成為各項零售業別中產業集中度最高的領域。例如超商產業TOP 2業者統一超商及全家便利商店,2022年合計市佔率首度突破70%;百貨產業TOP 4業者合計市佔率超越50%;超市&量販產業TOP 3業者全聯、好市多及家樂福,更合計拿下高達80%的市場份額。 ①百貨產業:2022年百貨業躍升為疫後復甦力道最為強勁的綜合零售業別,營業規模年增15.2%至3,946億元新高。觀察2022年市佔率變化,多數大型業者市佔表現與前一年度相較變化不大。蟬聯第1的新光三越百貨市佔率自2021年的21.7%小幅縮減至21.1%;排名第2的遠東百貨市佔率自13.6%增至14.6%;位居第3的SOGO百貨市佔率自12.0%減至11.4%。其他大型業者中,以台北金融大樓(台北101商場)及環球購物中心市佔率提升幅度較為顯著。 ②超商產業:2022年超商產業規模年增5.7%至3,821億元,業者朝向跨業經營及開創多型態生活服務發展,陸續納入餐飲、健身房、宅配、自有品牌/聯名商品開發、共享空間營運等業務類別,不僅強化業者本身規模優勢,更間接將更多生活消費市場類別「超商化」,成為支撐整體超商產業S型成長的堅實動能。市佔率方面,蟬聯第1的統一超(7-ELEVEN)市佔率自46.5%持續攀升至47.9%;排名第2的全家便利商店市佔率自22.0%增至22.5%;排名第3的萊爾富市佔率約略持平於6.4%。 ③超市&量販產業:受到代表性業者跨業併購及多樣化店態合併經營的影響,超市及量販業態已形成實質合併,2022年合計規模達5,039億元,成長幅度自2021年的7.3%回落至2.4%。市佔率方面,在產業母體擴大的基礎之上,全聯實業仍擁有優勢市佔表現,市佔率自32.3%增至32.8%,若納入大潤發則市佔率進一步增至37.7%,蟬聯超市&量販產業市佔冠軍;排名第2的好市多(Costco)市佔率自24.4%大幅攀升至29.8%,為本次調查所有零售業別中,單年度市佔率攀升幅度最高的企業。 電子商務業湧現D2C布局活力:momo購物持續掌握市佔優勢,美而快、欣新網、米斯特等D2C電商市佔表現提升 2022年全台電子商務業規模達3,103億,首度突破3,000億元大關,與百貨、超商同為3千億元量級零售業別。不過,2022年電商產業亦首度面臨疫情後增長趨緩的挑戰,年增幅自18.3%回落至8.7%,漲幅與疫情期間相較近乎腰斬。在規模競爭強度相對劇烈的大型綜合電商平台領域中,已形成顯著的產業集中化趨勢,例如momo、蝦皮購物等指標性業者在市佔率及月流量指標上持續拉開與對手間的差距;不過另一方面,在非以規模競爭為核心要素、更著重於品牌溢價能力的中小型品牌電商領域中,則展現出百花齊放的亮眼成績,反映出近年D2C模式(Direct-to-Consumer)的蓬勃發展。 大型綜合電商平台中,2022年富邦媒體(momo購物)拿下33.3%的市場份額,同時成為台灣首家營業規模突破1,000億的電商業者,營業額與市佔表現雙雙創下自身歷史新高。不過除momo購物外,2022年PChome、東森得易購、博客來、創業家兄弟等綜合電商平台業者市佔率普遍較2021年下滑。 部分具有品牌溢價優勢的中小型品牌電商則採取D2C模式逆勢突圍,2022年普遍展現優異成效,連帶拉升周邊服務商成長表現。例如旗下擁有PAZZO、MEIER.Q的美而快,以及主營Life 8的米斯特等,營業額及市佔率均顯著成長。此外,D2C&電商支援服務代表性企業91APP及欣新網,2022年營收成長率分別達14.7%及57.2%,雖因營收來源差異未納入電商產業市佔排名,但仍反映出電商市場中D2C模式的蓬勃發展。(欣新網因部分營收來源與電商產業定義相符,因此以部分認列進入排行) 專賣零售業市佔結構零碎分散:大型業者市佔率擴張不易,美妝藥局&汽車零售專賣產業集中度較高 專賣零售業覆蓋範疇豐富多元,與綜合商品零售業相較,產業市佔結構較零碎,缺乏掌握強勢市佔優勢的企業品牌,大型業者市佔率擴張不易,多數業別產業集中度均相對低落。各項專賣業別中,僅美妝藥局及汽車專賣零售業集中度較高。 ①3C家電零售業:2022年疫情趨緩後,3C家電零售業規模成長率自2021年的11.8%大幅回落至1.8%,產業規模為2,736億元。市佔率方面,燦坤3C市佔率自8.4%降至8.1%,全國電子市佔率自7.7%略增至7.8%,其他3C家電通路品牌則以集雅社與三創數位市佔率提升幅度較為顯著。 ②美妝藥局零售業:受惠於代表性企業近年積極布局數位會員及線上銷售取得成效,加上藥局業進入連鎖化併購整合加速階段、以及日系藥妝品牌大舉布局台灣市場等因素,推動整體美妝藥局零售業營業規模持續成長。2022年產業規模年增8.4%至2,146億元,不僅首度突破2,000億元大關,成長幅度更寫下2004年後新高,在各類型專賣零售業中表現相當亮眼。市佔率方面,美妝生活百貨業者寶雅蟬聯市佔排名首位,市佔率自8.8%增至9.1%;以加盟模式維持每年店數以30%幅度高速成長的大樹藥局,2022年營業額增長29.1%,帶動市佔率自5.7%擴增至6.8%;統一超旗下康是美藥妝店,市佔率約略持平於6.5%。 ③家具家飾零售業:2022年受惠於疫後復甦浪潮,家具家飾零售業規模年增8.0%至1,970億元,成長幅度寫下2004年後新高。TOP 3業者排名近年均一致,排名第1的特力屋市佔率自8.4%降至7.6%;排名第2的無印良品市佔率約略持平於2.9%;排名第3的宜得利家居市佔率自1.7%增至2.0%。 ④汽車零售業:汽機車及配件用品零售業為台灣規模最大的專賣零售業別,2022年產業規模達6,820億元,年成長率自2021年的0.1%增至3.2%。值得一提的是,因疫情期間全球車用晶片短缺及供應鏈受阻問題,影響部分業者市佔表現,在2023年車輛陸續到港交車後,市佔率可能有較大變化。2022年市佔率方面,排名第1的為蟬連冠軍寶座多年的和泰汽車,但受到旗下進口車款供應受阻影響,市佔率自21.0%滑落至19.1%;汎德、汎德永業、中華賓士等進口豪華車輛銷售商,市佔率介於6.4%至5.1%間,與2021年相較均有所提升;其他日系品牌及日系汽車經銷商市佔排名亦相對靠前,如同為TOYOTA體系下的國都汽車、中部汽車、桃苗汽車等,以及HONDA體系的台灣本田、NISSAN體系的裕隆日產等,市佔率均高於3.4%。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2023【商業數據圖解】台灣「零售與電商20企業」關鍵經營數據解析 2023【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖 2023【商業數據圖解】台灣「電商滲透率與網路購物產業結構」全面解析 2023【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽 2022【商業數據圖解】台灣「零售電商及快遞宅配業」疫後復甦解析 2022【產業地圖圖解】台灣零售及電商產業地殼變動:實體復甦 2022【商業數據圖解】2021台灣「零售與電商」產業市佔率英雄榜 2022【商業數據圖解】台灣「零售門店數與門店科技」市場評估資料來源:未來流通研究所【Key Data Diagram】2022 Taiwan Retail & E-commerce Industry Market Share Rankings 相關文章Relevant Articles 【商業數據圖解】2022台灣「零售與電商」產業市佔率英雄榜2023/07/19 【商業數據圖解】台灣「零售與電商20企業」關鍵經營數據解析2023/07/07 【產業地圖圖解】台灣「實體零售與通路品牌D2C」產業地圖2023/06/28 【商業數據圖解】台灣「電商滲透率與網路購物產業結構」全面解析2023/06/19 【商業數據圖解】台灣連鎖加盟產業「單店營業額」六都數據解析2023/06/08 【商業數據圖解】台灣「電子支付與純網銀」產業關鍵數據解析2023/05/25