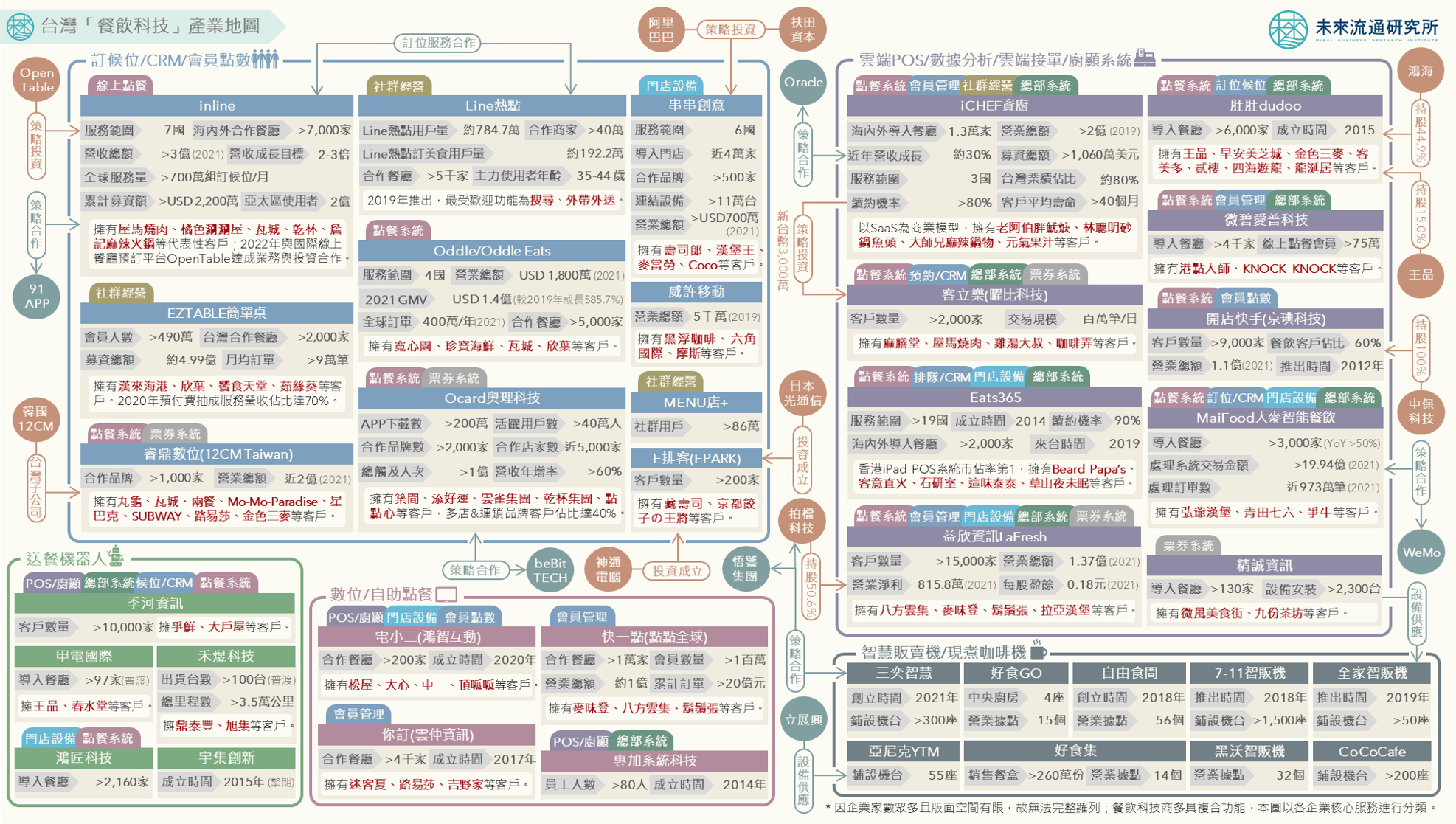

台灣「餐飲科技」產業地圖

3個台灣「餐飲科技」產業地圖新情報news! 💡 雲端POS/接單系統&數據分析:SaaS服務成為餐飲科技發展箭頭 💡 訂候位/CRM/會員點數&數位點餐系統:迎戰勞動力不足的餐飲產業危機 💡 自動送餐機器人&智慧販賣機:描繪無人化餐飲服務的未來藍圖 疫情大幅扭轉企業營運環境與消費者餐飲型態,構成台灣餐飲科技加速應用的關鍵轉捩點:例如2020年台灣餐飲業者導入POS系統比例達75.6%的歷史新高,建置線上點餐系統業者的比例亦自2019年的16.2%大幅成長至2022年達34.8%。 餐飲產業已成為繼零售產業後,各項數位科技在實體經濟應用中的最大實驗場域之一。主要推進動能在於對餐飲產業而言,有助於降低成本、提升營運效率、增進獲客/留客機會、輔助管理的科技應用不僅是業者短期應對疫情的選項,在疫情後更已轉化成為企業長期優化獲利結構與保持競爭力的「基礎設施」。 未來流通研究所調查台灣「餐飲科技」產業情報與企業動向,繪製「餐飲科技」產業地圖,以呈現主要業者經營數據&競合關聯。此外,餐飲科技持續朝向具複合功能的SaaS(Software