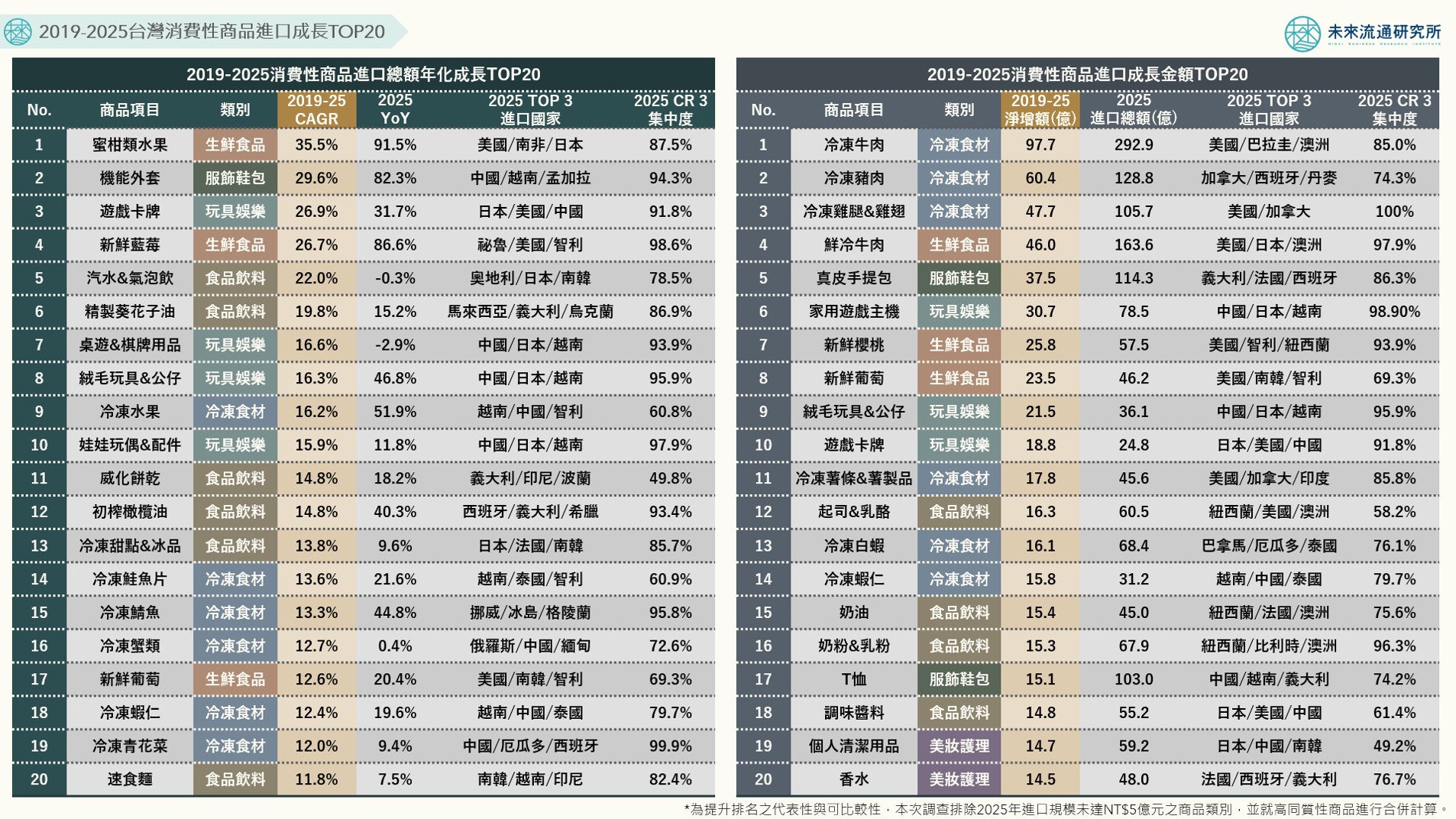

台灣「便當經濟」關鍵數據與趨勢動向

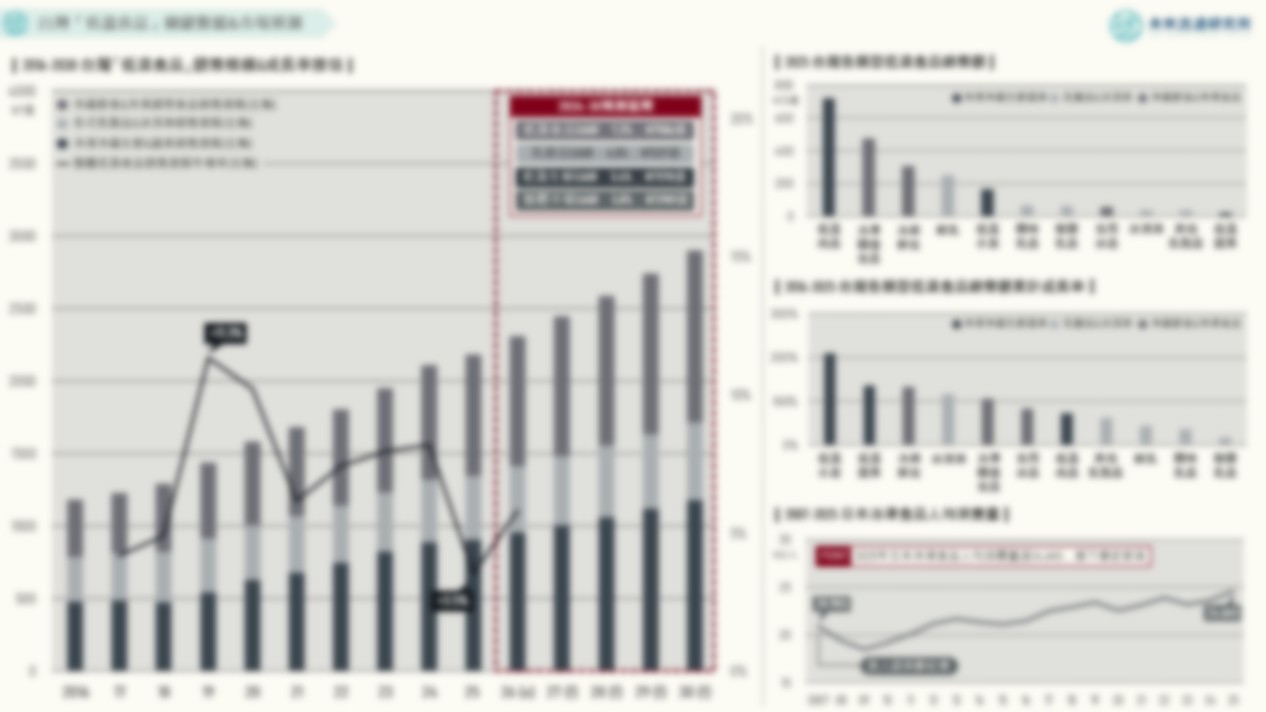

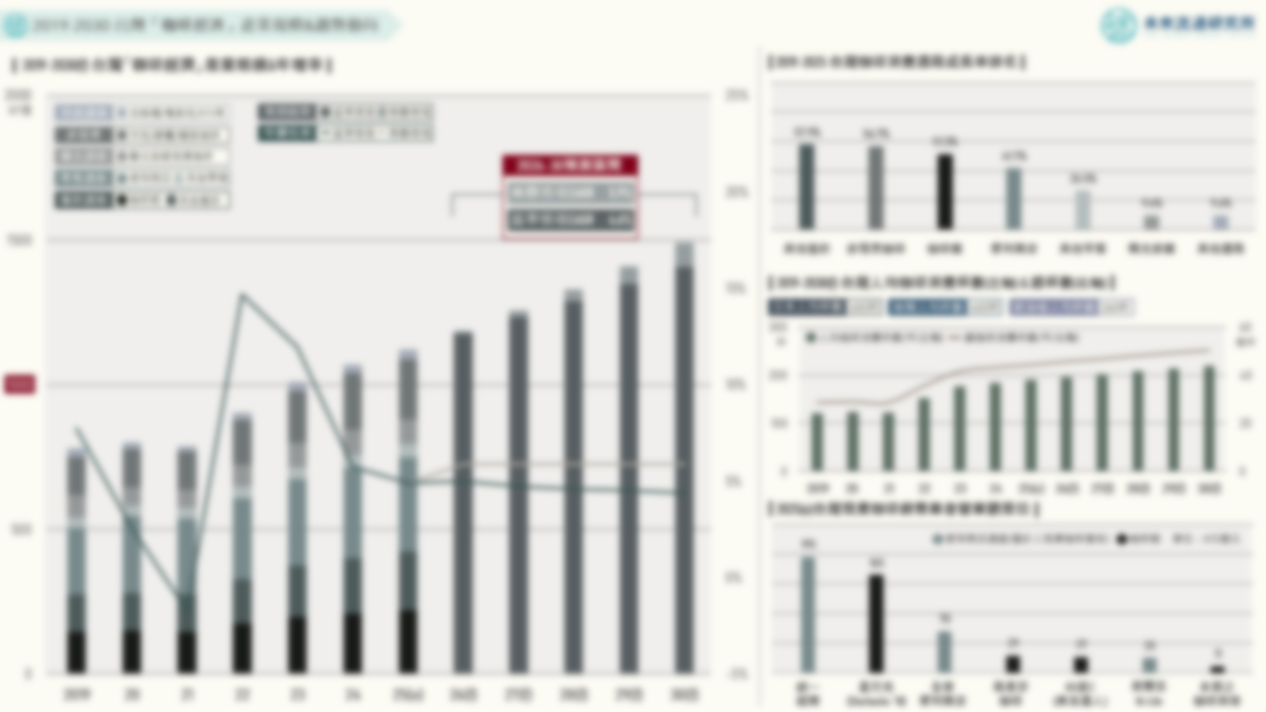

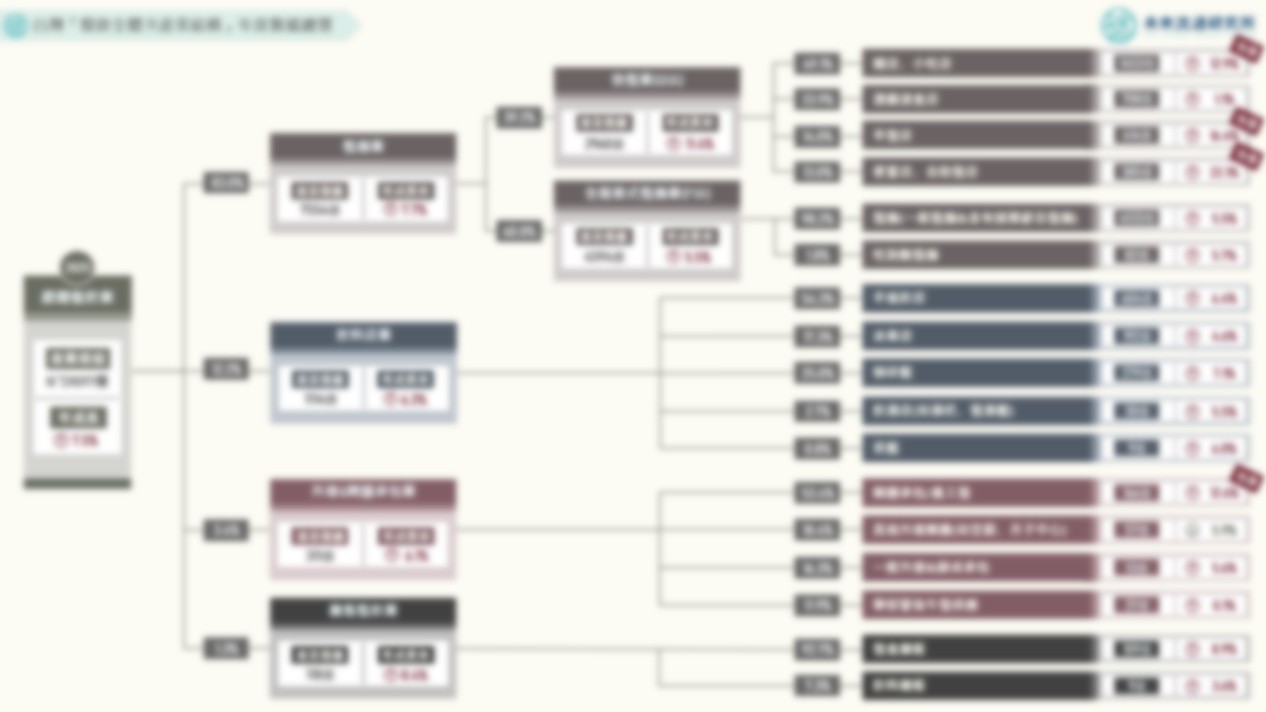

3個「台灣便當經濟產業規模與趨勢動向」關鍵情報: 💡市場現況:2025年便當經濟規模達NT$530.3億,2019-2025年間CAGR達13.0%,便當專賣店與超商/超市/量販佔比最高 💡市場預估:2030年便當經濟規模推估達NT$712.0億至NT$846.3億元,零售業即食餐飲商品成為超高齡社會餐飲關鍵成長動能 💡市場競爭:2025年便當銷售額與餐飲業規模比例增至5.8%,健康餐盒成為具品牌化、規模化及連鎖經營能力的新興餐飲業態 便當市場不僅反映民眾日常餐食消費需求,亦為觀察人口結構與生活型態轉變、零售餐飲融合及高齡化社會發展的重要指標。相較於傳統餐飲市場,便當兼具外食便利性與居家用餐特性,橫跨餐飲服務、即食食品與生活服務等多項產業領域,在日本被視為中食(日本產業用語,泛指介於外食與內食之間,消費者購買後可直接食用或簡單加熱即可食用之現成食品)市場的重要核心品類,與飯糰、壽司、熟食等商品共同構成龐大的即食餐食產業,亦為便利商店、食品超市及惣菜(熟食)專門店最重要的鮮食商品之一,其發展趨勢往往能夠率先反映消費者飲食習慣、家庭結構及餐食供應模式的變化。近年在台灣單身人口增加、雙薪家庭普及、外送服務成熟,以及健康飲食意識提升等因素影響下,便當已逐漸由過去以價格導向的基礎餐食,發展為涵蓋健康餐盒、企業團膳、機能餐及高齡營養配餐等類別的多元化市場。 本次調查顯示,2019-2025年台灣便當市場規模自NT$254.6億元成長至NT$530.3億元,六年間市場規模累計增加NT$275.7億元,年複合成長率(CAGR)達13.0%。以販售通路結構觀察,台灣便當市場主要由五大通路型態構成。其中規模最大的「便當專賣店&自助餐」體系屬於專業餐飲通路,反映消費者對於現做餐食、多元菜色及健康飲食的需求;規模居次的「超商鮮食、超市及量販店」屬於零售業即食餐飲通路,反映零售業鮮食化與餐飲零售化的獨特發展趨勢;「其他餐飲通路」涵蓋早餐店、麵店、小吃店、餐廳、攤販及咖啡館等非便當專賣業者所販售的外帶餐盒商品,代表餐飲業者因應外帶外送需求成長而發展出的餐盒化經營模式;「鐵路便當」與交通運輸、觀光旅遊及地方特色飲食文化密切相關;「餐盒&即食食品零售通路」則主要涵蓋非餐飲體系的餐盒販售據點、無現場烹調行為的零售型餐盒業者,以及部分特殊場域銷售通路。 另一方面,近年隨大型餐飲集團、新興健康餐盒品牌及零售通路陸續投入台灣便當與餐盒市場,推動整體產業逐步由過往以單店經營能力與區域客源經營為核心的傳統地方型餐飲業態,轉向以品牌經營、中央廚房、供應鏈管理、加盟體系以及規模經濟等綜合能力為核心的現代化連鎖競爭市場。上述發展不僅提高市場集中度,亦同步使台灣便當產業由過往高度分散的市場結構,朝向連鎖品牌與區域特色業者共同競爭的市場生態。 未來流通研究所首度針對台灣「便當經濟」市場規模及未來發展進行系統性彙整與推估,並整合便當銷售額與整體餐飲業規模比例、各銷售通路年化成長率(CAGR)、指標性連鎖便當(餐盒)品牌展店變化,以及日本惣菜(熟食/中食)市場商品結構、通路發展與消費趨勢等多元指標,從市場規模、通路演變、品牌競爭及國際比較等面向,全面解析台灣便當經濟的發展現況與未來趨勢,作為觀測產業發展、企業策略規劃及投資布局的參考依據。 登入會員即可下載完整圖解情報