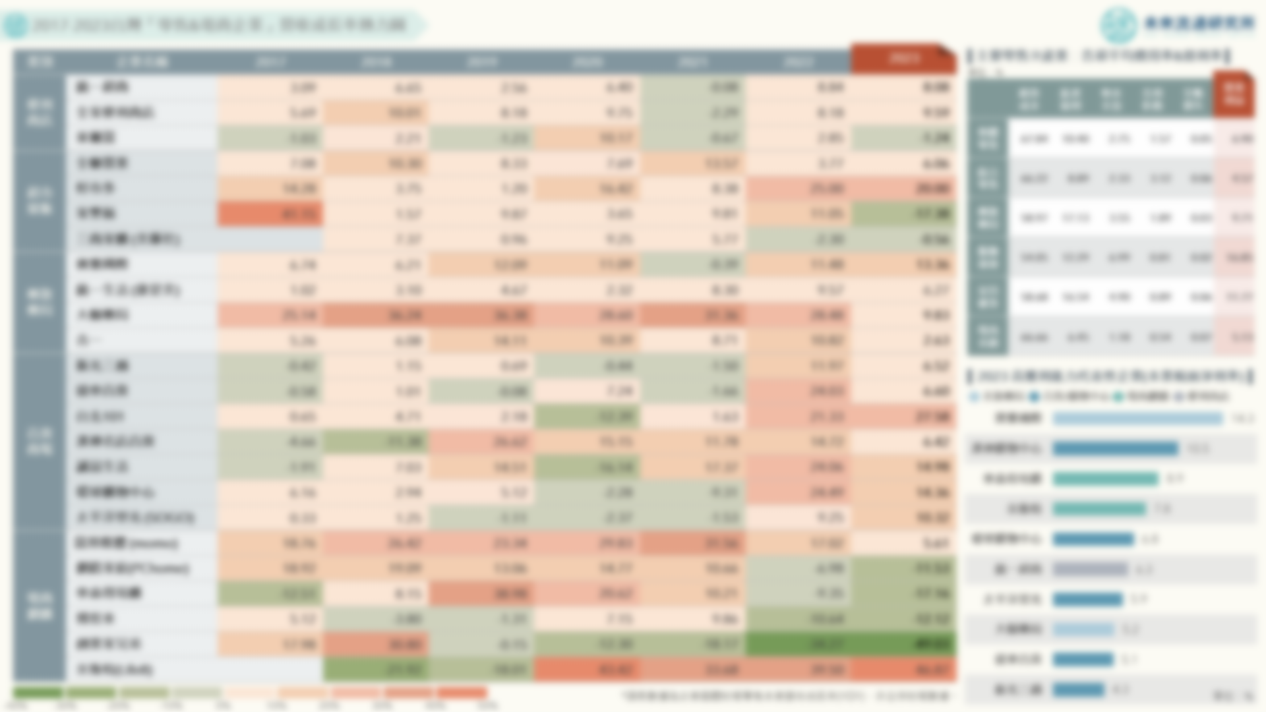

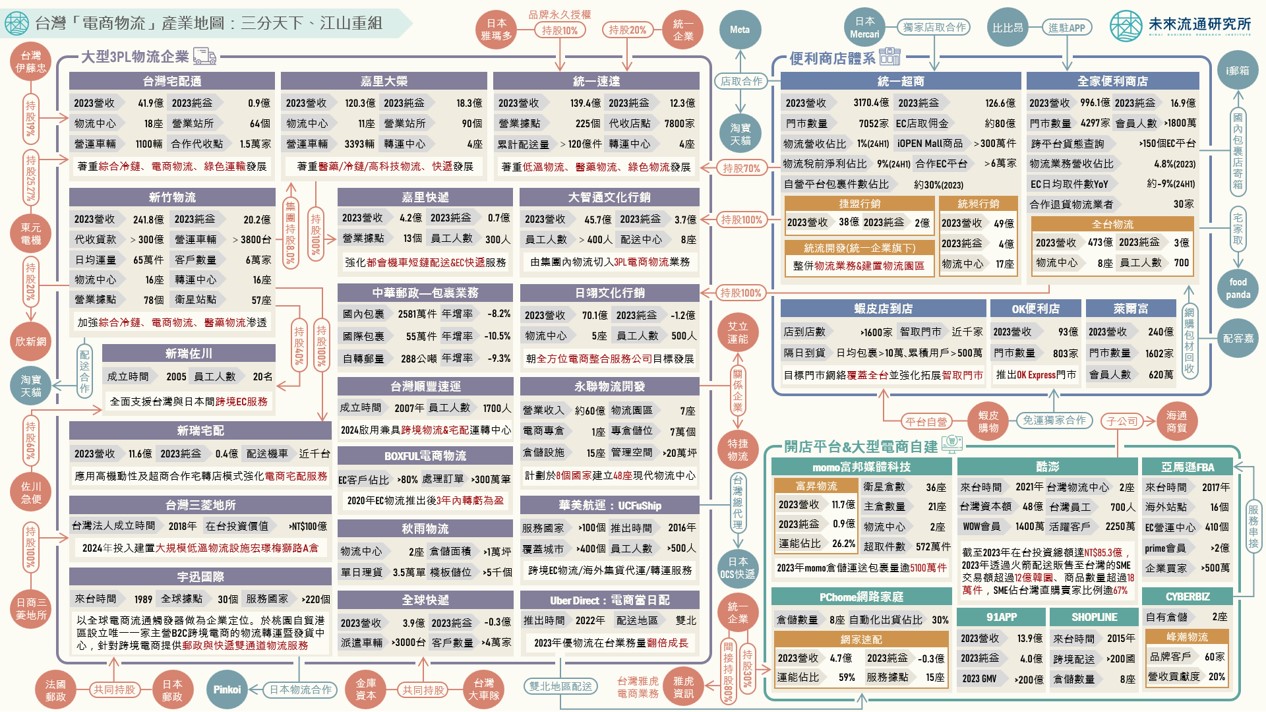

台灣「電商物流」產業地圖:三分天下、江山重組

3個台灣「電商物流」產業地圖新情報news! 💡第三方物流業:快速配送、跨境電商、現代化倉儲設施三大箭頭領軍,大型物流企業應用科技工具鞏固電商生態圈核心角色 💡便利商店體系:7-11&全家便利商店建構自有電商物流生態圈;蝦皮店到店逾1600家,於電商賽局中樹立獨特優勢戰略地位 💡開店平台&大型電商自建:momo、PChome、酷澎、亞馬遜打造自有物流戰線;3大智慧開店平台系統推出全方位解決方案 根據未來流通研究所調查估算,台灣電商物流產業規模自2018年的新台幣223.6億元增至2022年達429.8億元,5年期間成長幅度達92.2%,遠高於同期間整體物流業增幅。不過,歷經2020-2022年高速成長後,2023年受到消費回歸實體通路以及高基數影響,產業規模年減1.6%至422.9億元。推估2024全年電商物流產業規模年增幅將回彈至7.4%的長期成長區間,規模約達454.3億元。 做為構建整體電商生態圈的關鍵支柱,電商物流市場近年不僅展現出豐沛穩定的成長動能,在既有大型業者持續強化投入資源與新進競爭者積極參戰的影響下,產業亦同步迎來「三分天下、江山重組」的結構性轉變。本次調查顯示,除深耕已久的大型3PL物流企業持續佔據優勢主導地位外,以大型便利商店為主體所構建的電商物流生態圈、以及由大型電商及開店平台自行打造的物流體系,近年正挾帶豐沛的自有流量、商品流通規模以及實體據點優勢快速瓜分電商物流市場佔比,帶動產業結構風貌劇烈變化。 未來流通研究所爬取彙整台灣電商物流產業情報與企業動向,繪製「台灣電商物流產業地圖」,同步呈現主要業者經營數據&競合關聯,做為觀測整體產業的重要參考基礎。 登入會員即可下載完整圖解情報 單篇購買