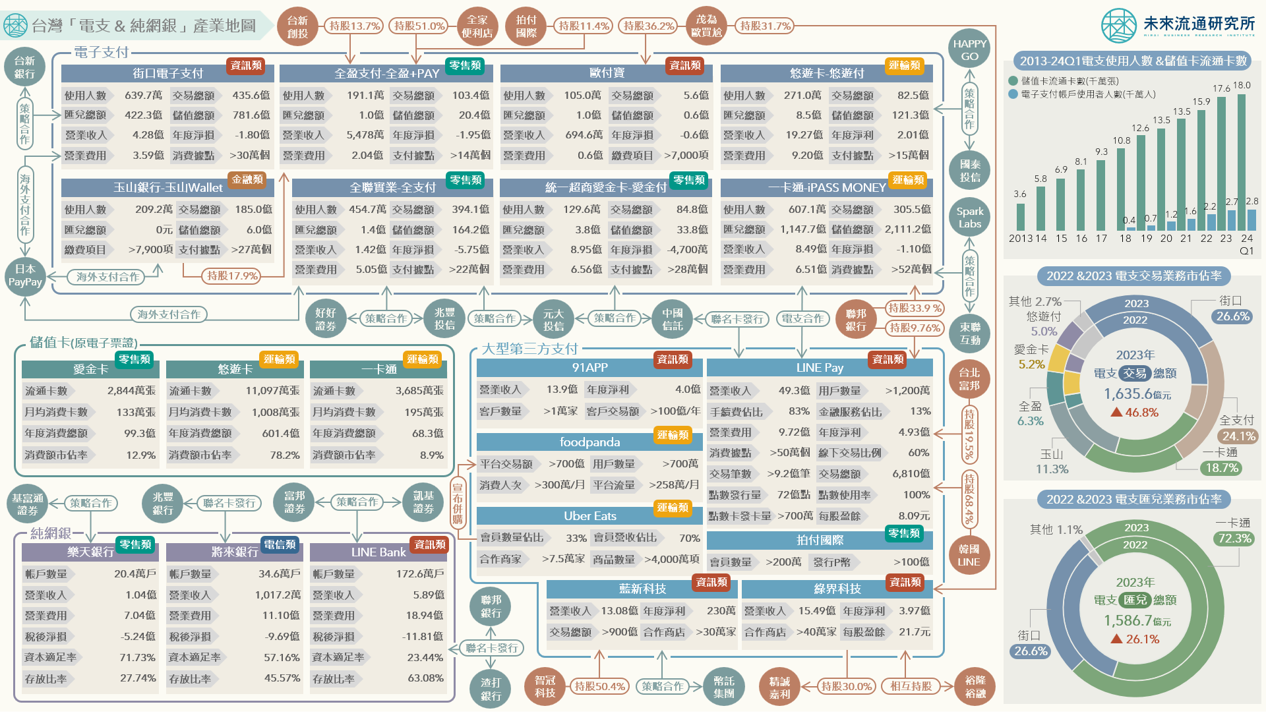

台灣「電子支付與純網銀」產業地圖

3個台灣「電子支付 & 純網銀」產業地圖新情報news! 💡 電子支付:街口支付&一卡通使用人數突破600萬;全支付使用人數&交易金額強勁成長 💡 第三方支付:第三方支付產業迎來IPO熱潮;Uber Eats宣布併購foodpanda台灣業務,成為下一位電支預備軍 💡 產業突圍:電支開通海外支付功能、搶進疫後跨境旅遊商機;純網銀拓展理財、房貸、外匯、聯貸新業務

3個台灣「電子支付 & 純網銀」產業地圖新情報news! 💡 電子支付:街口支付&一卡通使用人數突破600萬;全支付使用人數&交易金額強勁成長 💡 第三方支付:第三方支付產業迎來IPO熱潮;Uber Eats宣布併購foodpanda台灣業務,成為下一位電支預備軍 💡 產業突圍:電支開通海外支付功能、搶進疫後跨境旅遊商機;純網銀拓展理財、房貸、外匯、聯貸新業務

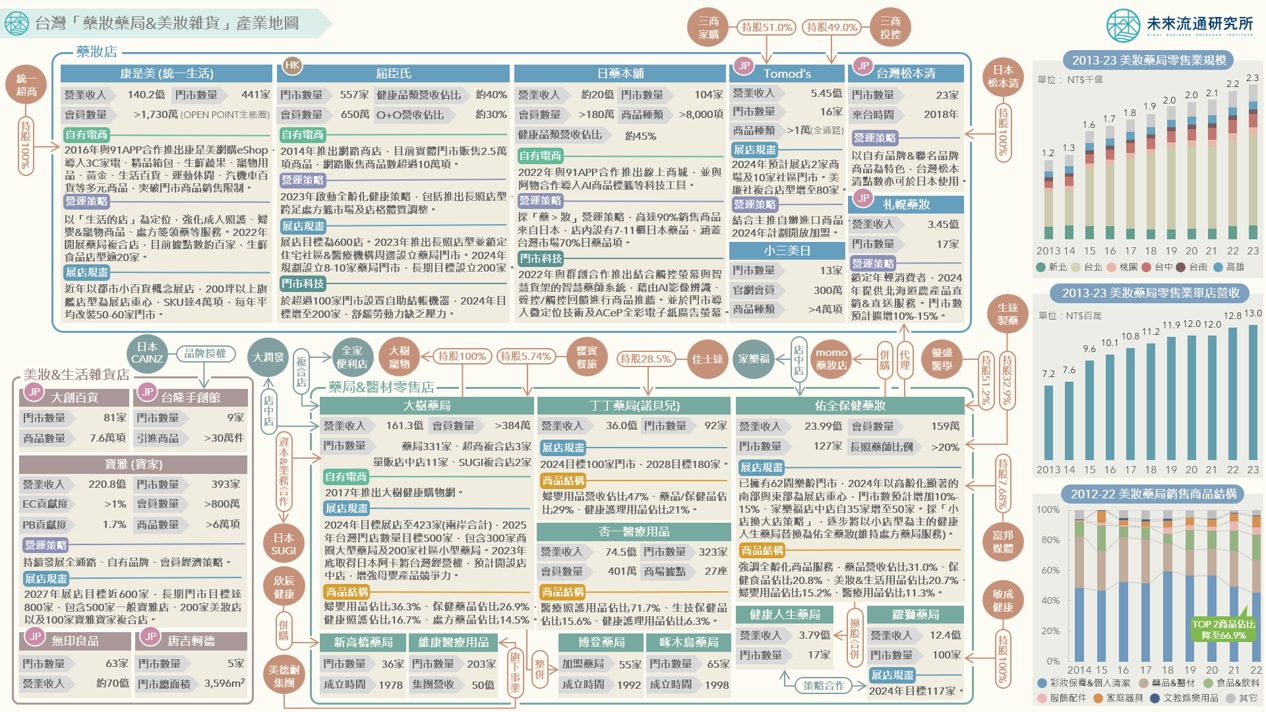

3個台灣「藥妝藥局&美妝雜貨」產業地圖新情報news! 💡 藥妝藥局業商品結構多元化:掌握一站式購足&全齡化商機,企業進軍自有品牌提升利基優勢 💡 第三波藥局產業併購浪潮:大型集團參戰,開啟資本化、連鎖化、大型化產業競爭戰局 💡 數位科技&門店AI自動化:加速展店同時提升全通路銷售效益、迎戰勞動力不足危機 2023年台灣65歲以上老年人口佔總人口數比例達18.4%,推估將於2025年正式邁入超高齡社會。此外,2022年國民醫療保健支出(NHE)達新台幣1兆6,951億元,年增6.82%,高於當年度GDP成長幅度。2022年NHE佔GDP比例達7.47%、藥品消費支出占GDP比例達1.27%,均創下歷史新高。 為迎戰即將到來的超高齡社會,除公部門持續整備相關醫療&長照服務量能及基礎環境設施外,企業亦積極展開相關布局以掌握商機。2013至2023年間,台灣美妝藥局零售業規模自新台幣1,178.6億增至2,305.0億元,成長幅度達95.6%。單店營業額亦同步自719.5萬增至1,302.3萬元,產業成長趨勢相當明確。在大型流通企業、製造&科技巨擘、海外連鎖品牌的積極參戰下,台灣藥妝藥局產業已正式邁入資本化、連鎖化、大型化的競爭階段。 未來流通研究所彙整藥妝藥局&美妝雜貨業關聯情報與企業動向,繪製台灣「藥妝藥局&美妝雜貨」產業地圖,應用圖像化方式呈現主要業者經營數據及競合關聯,同時結合日本藥妝藥局產業在應對高齡化社會方面的策略佈局,做為台灣產業參照標竿,提供觀測整體市場脈絡與產業發展趨勢的參考基礎。

3個台灣「跨境電商進出口」關鍵數據新情報news! 💡 2023跨境電商進口趨勢:歷經疫情期間大幅增長,進口包裹金額自2020年後首度衰退1.4% 💡 2023跨境電商出口趨勢:出口包裹連續兩年價量齊跌,2023出口金額年減6.5% 💡 TOP 10 綜合電商平台海外流量年減18.8%:Pinkoi海外流量佔比首次突破30%續創新高、東南亞流量逆勢增長為第3大海外來源 根據Statista調查顯示,2030年全球B2C跨境電子商務市場規模推估將達7.9兆美元,遠高於2021年僅7,850億美元的表現,2022至2030年間年均複合成長率(CAGR)推估達26.2%,反映出蓬勃的市場活力。帶動市場規模大幅擴張的主因,包括各國網購人口的持續增長、消費者對於跨境電商服務認知度提高、跨境物流供應鏈效率提升使消費者得以藉由更加廉宜的價格&更快的速度取得海外商品、以及越來越多企業投身跨境電商以獲取全球消費商機等,使跨境電商成為推進國際貿易發展的重要引擎。

3個台灣「零售&電商全體次產業結構數據」新情報news! 💡 2023年實體零售通路維持強勢增長,帶動整體零售產業規模年增6.9%至4.6兆元新高 💡 百貨公司、免稅商店、服飾專賣、汽機車零售成長強勁;量販&超市、3C&家電、建材專賣零售陷入衰退 💡 純電商業規模全年增幅降至1.9%歷史新低;實體零售業中服飾專賣網路銷售額增幅居冠、綜合零售業網路銷售額最高 2023年全球主要國家零售業表現逐步回穩,其中美國零售業(retail trade)經季節調整銷售總額達7.3兆美元,較2022年增長2.3%。主要通路型態中,保健產品&個人護理用品專賣、非店面零售業、汽車&零組件零售業規模成長幅度較顯著,分別達8.5%、8.0%及4.5%,綜合商品零售、食品&飲料、服飾專賣等業別成長幅度介於1.5%至2.8%間。此外,2023年日本零售業規模亦年增5.6%至162兆9960億日圓,顯示雖然面臨通貨膨脹、勞動力缺乏、經濟成長平緩等挑戰,主要國家零售消費力道表現仍相對穩健。 台灣方面,2023年整體零售產業規模達新台幣4兆5,760億元歷史新高,與2022年相較成長6.9%,增幅為2005年後次高,僅略低於2022年7.4%的增長表現,反映出消費市場於疫情後穩健的復甦腳步。整體零售業中,實體店零售業規模維持2022年成長態勢,2023年持續增長7.5%至4兆1,674億元,年增幅創下2004年以來新高,佔整體零售業比例自2022年的90.5%增至91.1%;非店面零售業因受疫情後消費力道回流實體場域及實體通路企業跨足線上銷售競爭等因素影響,成長幅度自8.3%回落至0.6%,年增幅創下2006年後新低,營業規模約4,086億元,佔整體零售業比例自9.5%降至8.9%。

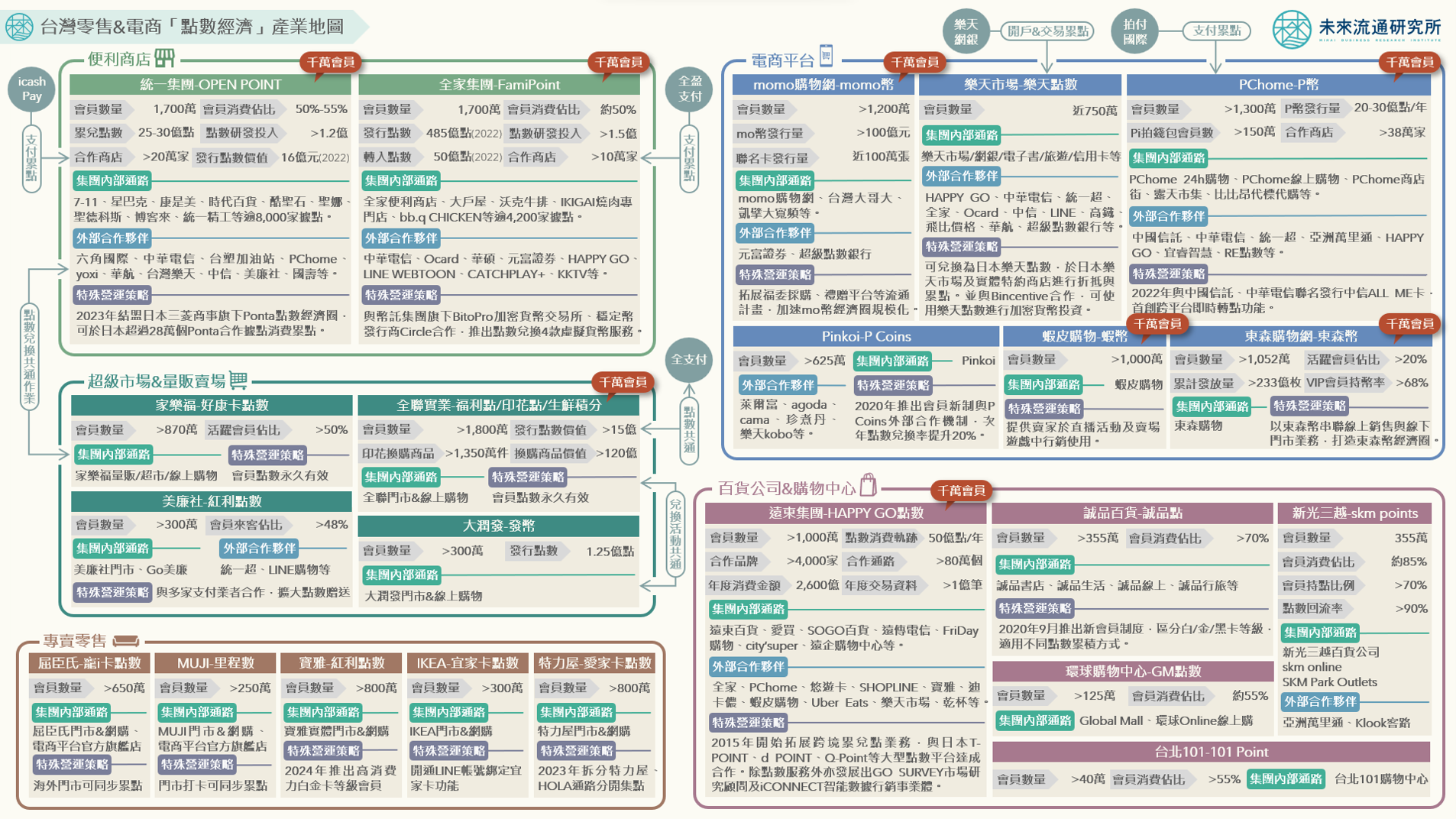

2024【產業地圖圖解】台灣零售&電商「點數經濟」產業地圖 3個台灣「零售&電商點數經濟」產業地圖新情報news! 💡 參照日本點數經濟圈:日本強強合作共通性點數平台、點數競爭自零售消費跨入多元領域 💡 台灣開放性點數現況:大型綜合零售&電商集團領軍,建立點數+支付經濟圈網絡優勢 💡 台灣封閉性點數現況:集團內專屬點數制度採用率高,提升點數回流率與會員黏著度為目標 做為客戶忠誠計畫的一環,「點數經濟」在台灣零售&電商領域中的應用日益普及。在大型零售集團(綜合商品零售業者為主)領軍下,點數機制逐步由企業自有體系的回流&使用走向跨品牌、跨通路、跨國境的大型經濟圈流通。 本次調查中,共計8家零售&電商企業旗下會員基礎突破千萬大關,包括採取開放性點數經濟圈策略的遠東HAPPY

3個「台灣2023Q4 購物季電商平台流量」新情報news! 💡 TOP 10綜合電商平台:2023H2電商產業景氣逐步回暖,惟TOP 10平台Q4合計流量仍年減12.7% 💡 實體零售B2C電商平台:流量成長表現亮眼,UNIQLO、誠品、GU、全聯線上購流量再創新高 💡 生鮮食品專賣電商平台:疫情紅利逐步流失,鮮拾、無毒農、悠活農村、台灣好農奠定堅實基礎

3個台灣「疫情前後關鍵零售品類市場規模&通路結構」新情報news! 💡 食品&生鮮類:超市/量販/藥妝通路銷售佔比提升;服飾鞋襪類:疫情後電商通路晉身第3大銷售通路 💡 藥品&醫材類:疫情期間銷售規模增長81.4%,量販店佔比擴張13.6個百分點;寵物食用品類:疫情期間銷售規模成長37.3% 💡 3C資通訊類:電商銷售佔比首度突破30%;家電類/家具寢具類/美妝保養類:疫情後電商平台躍居第2大銷售通路 台灣整體零售市場中,2022年民生消費品&FMCG銷售總額達新台幣2.6兆元,與2019年疫情前相較成長10.6%;消費性耐久財(Consumer Durable Goods)銷售總額達1.7兆元,較2019年成長12.0%,反映出疫情下相對穩健的內需成長走勢。不過,疫情期間民眾生活與購物模式大幅轉變,加上大型零售集團積極開展營運多角化、推進線上銷售服務等策略,不僅影響各項商品銷售規模,連帶通路組成結構亦同步出現變化。例如受惠於疫情期間民眾大量囤購物資的風潮帶動,2022年食品&生鮮品類、藥品&醫材品類銷售規模與2019年相較分別成長26.6%及81.4%,其中食品&生鮮品類銷售總額更首度突破新台幣8,000億元。

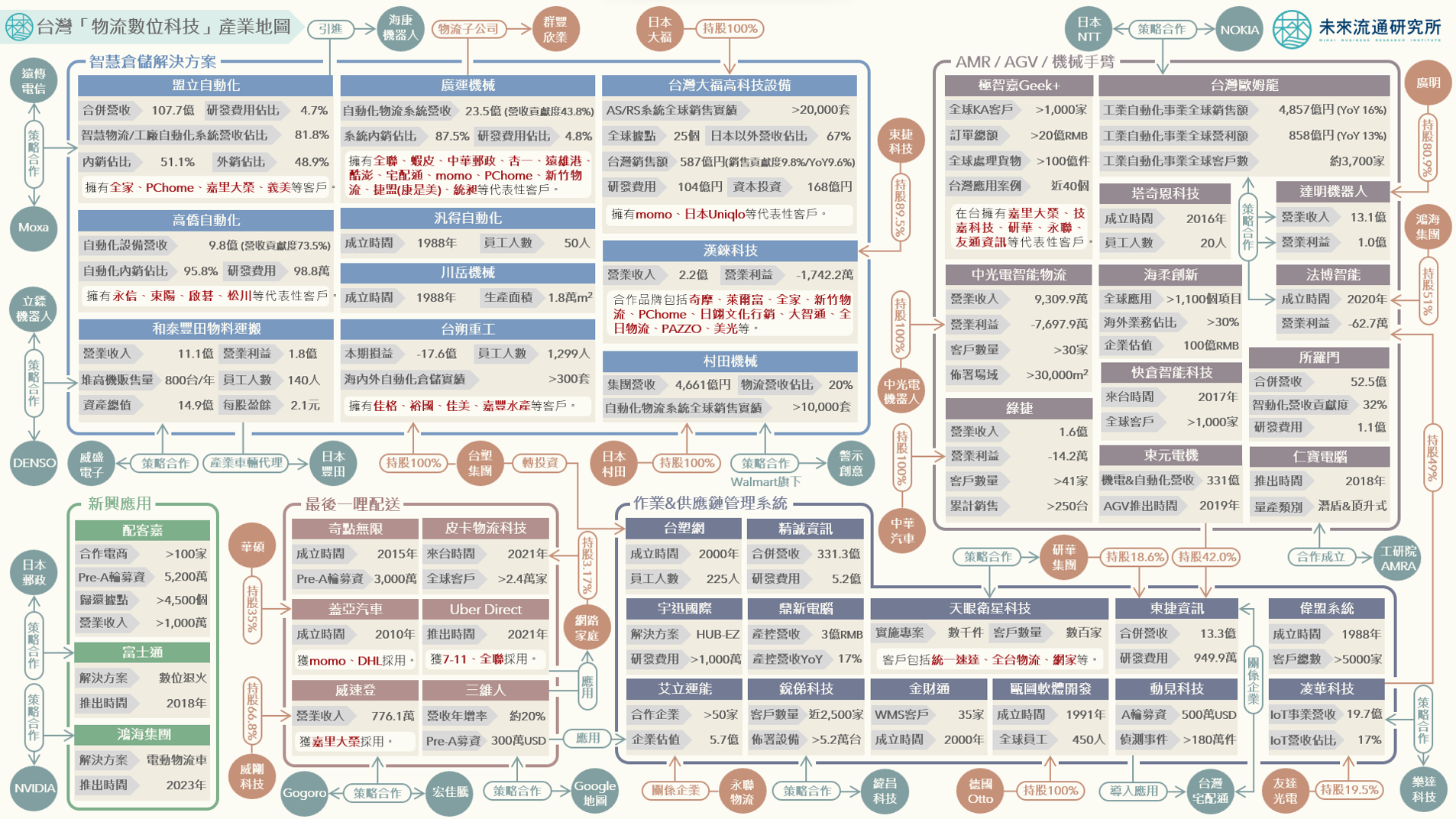

3個台灣「物流數位科技」產業地圖新情報news! 💡 智慧倉儲解決方案:應對勞動力匱乏及成本上升挑戰,2024-2029亞太區自動化倉儲市場CAGR達17.3% 💡 AMR/AGV/機械手臂:亞太地區為全球工業機器人兵家必爭之地,本土大型電子&汽車集團跨界搶進 💡作業與供應鏈管理系統&最後一哩配送:融合人工智慧等尖端技術應用,新創湧入推進產業轉型發展 為緩解日益惡化的勞動力匱乏危機同時應對愈趨嚴格的服務標準,全球物流產業近年均積極藉由導入資訊科技(IT)、人工智慧(AI)以及數據科學等技術應用,將產業自早期以單純機械設備為主體的自動化階段推進至結合尖端技術應用的智慧化領域,智慧倉儲、自主移動機器人、供應鏈&作業管理軟體、路徑優化&預測分析平台等各項解決方案不斷推陳出新,為現代物流業的服務準確性與效率提供了巨大的成長潛力。 未來流通研究所爬取彙整物流科技產業情報與企業動向,繪製「台灣物流數位科技產業地圖」,以呈現主要業者經營數據&競合關聯,並歸納3項觀察重點,做為觀測物流數位科技產業的參考基礎。 登入會員即可下載完整圖解情報

3個「台灣零售&電商業中短期趨勢回顧展望」新情報news! 💡 綜合零售業:免稅店疫後復甦力道強勁、民生通路重返長期發展軌道、百貨公司短中期營運表現亮眼 💡 專賣零售業:藥局醫材、寵物用品、服飾零售業中期成長幅度亮眼,汽機車&配件零售業2023年增幅最高 💡 無店面&其他零售業:純電商業疫後成長幅度回落至2.1%歷史新低,TV購物&直銷面臨單年度衰退 2023年民眾生活與消費模式隨疫情管制陸續取消,消費力道重新回流至實體場域,而疫情期間興起的食品及防疫物資囤購潮亦趨於平復,個人用品、彩妝、精品等品類買氣回升,出入境人潮同步自疫情期間的低谷快速反彈回升。根據主管機關調查,2023年認為營運受疫情干擾的零售業者比例自2022年的62.2%降至26.4%,顯示零售產業正重返中長期發展路徑,產業成長驅動力自疫情期間的短期過熱性消費移轉至具持續性的常態購物模式與人均所得提升。 本次調查中,2023年短期成長幅度最高的為營收年增幅達40.7%的免稅商店,亦為本次調查中唯一單年度營業規模成長幅度高於近5年中期增幅逾100%的產業類別,除受惠於低基數效應外,也反映出免稅商店不同於其他零售通路的獨特發展趨勢;另一方面,受到疫情後消費模式轉變的影響,部分零售業別於疫情期間形成的較高銷售基數上,2023年面臨成長力道趨緩、增幅回落甚至規模縮減的挑戰。例如中期成長幅度高達67.3%的電商&郵購業,近1年成長幅度降至歷史新低,反映出消費通路重新回歸實體場域的趨勢;此外,中期成長幅度達29.6%及22.2%的超級市場及量販賣場,推估2023年規模增幅將分別回落至0.9%及-2.1%,顯示民眾於疫情期間大量囤購食品、生活用品與防疫物資的消費模式已回歸正軌,產業在歷經短期過熱發展後,正逐步下修至中長期發展軌跡。 未來流通研究所以零售&電商主要次產業別為調查對象,以2018-2023年間中期產業規模成長率結合2023年單年度短期成長率(推估)進行雙軸矩陣分析,並以最近1年(2023年)短期增長幅度佔5年(2018-2023年)中期成長幅度比例做為區分,劃分為4大區塊,除可藉此判斷零售各業別成長率趨勢方向外,亦可做為衡量疫情前後不同零售通路類型波動程度的參照指標。

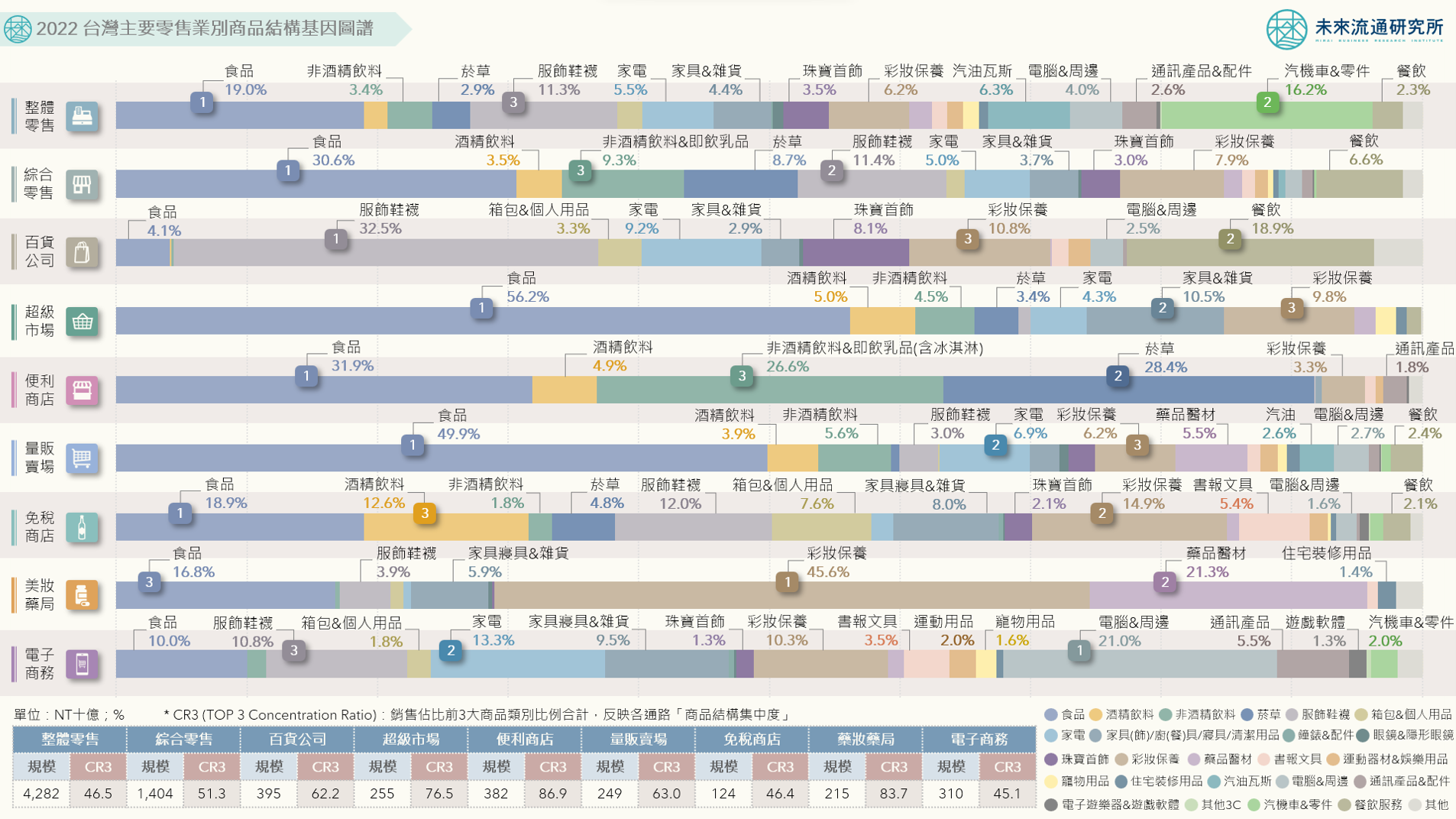

3個台灣「主要零售業別商品結構」新情報news! 💡 實體復甦影響整體零售業商品銷售結構:服飾鞋襪、餐飲服務銷售佔比增長顯著,3C商品、汽機車、食品佔比下滑 💡 量販賣場、免稅商店、美妝藥局、電子商務銷售品類多元化:量販店銷售商品CR3降幅最大,電商CR3指標寫下新低 💡 百貨公司、超級市場、便利商店銷售結構相對穩固:百貨業餐飲銷售佔比&便利商店食品銷售佔比雙雙突破歷史新高 「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物渠道偏好,同時也是構成零售業各次產業間最關鍵的營運差異與產業界線判別基礎。2022年台灣整體零售業銷售額年增7.4%至新台幣4.28兆元,銷售佔比TOP 3商品類型與2021年相同,分別為食品(19.0%)、汽機車&零件(16.2%)以及服飾鞋襪(11.3%)。不過,在消費力道回流實體通路、疫情後民眾生活型態轉變等因素影響下,各類型商品銷售佔比迎來幅度不一的漲跌走勢。 例如服飾鞋襪類商品受惠於免稅店銷售增加帶動,於整體零售業中銷售佔比年增0.9個百分點至11.3%,為2022年增長力道最為顯著的商品類別;餐飲服務在百貨公司與免稅店銷售提升推進下,銷售佔比年增0.4個百分點至2.3%;此外,非酒精飲料&即飲乳品、家具/廚具/寢具/清潔用品、珠寶首飾、寵物&水族用品銷售佔比與2021年相較亦均成長超過0.2個百分點。不過另一方面,3C資通訊商品、汽機車&零件、食品、運動器材&娛樂用品等品項銷售佔比與2021年相較出現較顯著下滑,跌幅介於0.3%至1.1%間。進一步觀察代表各通路「商品結構集中度」的前3大銷售商品合計比例指標(TOP