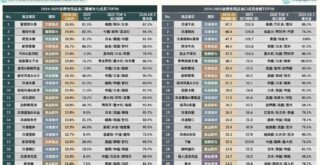

3個台灣「主要零售業別商品結構」新情報news!

💡 整體零售產業銷售結構:汽機車銷售佔比超越食品重返冠軍寶座;3C家電銷售佔比疫情後持續下滑

💡 銷售結構劇變中的通路:電商銷售品類CR3跌破40%、創下歷史新低;超市&量販銷售品類CR3年減逾3個百分點

💡 特定零售通路銷售特化:百貨業餐飲銷售佔比再創新高、超商邁向食品特化;美妝藥局通路藥品醫材銷售佔比跌破20%

「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物場域偏好,同時也是構成零售業各項次產業別間最關鍵的營運差異與產業界線判別基礎。2023年台灣整體零售業規模年增6.2%至新台幣4兆7,298億元新高,龐大的規模基期意味著各類型商品中每一個銷售百分點即代表著高達473億元的市場板塊變動。

2023年在疫情影響明顯轉淡以及持續熱絡的市場景氣影響下,零售業商品銷售結構同步迎來轉變:受到民眾大量囤購食品的趨勢平息以及車業全球供應鏈回穩影響,2023年汽機車&零配件品類銷售佔比睽違兩年後再度超越食品類別,重返台灣零售業最大銷售商品項目冠軍寶座;而3C家電等部份銷售佔比於過去3年間受疫情紅利推升而顯著上漲的商品類別,2023年與消費趨勢同步回復至長期性結構分布軌道。

此外,代表各通路別前3大銷售商品類別合計比例的「銷售商品結構集中度(TOP 3 Concentration Ratio, CR3)」數值,反映出不同零售業別的商品銷售策略、市場定位以及資源挹注重點,為觀測各通路跨年度發展走勢與代表性業者布局的重要指標。其中電商產業在momo/蝦皮/PChome/酷澎等大型綜合電商平台強勢發展、各類型專賣電商網站百花齊放以及大量線下既有品牌拓展線上戰線的趨勢推動下,2023年CR3首度跌破40%、降至歷史新低,成為台灣實質上規模最大的綜合商品零售業別(非主管機關定義);超級市場與量販賣場業2023年CR3與2022年相較亦均年減超過3個百分點,反映出業者朝向多元化商品結構與一站式購足的營運策略方向。

百貨公司、便利商店、免稅商店、美妝藥局等業別商品結構CR3走勢相對穩定,但分析其結構組成細部變化仍可觀察到特定通路業別在代表性業者布局引導下所推展出的銷售特化趨勢:例如2023年百貨業餐飲服務銷售佔比攀升至19.9%新高,反映出百貨公司、購物中心、Outlet業者近年持續強化餐飲布局的餐飲特化戰略;便利商店業食品銷售佔比於2021年首度突破30%後持續攀升,2023年增至34.2%新高,顯示代表性業者近年積極搶進鮮食、熟食、甜點、烘焙品項的差異化策略大有斬獲;美妝藥局業CR3雖仍維持在較高水準,但原本具壓倒性優勢的彩妝保養與藥品醫材品類銷售佔比與2021年相較出現下滑,取而代之的則是佔比持續擴增的食品、家具寢具&雜貨、服飾鞋襪等品類。可以看出美妝藥局業在代表性業者的轉型布局推進下,正積極透過商品結構多元化扭轉長期以來做為目的性採購的專賣通路既定印象,透過轉型為生活補給樞紐以爭取更龐大的客群母體,推升產業發展成長潛力。

未來流通研究所定期彙整台灣「主要零售業別商品結構」年度數據,以基因圖譜方式呈現各業別核心銷售商品組成。調查範疇涵蓋整體零售業、綜合商品零售業、百貨公司業、超級市場業、便利商店業、量販賣場業、免稅商店業、美妝藥局業及電子商務業等,並進一步結合TOP3商品集中度指標(CR3)進行分析,以掌握各零售通路別當年度銷售趨勢關鍵變化。