【關鍵排行圖解】2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報: 💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別 💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布 💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報: 💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別 💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布 💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰

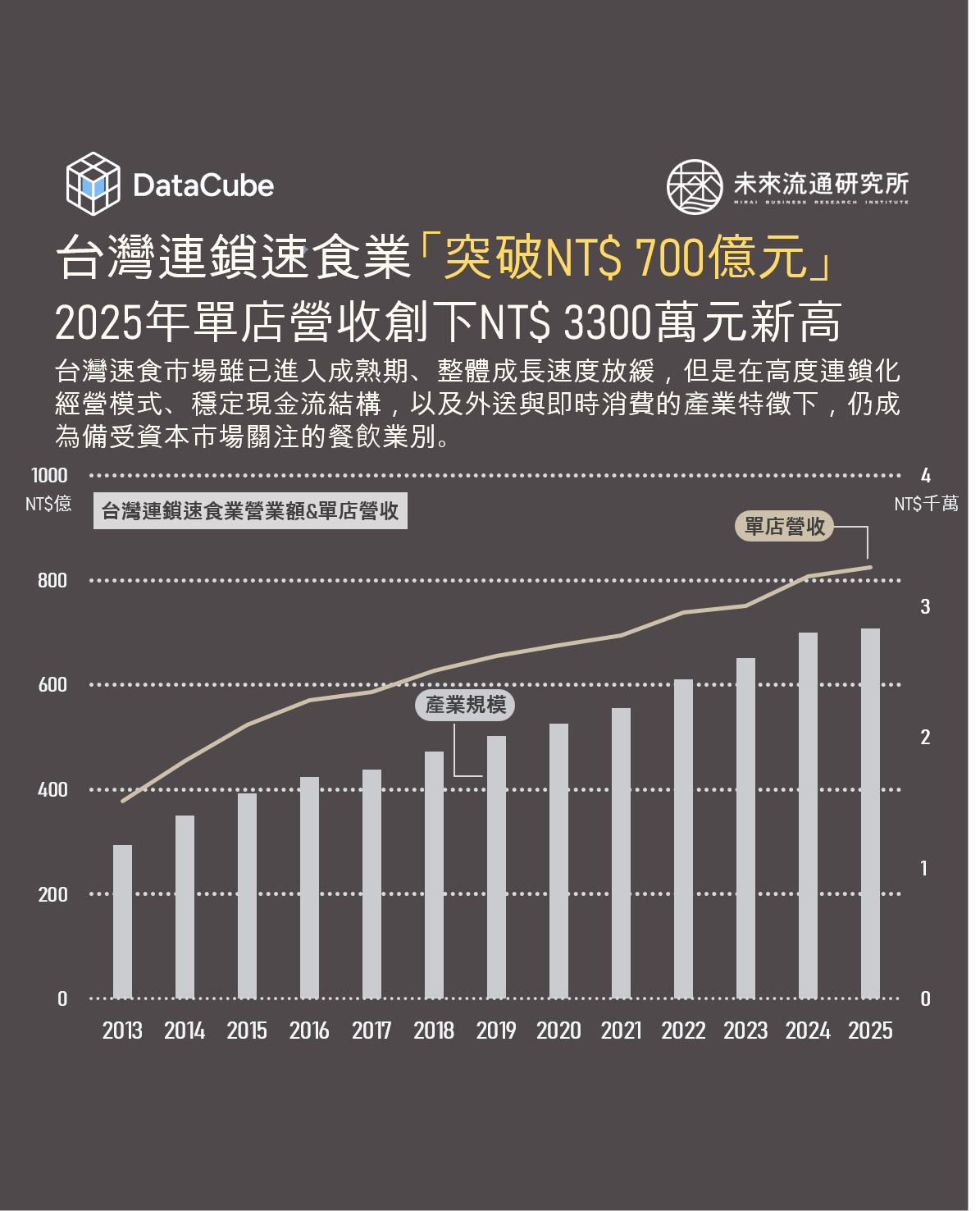

台灣連鎖速食店產業於2013至2025年間展現長期且穩定的擴張趨勢,整體銷售額由NT$293.0億成長至NT$707.6億元,12年間累計成長幅度達141.5%,產業規模正式突破700億元大關,成為台灣外食市場中最具規模經濟與系統化能力的代表性業別之一。 從成長軌跡觀察,2014至2016年間為產業高速擴張階段,整體營運規模與單店營收同步顯著攀升,反映出台灣外食人口持續增加、都會生活節奏加快,以及國際品牌與本土連鎖體系加速滲透所帶來的市場紅利。值得注意的是,台灣連鎖速食店業的成長並非單純建立於展店數量擴張,而是同步推動單店營運效率提升。2013年單店營業額僅NT$1,500萬元,至2025年已提升至NT$3,300萬元,12年間翻倍成長;尤其2022年後單店營收普遍維持在NT$3,000萬元以上高檔區間,顯示市場雖逐步邁向成熟,單店產值仍持續提高。除反映價格調升因素外,更代表產業經營模式已由過去的快速展店邏輯,轉向高坪效、高翻桌率與高數位化導向的效率型競爭。 從數據變化亦可明顯看出,台灣速食業已不再只是平價餐飲服務,而是結合外送平台、行動點餐、會員經營與供應鏈整合能力的高效率零售餐飲系統。尤其疫情期間的市場表現,更凸顯大型連鎖速食體系的營運韌性。2020至2021年間,在整體餐飲市場普遍受衝擊背景下,速食店業銷售額仍維持4%至6%間的正向成長,單店營收亦同步提升。相較內用型餐飲業者,連鎖速食品牌憑藉標準化作業流程、外帶外送適配性,以及中央廚房與冷鏈物流體系等優勢,反而在疫情期間加速提升消費者滲透率。值得一提的是,此階段亦成為產業數位轉型的重要分水嶺,包括APP點餐、自助點餐機、第三方外送平台合作,以及會員數據經營等模式,逐漸由加值服務轉變為產業標準配置,成為強化單店營運效率的重要槓桿。 2023年後,台灣連鎖速食店業逐步進入高基期下的效率競爭階段。在疫情後外食需求回升,以及通膨推升客單價等因素帶動下,市場規模仍維持穩健成長。不過,2025年銷售額年增率降至1.1%的近年低點,但同期單店營收仍成長2.2%,並創下NT$3,300萬元歷史新高,顯示產業雖整體擴張速度趨緩,但單店經營能力仍持續優化。此一現象通常意味著市場逐步接近成熟與飽和,業者競爭焦點由門市數量擴張,轉向以客單價提升、數位會員經營與營運效率優化為核心的成長模式。此外,外食產業近年持續面臨租金、人力與原物料成本高檔化壓力,也使部分品牌展店策略轉趨保守,進一步壓抑整體市場增幅。 根據媒體報導,怡和集團正評估出售香港與台灣地區肯德基與必勝客特許經營權,潛在買家包括凱雷集團、百勝中國與統一企業等大型資本與通路體系。對大型資本而言,台灣速食市場雖已進入成熟期、整體成長速度放緩,但是在高度連鎖化經營模式、穩定現金流結構,以及外送與即時消費的產業特徵下,仍成為備受資本市場關注的餐飲業別。

台灣冷藏鮮食(涵蓋餐盒、三明治、壽司、飯糰等)銷售額自2011年不足NT$100億元,至2025年已正式突破NT$300億元,累計成長逾三倍。冷藏鮮食已由過往的便利性補充商品,轉變為高度日常化的剛性需求,並躍升為食品產業中不可忽視的核心成長動能。 2011至2019年間,冷藏鮮食市場維持穩健擴張,主要動能來自超商通路的高度滲透與密集展店策略。以7-ELEVEN、全家等連鎖便利商店為代表,業者不僅持續擴張門市據點,亦同步優化鮮食櫃位配置,同時透過中央廚房、鮮食工廠與冷鏈物流的垂直整合,大幅提升商品供應的穩定性與品項多樣性。推動冷藏鮮食由原先的補充型商品,轉型為高頻消費品,逐步滲透至消費者日常飲食結構,奠定長期成長基礎。 2020至2021年間,受疫情衝擊與居家上班措施影響,上班族通勤與外出用餐需求顯著下滑,對以通勤動線為核心的超商鮮食銷售形成壓力,產業成長動能趨緩。不過同期間整體市場規模仍維持成長,顯示家庭補充性需求(如居家備餐、分時用餐)有效彌補部分因通勤需求流失的規模。2022年後通勤活動與實體活動恢復,超商人流快速回升,帶動鮮食需求明顯反彈。加上超商業者持續強化鮮食品質與產品線(如聯名餐盒、健康餐與異國料理等),使消費者對「超商作為正餐替代」的接受度進一步提升,有效鞏固市場規模與消費黏著度。 2023年後市場進入高基期階段,但整體仍維持約9%至10%的穩健成長,推動規模於2025年正式突破NT$300億元,顯示以超商為核心的冷藏鮮食生態圈已成為台灣餐飲消費結構中不可或缺的重要版塊。尤其超商業者對於即食供應鏈與低溫物流體系上的高度整合能力,使其在外食價格上揚與人力成本攀升的環境下,仍然能夠維持穩定供給與價格競爭力,有助於強化消費者對便利即食的依賴程度。 值得關注的是,餐飲內需消費受限於人口總量與用餐頻率,整體規模存在明確的天花板,因此冷藏鮮食規模的快速擴張,並非創造全新需求,而是自傳統餐飲通路中重新分配既有消費支出,形成典型的替代性消費效應。不過,此一趨勢亦同步為具備品牌實力的餐飲業者開闢第二條成長曲線,餐飲業者藉由與通路端合作,將既有產品標準化並導入零售體系,應用「餐飲零售化」作為突破地域限制、邁向規模經濟的關鍵戰略。

3個台灣「低溫食品關鍵數據&市場預測」關鍵情報: 💡低溫食品市場規模持續擴張,2026-2030年CAGR推估達5.8%;預估2030年冷藏鮮食&冷凍調理食品將成為最大低溫品類 💡2025年低溫肉品銷售額最高;2016至2025年低溫水產、低溫蔬果、冷藏鮮食、冰淇淋、冷凍調理食品累計成長率超過100% 💡日本冷凍食品人均消費量自2007年20.9KG增至2025年達24.6KG,創下超高齡社會下新高,冷凍食品成為國民飲食體系核心 低溫食品市場橫跨農業供應鏈、食品加工、餐飲與零售通路以及物流體系,具高度跨產業連動特性,因此不僅是單一食品類別的消費統計,更是觀察整體民生消費結構演進與產業升級進程的關鍵綜合指標。相較於常溫食品,低溫食品市場發展高度仰賴完整且穩定的低溫物流網絡與精細化營運管理,其規模擴張不僅代表終端需求增長,更進一步反映出冷鏈物流成熟度、通路體系現代化程度以及食品工業化成熟度的提升。對金融機構與投資人而言,低溫食品市場成長軌跡可作為判斷零售、餐飲、物流與食品加工產業資本支出方向、營運效率提升潛力以及長期競爭力的重要指標。

3個台灣餐飲次產業「六都結構&單店營業額」關鍵情報: 💡一般餐廳、連鎖速食店、咖啡館:單店營收表現明顯優於其他業別,地理結構集中於以台北市為首的核心都會區 💡麵店/小吃店、早餐店、手搖飲店:平價民生業態銷售結構均衡分散,人口紅利城市新北市、桃園市與台中市成長動能突出 💡便當/自助餐、餐飲攤販:台中市超越高雄市,躍居全台最大便當/自助餐市場;高雄市超越台北市成為餐飲攤販產業龍頭 餐飲產業緊扣「國民的胃」,其營業規模與人口結構、人均所得及消費支出等指標高度相關。2025年六都餐飲產業合計銷售額佔全台比例高達80.4%。其中台北市以28.7%的佔比明顯領先,穩居全台最大餐飲市場。其後依序為台中市(13.6%)、新北市(12.1%)、桃園市(10.0%)、高雄市(9.5%)以及台南市(6.5%)。其中桃園市佔比首度超越高雄市,躍升全台第四大餐飲市場,反映出人口淨流入、產業發展與家庭型消費擴張對餐飲需求所帶來的推升效果。

3個「台灣咖啡經濟產業規模與趨勢動向」關鍵情報: 💡市場現況:2025年台灣咖啡經濟規模達NT$1121億,2019至2025年CAGR達6.2%,餐飲及零售通路佔比達37.8%及33.1% 💡市場預估:2030年咖啡經濟規模突破NT$1400億,2026至2030年CAGR約4.6%至5.9%,人均消費杯數&每杯單價成長趨緩 💡業者佈局:統一集團以雙品牌戰略矩陣建立優勢護城河;全家、路易莎創造差異化基礎;瑞幸咖啡布局引發市場高度關注 台灣咖啡經濟規模穩健成長,2019年達NT$781.1億,並於2023年首度突破千億元門檻,2025年進一步增至NT$1121.0億,6年間年化成長率(CAGR)達6.2%。可以看出咖啡在台灣市場中已由利基型飲品轉為具高度滲透率的日常消費品類,不僅為支撐內需消費的重要品項,對於零售與餐飲產業亦具關鍵帶動效應。觀察通路結構可以看到,台灣咖啡消費市場涵蓋餐飲、零售、旅館、非現煮咖啡(居家/辦公室)以及自動販賣機/電影院/KTV等其他通路板塊,顯示咖啡消費在台已發展為生活型態導向的複合型消費產業。

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡都會區引領產業增長:整體產業年增3.7%;晶華、台北喜來登、高雄萬豪、漢來、圓山、寒舍艾美、新竹喜來登營收創新高 💡海外旅客區域分布高度不均:台北市海外旅客入住佔比達65.7%;君悅、台北凱撒、台北喜來登海外旅客入住量逾20萬人次 💡平均客房收益(RevPAR):漢來日月行館首度進榜即奪下冠軍,風景區&度假型旅館RevPAR普遍下滑,都會區飯店穩定攀升 2025年台灣觀光旅館產業營運規模年增3.7%至NT$634.6億。其中住房收入年增7.2%至NT$290.5億,為推動整體產業擴張的核心板塊,餐飲收入則年增1.1%至NT$272.7億。三大營運指標方面,2025年整體產業平均房價年增2.2%至NT$4629元,住用率攀升3.2個百分點至64.2%,平均客房收益(RevPAR)年增7.5%至NT$2970元。整體產業組成結構持續呈現高度「都會區集中化」特徵,尤其以台北市為核心的商務與國際觀光市場表現最為優異。

3個2025年台灣「餐飲全體次產業結構年度數據」關鍵情報: 💡整體餐飲產業趨勢:產業規模年增7.5%回落至長期成長區間,擴張動能轉向「高CP值、日常化、剛性需求」餐飲業別 💡六都餐飲業區域變化:桃園&新北成長表現亮眼;南科效應帶動台南躍居全台第二大團膳城市;台北市成長力道持續滑落 💡3高1快為產業共通挑戰:高食材成本、高勞動成本、高競爭壓力、快速需求變動,控管食安及研發新品為主力營運方向 2025年台灣餐飲產業規模在2024年7.6%的增長基礎上維持穩健擴張,年增7.5%至新台幣9097億元,規模續創歷史新高。其中一般餐廳業仍為整體餐飲產業中規模最大的細項業別,佔比達49.6%,雖然2025年成長幅度略低於整體產業均值,但龐大基礎規模仍為推動產業總量擴張的核心力量,其營收變動對於整體產業景氣具有高度指標性;麵店/小吃店以及連鎖速食店業規模分居第2、3位。值得一提的是,2025年手搖飲店業規模首度跨過NT$600億元,超越多數餐食型業態,穩居第四大餐飲業別,顯示手搖飲已發展為高度獨立且具規模化的專門業態,亦凸顯出台灣餐飲市場於全球餐飲結構中的獨特性。

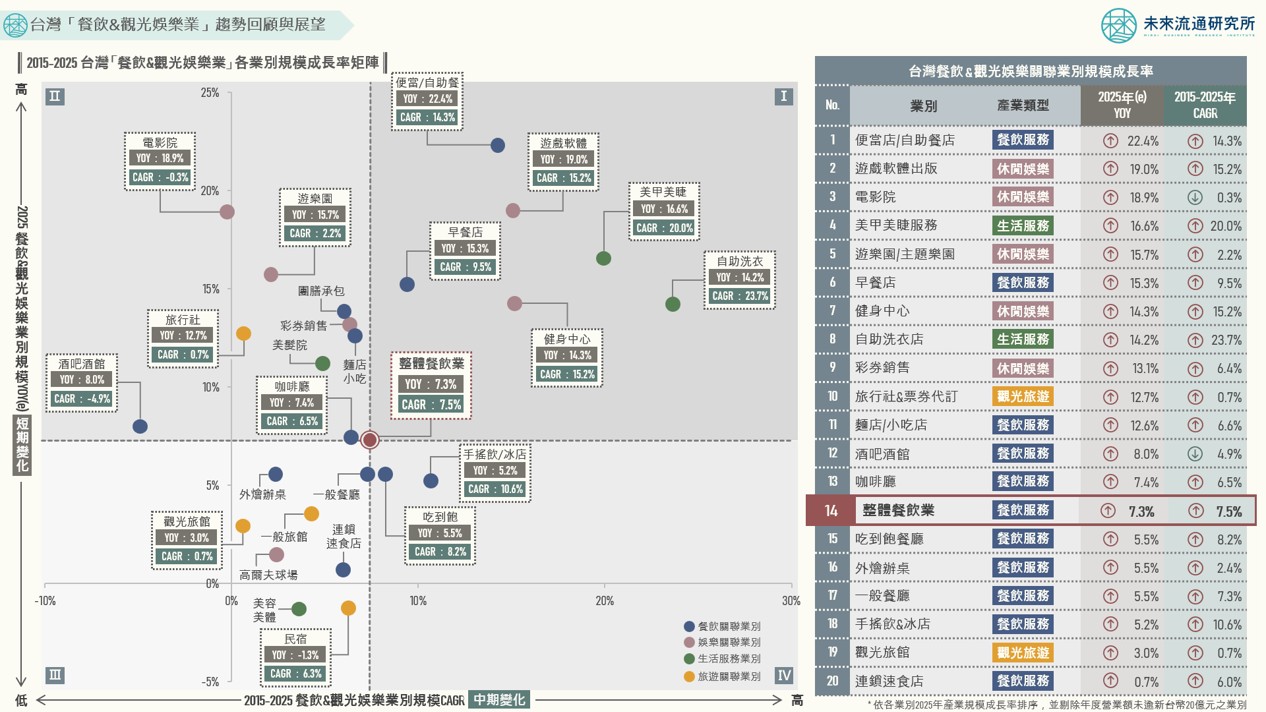

4個「台灣餐飲&觀光娛樂業趨勢回顧展望」關鍵情報: 💡第一象限(中期成長高、短期成長高):便當店、早餐店、遊戲軟體出版、美甲美睫、自助洗衣、健身中心 💡第二象限(中期成長低、短期成長高):麵店、咖啡廳、酒吧、美髮院、彩券銷售、遊樂園、電影院、旅行社 💡第三象限(中期成長低、短期成長低):一般餐廳、外燴辦桌、連鎖速食、旅館民宿、高爾夫球場、美容美體 💡第四象限(中期成長高、短期成長低):吃到飽餐廳、手搖飲/冰店

4個2024台灣「連鎖加盟企業」營收排行TOP 60關鍵情報: 💡綜合零售業:7-ELEVEN/全聯/好市多持續領先、超商&超市量販業「大者恆大」;百貨業成長重心轉向大型複合機能購物聚落 💡專賣零售業:集雅社營收逆勢增長,躍升成長指標型3C家電通路;美妝藥局業鎖定剛需市場,寶雅、大樹、康是美穩健擴張 💡餐飲服務業:TOP