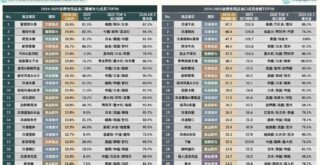

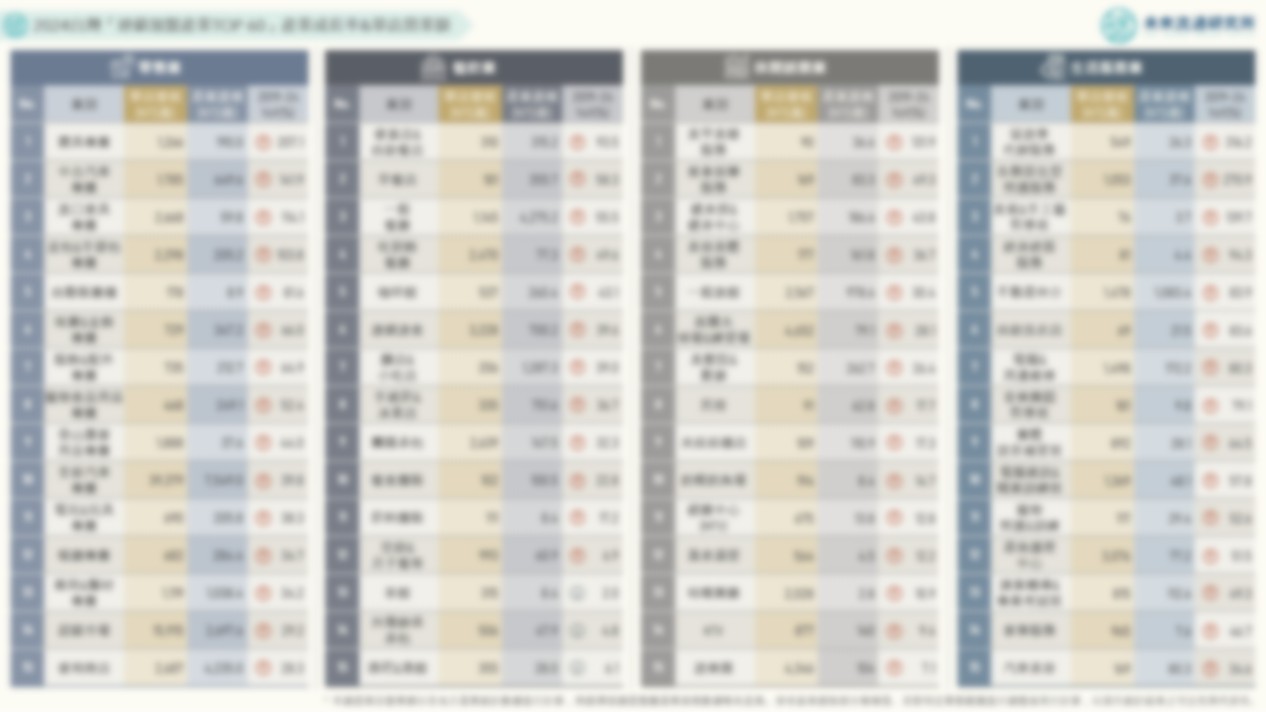

2024台灣「連鎖加盟產業TOP 60」產業成長率與單店營業額

4個2024台灣「連鎖加盟產業TOP 60」產業成長率&單店營業額新情報news! 💡2019-2024 連鎖零售業:寢具專賣業、中古汽車業、進口家具業規模成長強勁,超市、超商單店營業額創歷史新高 💡2019-2024 餐飲服務業:便當/自助餐店、早餐店、一般餐廳業規模增幅領先,連鎖速食店單店營業額突破3000萬元 💡2019-2024 休閒娛樂業:個人照護&美容服務關聯業別強勁擴張,KTV、遊樂園等傳統娛樂業態面臨成長趨緩挑戰 💡2019-2024 生活服務業:代辦留遊學、居住型照護服務、美術/手工藝教學班規模顯著擴張,自助洗衣店單店營業額衰退