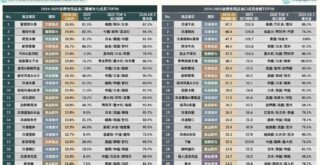

2023台灣「連鎖加盟產業TOP 60」門店數排行與六都集中度

4個2023台灣「連鎖加盟產業TOP 60」門店數排行&六都集中度新情報news! 💡 連鎖零售業:便利商店、服飾專賣、3C專賣店數維持領先;便利商店、寵物用品、烘焙專賣店據點數增幅最高 💡 餐飲服務業:麵店/小吃店、一般餐廳、手搖飲、早餐店據點數遙遙領先;便當/自助餐、咖啡廳店數強勁攀升 💡 休閒娛樂業:美髮院/髮廊業門店數量一枝獨秀;美甲美睫、健身房、民宿據點數強勢增長 💡 生活服務業:汽車、機車維修行位居據點數TOP

4個2023台灣「連鎖加盟產業TOP 60」門店數排行&六都集中度新情報news! 💡 連鎖零售業:便利商店、服飾專賣、3C專賣店數維持領先;便利商店、寵物用品、烘焙專賣店據點數增幅最高 💡 餐飲服務業:麵店/小吃店、一般餐廳、手搖飲、早餐店據點數遙遙領先;便當/自助餐、咖啡廳店數強勁攀升 💡 休閒娛樂業:美髮院/髮廊業門店數量一枝獨秀;美甲美睫、健身房、民宿據點數強勢增長 💡 生活服務業:汽車、機車維修行位居據點數TOP

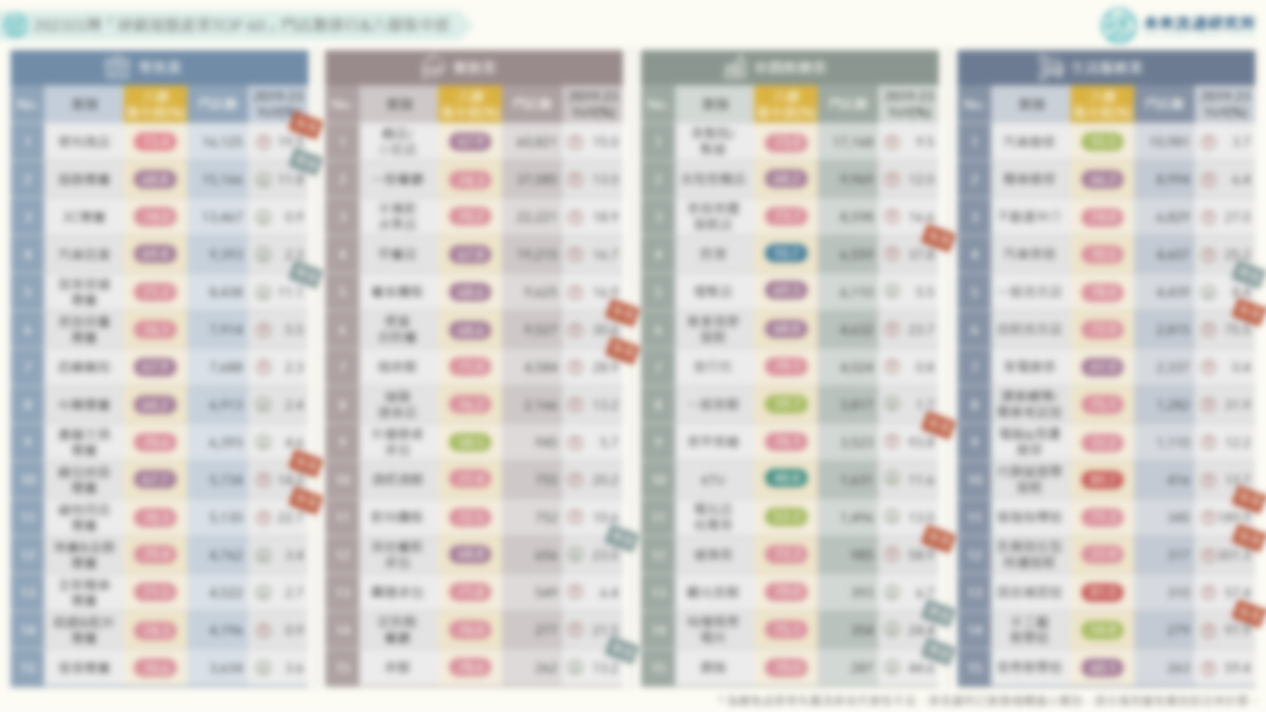

3個台灣「電子支付 & 純網銀」產業地圖新情報news! 💡 電子支付:街口支付&一卡通使用人數突破600萬;全支付使用人數&交易金額強勁成長 💡 第三方支付:第三方支付產業迎來IPO熱潮;Uber Eats宣布併購foodpanda台灣業務,成為下一位電支預備軍 💡 產業突圍:電支開通海外支付功能、搶進疫後跨境旅遊商機;純網銀拓展理財、房貸、外匯、聯貸新業務

3個台灣「觀光旅館營運實況」年度數據新情報news! 💡 觀光旅館產業挑戰新高:產業規模與2019年歷史高點僅差距0.3%,60%進榜業者營收超越疫情前水準 💡 都會區飯店業重返榮景:海外旅客回流+商務交流增溫,雙北地區強勢反彈,南投&花蓮近年首見衰退 💡 平均客房收益(RevPAR):觀光區旅館住用率衰退、涵碧樓/瑞穗天合數值下跌;都會區價量齊漲、寒舍艾美/W Hotel強勢進榜 相對於2022年以觀光區飯店為主要成長重心的復甦走勢,2023年台灣都會區觀光旅館營運規模展現強勁反彈力道,為整體產業及機構投資人注入強心針:台灣觀光旅館產業終於走出疫情陰霾,重返疫情前產業長期成長路徑。 2023年台灣觀光旅館產業規模年增30.1%至新台幣594.9億元,與2019年歷史高點相較僅小幅落後0.3%。本次調查結果亦顯示,全台營收排行TOP

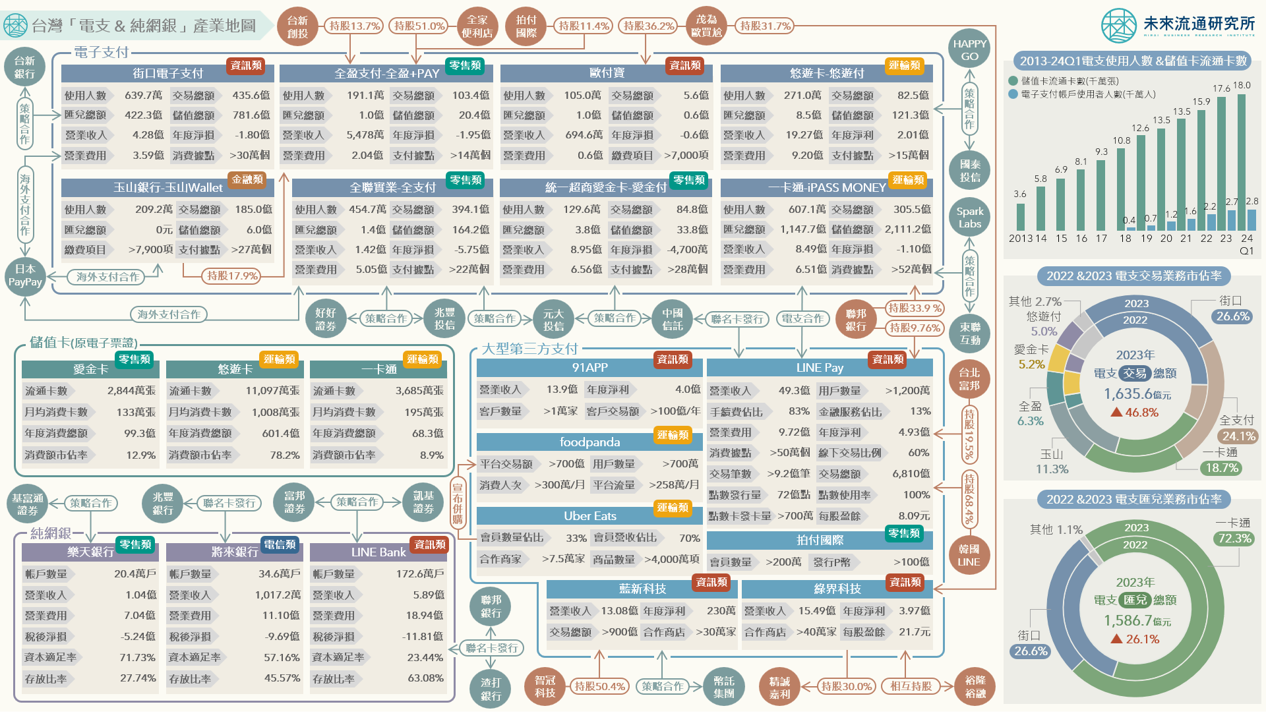

3個疫後復甦TOP 10北捷「軌道商圈」關鍵數據新情報news! 💡北捷人潮成長TOP 10站點:南軟/南港/紅樹林站人潮成長幅度最高;三重/土城/中山站緊追在後 💡北捷人潮規模TOP 10站點:台北車站/西門/市政府站穩居人潮規模前3強;中山/忠孝復興站突破3千萬人次 💡北捷疫後潛力商圈數據解析:中山/市政府站周邊人潮結構年輕化;中山/南京復興/市政府/忠孝新生站高階消費力強 除承載大眾交通運輸機能外,台北捷運系統亦同時肩負著支撐都會區發展以及連結路網與生活圈的重要任務,因此各站點人潮流量(進出站人次)消長,不僅代表交通樞紐節點的更迭,更反映出站點周邊商業、辦公、行政、居住、觀光旅遊等重要機能的興衰變化。新冠疫情爆發後,台北捷運客運量中斷連續16年增長的紀錄,2020及2021年客運規模分別年減11.9%及23.7%,至2022年始恢復正向成長。因此,比較2019-2023年疫情前後台北捷運人潮流量變化,亦能夠同步觀察各站點周邊區域與鄰近商圈於疫情後的復甦力道與程度,為觀測各區商業動向及消費景氣的關鍵指標。 2023年台北捷運系統整體客運量與2019年疫情前歷史高點相較仍衰退10.1%,不過各站點人流量在周邊區域的特色與發展影響下展現出截然不同的復甦風貌。例如南港軟體園區、南港站、紅樹林站受惠於周邊大型商辦設施進駐、產業園區聚落以及建商大型造鎮計畫等因素,2023年進出站人次較2019年疫情前成長逾10%。劍潭(士林夜市)站、松山機場站、動物園站等出入境與觀光景點站所人潮流量則仍較2019年衰退超過20%。擁有六鐵共構優勢的捷運台北車站站2023年進出站流量達9,796萬人次,穩居全台最大捷運站點,但人潮規模與2019年相較仍存在16.0%的差距。2019年位居第6名的中山站,疫情期間進出站人次陸續超越板橋站及忠孝復興站,2023年以3,282萬人次晉身為北捷第4大站點,亦為人潮規模TOP 10站點中唯一進出站人次超越2019年疫情前水準的站點。

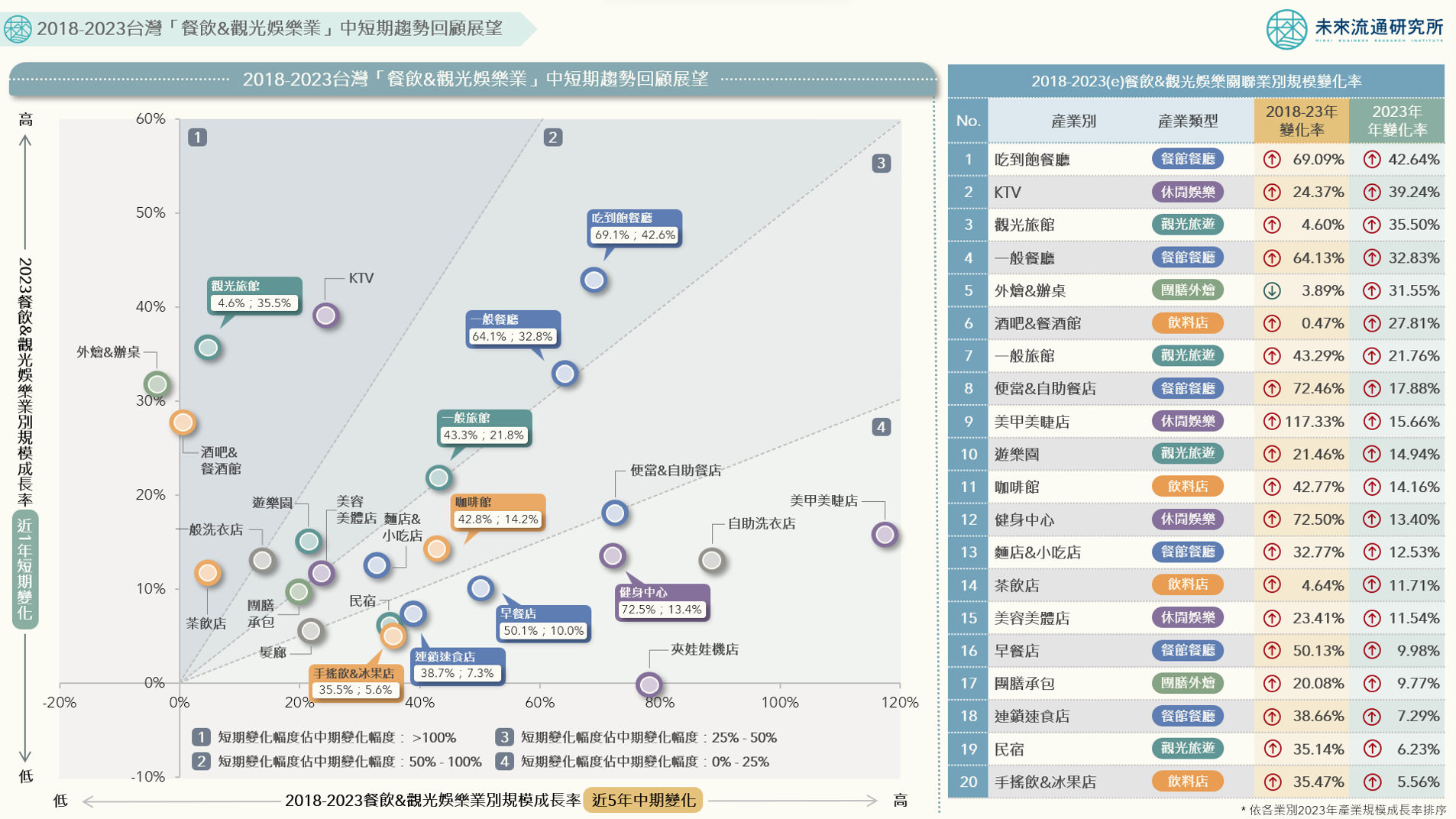

3個「台灣餐飲&觀光娛樂業中短期趨勢回顧展望」新情報news! 💡 餐飲產業:台灣餐飲產業展現剛性需求特質,吃到飽餐廳、一般餐廳、餐酒館疫後復甦力道最強 💡 觀光產業:來台旅客人數仍低於疫情前水準,但本土旅遊熱潮有效帶動旅館產業疫後反彈 💡 休閒娛樂產業:KTV疫情後成長強勁,夾娃娃機店陷入衰退,健身房、美甲美睫店穩定成長 主計處指出,受惠於零售、餐飲、陸空客運、旅宿以及休閒娛樂等相關服務消費大幅增加,2023年台灣民間消費表現暢旺。推估2023全年GDP成長率約1.42%,其中民間消費對經濟成長貢獻高達3.82個百分點,遠高於國外淨需求(-0.04個百分點)與固定資本形成(-2.14個百分點)等其他主要構成項目。從懸殊的數據表現可以看出,疫情後持續走強的內需消費動能意外成為推動2023年台灣GDP成長的獨輪。 緊扣民間消費景氣的餐飲&觀光娛樂業於2023年迎來強勁復甦浪潮,各業別營業規模均大幅攀升。同步觀察2018-2023年期間各業別規模中期變動幅度與2023年單年度短期變化率,有助於分析各類型業別的景氣抵禦能力與疫情後復甦反彈成效,並可做為觀測各項業別回穩至長期發展軌道之時程研判基礎。 本次調查業別中,吃到飽餐廳、KTV、觀光旅館、一般餐廳、外燴&辦桌業別2023年單年度營業規模成長幅度預估均將逾30%,為推進整體餐飲&觀光娛樂業疫情後復甦成長的箭頭型業別。另一方面,部分營業規模因疫情期間民眾消費模式轉變而迎來大幅度增長的業別,受到消費型態恢復至常態及疫情期間形成的高銷售基數影響,2023年產業規模成長率出現回落,例如早餐店、連鎖速食店、手搖飲店、夾娃娃機店等。

3個「2022 台灣物流&交通產業市佔率」新情報news! 💡 2019-2022 快遞宅配業規模翻漲79.5%:外送產業首度納入統計範疇,大型陸運業者市佔率普遍下滑 💡 2019-2022 海運&承攬業者的驚人旅程:海運&承攬業3年期間增幅逾100%,疫情後全球海運業景氣回檔 💡 2019-2022

3個台灣「物流&交通全體次產業結構數據」新情報news! 💡 2022年整體產業規模達NT$2.02兆,最後一哩&外送平台規模翻漲,帶動快遞外送業3年期間強勢增長79.49% 💡 航空運輸、陸地客運業營業規模尚未完全復甦,公車客運、空運輔助業持續面臨虧損 💡 汽車貨運、海洋水運、航空運輸營業支出額最高,海運承攬、快遞外送、空運承攬支出金額增長幅度最顯著 在產業經濟研究領域中,物流&交通產業屬於領先指標(Leading Indicator)型產業。其中物流業掌握供應鏈運能及存貨水位,對於整體產業景氣具有一定程度的預先判斷參考價值,例如陸地運輸業緊扣內需產銷變化、海空運&報關承攬業為衡量進出口貿易走勢的關鍵輔助指標、交通業則是觀察民眾進行工作通勤、觀光消費等活動時的參考基礎。因此,比較疫情前後物流&交通業營業規模、各次產業組成結構與變化幅度等關鍵數據,有助於更加全面了解疫情後台灣整體社會經濟與產業變化趨勢。 2022年台灣物流&交通產業規模達新台幣2.02兆元,與2019年疫情前相較增長36.92%,不過各細部領域營運表現受疫情影響,展現兩極化發展走勢。例如在海洋水運業強勢增長帶動下,2022年整體水上運輸業營收貢獻度創下27.6%新高,首度超越陸地運輸及運輸輔助業,成為物流&交通業中佔比最高的次產業別;受惠於半導體、科技產品、汽車、跨境電商包裹貿易景氣熱絡帶動,貨運承攬業規模較2019年大幅增長122.00%,推升整體運輸輔助業營業額增長59.88%;此外,快遞外送業在近年外送平台與電商包裹最後一哩配送需求快速成長的推進下,營業規模較疫情前增長79.49%,一舉突破980億元大關。

3個「台灣流通 & 生活服務業勞動力變化」新情報news! 💡 2019H1-2023H1全台服務業平均薪資成長7.7%,海運航空、鐵道捷運、醫療保健、快遞業展現較高薪資水準 💡 新北市服務業雇用員工數居全台之冠,批發零售業佔六都服務業雇用員工數比例均逾20% 💡 住宿餐飲業職缺率於疫情後創下新高,製造業、批發零售業、醫療保健業為近五年大專生就業流向TOP 3

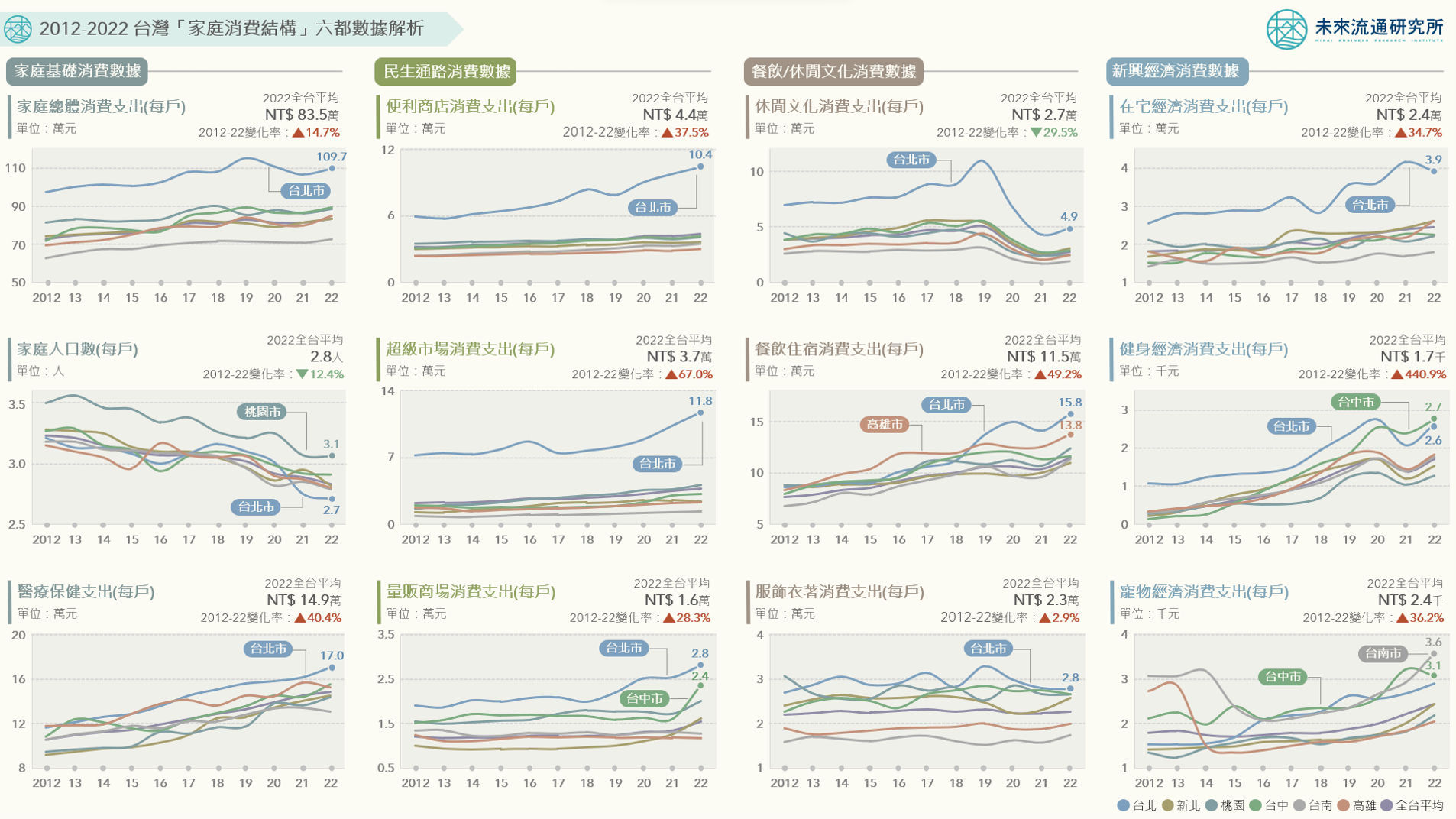

4個2012-2022台灣「家庭消費結構」六都數據解析新情報news! 💡 家庭基礎消費:近10年每戶消費總額成長14.7%達83.5萬元、醫療保健支出翻漲40.4% 💡 民生通路消費:近10年每戶超市消費額成長67.0%最高、台北市超商&超市每戶消費額均突破10萬元 💡 餐飲/休閒文化消費:休閒文化類消費額持續受疫情影響、餐飲住宿類每戶消費額達11.5萬元再創新高 💡 新興經濟消費:在宅經濟、健身經濟、寵物經濟成長表現亮眼,台北/台中/台南分居各類型每戶消費金額最高 家庭消費結構的長期變化不僅精確反映出各類型消費市場規模的消長,亦為觀測消費偏好轉變、消費族群異動以及新興經濟發展的重要指標。此外,以總體數據結合六都地區消費數據變化,更能夠進一步呈現地域消費重心的差異與特色。

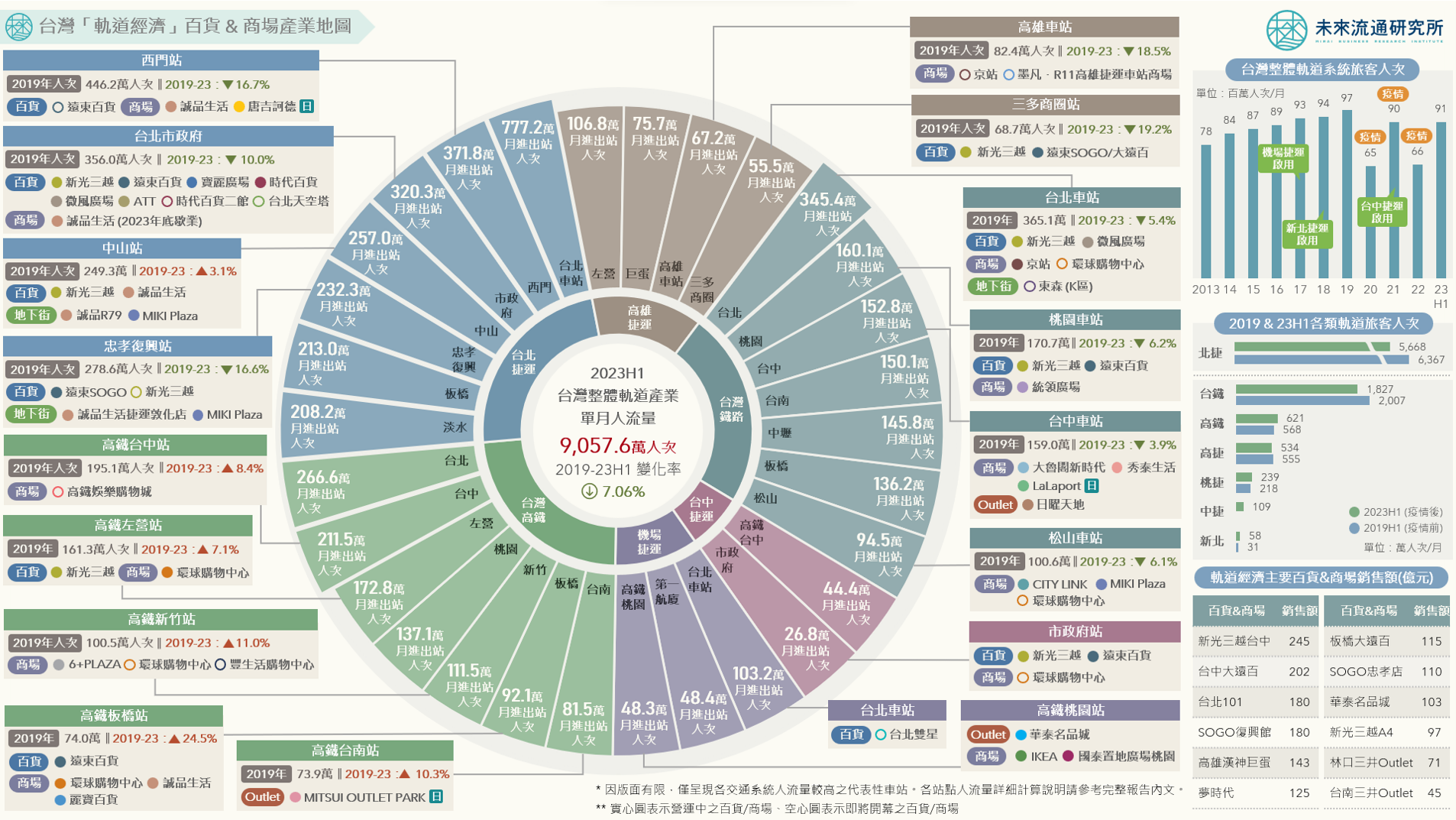

3個台灣「軌道經濟」百貨 & 商場產業地圖新情報news! 💡 疫後復甦:2023H1整體軌道客運收益創下新高、人流量與歷史高點仍相距7.1% 💡 現況發展:單月人流量逾200萬人次之超級站點合計10站、逾100萬人次站點合計59站,高鐵人流量增幅最高 💡 未來布局:冠德、潤泰、日勝生、三井不動產等大型集團領軍,軌道經濟生活圈遍地開花 軌道運輸為支撐現代化都市交通與貨物流動的重要基礎,有效緩解都會區交通擁塞壓力外,亦為帶動地方區域經濟發展的重要引擎,更進一步形成被稱為「軌道經濟」的特殊經濟體系。「軌道經濟」係指將大眾運輸系統做為城市發展主軸,以交通場站及車站為核心,結合站點周邊與軌道沿線土地進行高效率、高價值的開發與運用,納入商業、辦公、旅館、娛樂、休憩、長照、公共住宅等設施,藉此提高土地開發與公共設施配置效益。