台灣「流通&生活服務業勞動力分布」關鍵數據解析

3個「台灣流通 & 生活服務業勞動力分布」新情報news! 💡 批發零售業胃納服務業最多就業人口,住宿餐飲業青年就職比例近六成 💡 2021H1核心服務業職缺率迎來劇變,運輸倉儲業平均空缺時間超過5個月 💡 2020核心服務業薪資變化兩極,運輸倉儲業為唯一時薪下跌業別 台灣流通及生活服務產業以批發零售、運輸倉儲、住宿餐飲為3大核心服務業別,並涵蓋豐富多元的生活支援服務產業,不僅承載著台灣大量就業人口,也直接反映出民眾的生活型態與消費模式。

3個「台灣流通 & 生活服務業勞動力分布」新情報news! 💡 批發零售業胃納服務業最多就業人口,住宿餐飲業青年就職比例近六成 💡 2021H1核心服務業職缺率迎來劇變,運輸倉儲業平均空缺時間超過5個月 💡 2020核心服務業薪資變化兩極,運輸倉儲業為唯一時薪下跌業別 台灣流通及生活服務產業以批發零售、運輸倉儲、住宿餐飲為3大核心服務業別,並涵蓋豐富多元的生活支援服務產業,不僅承載著台灣大量就業人口,也直接反映出民眾的生活型態與消費模式。

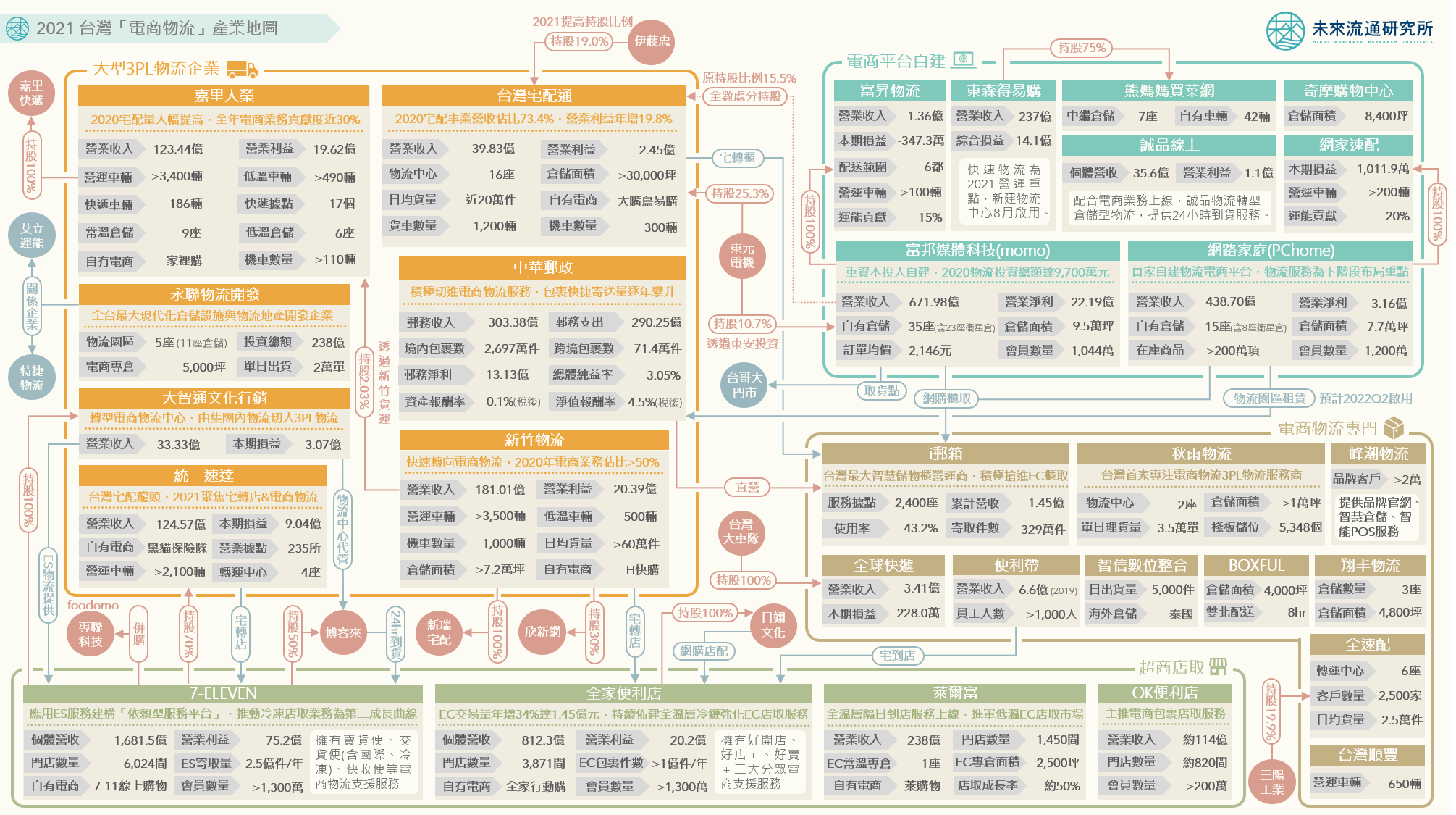

3個台灣「電商物流」產業地圖新情報news! 💡 台灣電商物流產業邁向「高速成長&品質變革」雙箭頭發展 💡 電商平台啟動重資本戰略構築自建物流護城河,委外經營配送比例降低 💡 超商快速推進電商物流與支援服務,晉身台灣電商物流產業第3支柱 在益發成熟的支援服務生態圈支撐下,電子商務正快速發展成為台灣零售業的「第二營收支柱」,同時也是創造高成長銷售的重要戰場。我們可以看到,2020年以來,電子商務在許多零售集團布局中,已由對策型輔助戰略轉變為進攻型關鍵策略,企業因此大幅拉高在電商關聯領域中的投注資源與團隊配置規模,對於相關服務的品質要求與標準與過往相較亦明顯提高。 在各項支援服務中,「電商物流」具有可直接觸及消費者的不可取代性,無疑是最關鍵的支援角色。不過物流服務具備極高的重資本進入門檻,加上對於規模經濟的高度需求,使高品質電商物流服務近年在台始終屬於稀缺資源,「電商物流」因此自2020年以來即成為各家企業競相投入的戰場。 為協助會員完整觀測台灣電商物流產業競爭脈絡,未來流通研究所繼2020年發布「台灣電商物流產業競爭地圖」後,再度爬取彙整產業數據情報,繪製2021台灣「電商物流」產業地圖,透過資訊圖象呈現台灣電商物流產業主要業者經營數據與競合脈絡,並進一步歸納出3項觀察重點,做為會員分析台灣電商物流產業的重要參考佐證。

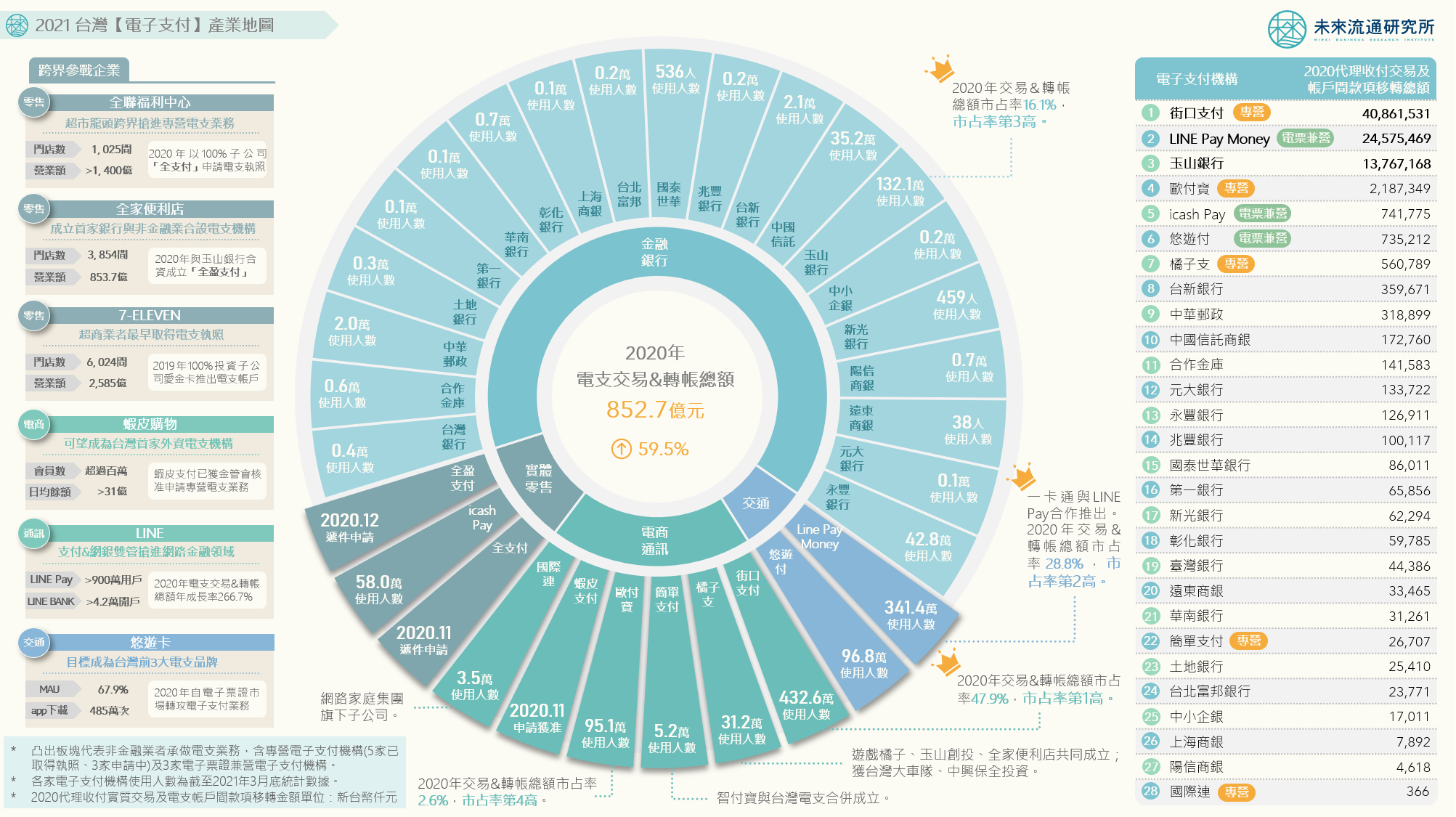

3個「台灣電子支付產業關鍵數據」新情報news! 💡 高用戶留存率支撐台灣電支市場逐年穩定成長,2021Q1三大業務總額年增超過一倍 💡 台灣行動支付使用比例高度集中綜合零售通路,吸引關聯業者積極參戰 💡 「燒錢搶市佔」戰略形成鉅額虧損,僅兩大票證機構實現盈利 2021Q1台灣電支市場規模依舊穩定成長,3大電支業務總額年增超過一倍,儲值金額首度突破300億元,街口支付、LINE Pay Money、玉山銀行等TOP

4個「2020台灣流通企業關鍵財務數據排行」新情報news! 💡 營收成長率:電商關聯企業及高成長新興企業搶進榜中 💡 營業利益率:數位經濟生態圈及海運關聯企業營利率表現優異 💡 每股盈餘:股本小而美的餐飲服務與中小型電商企業獲利亮眼 💡 股東權益報酬率:輕資產經營電商企業及高獲利大型領導業者表現出眾 2020年全球疫情為企業經營帶來了前所未見的挑戰,但同時也為部份產業創造了絕佳的發展契機。

3個台灣「電子支付」產業地圖新情報news! 💡 2020年台灣電支產業規模翻漲,3大業務金額與使用人數成長106.1%及70.2% 💡 街口支付與Line Pay Money競爭優勢鮮明,台灣電支產業形成兩強爭戰 💡 大型零售通路與電商平台跨界搶進,拉升產業競爭強度 2020年受到疫情影響,民眾為降低接觸傳染風險並維持安全社交距離,選擇不需任何實體媒介即可完成交易的行動支付比例大幅提高,加上數位金融技術成熟度提高,帶動2020年台灣行動支付與電子支付普及與應用速度顯著攀升。

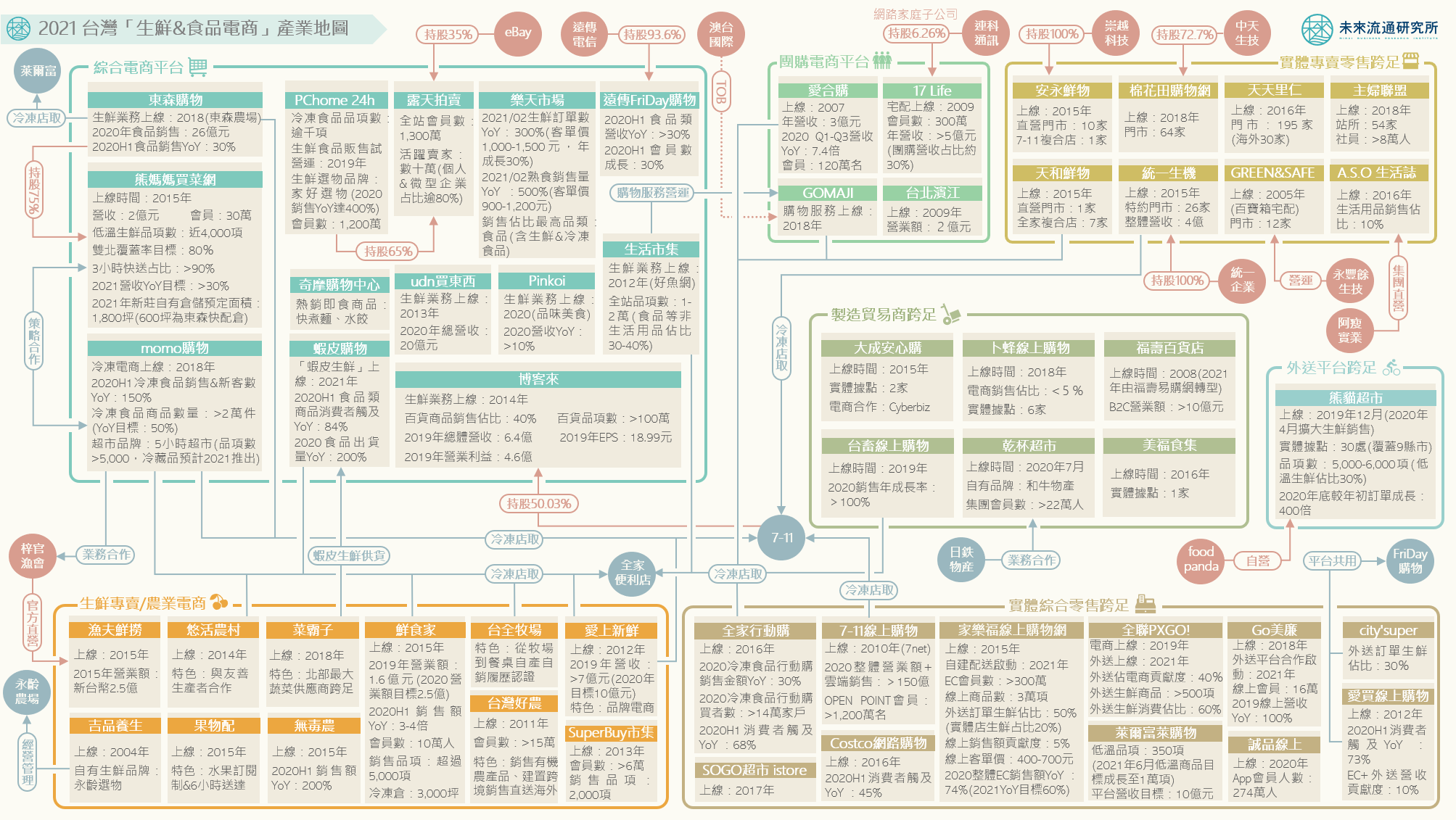

3個台灣「生鮮&食品電商」關鍵數據新情報news! 💡 2020年台灣生鮮&食品電商規模大漲21.5%,達新台幣862億元寫下歷史新高 💡 2020年生鮮&食品電商滲透率同步創新高,冷凍水產品近10年成長最快 💡 生鮮宅配履約成本居高不下、每單消費金額成為盈利關鍵因子 2020年疫情推升全球電商產業規模大幅增加,尤其向來以實體零售通路為主要銷售管道的食品及日用品類,受到消費者購物通路移轉影響,網路銷售佔比大幅攀升。「生鮮&食品電商」意外成為疫情下逆勢成長的獲益業別,吸引零售企業及機構投資人關注。 台灣「生鮮&食品電商」產業規模2020年受惠於疫情刺激,年成長率翻漲至21.5%,高於整體電商產業年增率16.1%,漲幅相當驚人。高速成長的市場吸引許多企業積極投入,包括momo、PChome及蝦皮購物等大型綜合電商,以及全聯、家樂福、全家等實體零售業者,2020年紛紛重兵布局生鮮網購戰場。不僅如此,台灣也首度出現營業額突破新台幣10億元大關的「生鮮專賣電商」業者,可以看出在疫情的推波助瀾下,台灣「生鮮&食品電商」產業已正式進入快速成長階段。 台灣「生鮮&食品電商」滲透率於2020年同步創下新高,但仍低於台灣整體電商滲透率,主因在於居高不下的生鮮食品宅配履約成本擠壓業者獲利空間,因此限制了市場成長速度。冷鏈物流費用、商品損耗率、重配率及退貨率等環節的運作數據表現,不僅是生鮮食品電商產業發展路上需持續面臨的重要挑戰,也牽動著整體生態圈永續營運的能力。

3個台灣「生鮮&食品電商」產業地圖新情報news! 💡 2020年台灣生鮮&食品電商市場規模大漲21.5%:電商平台布局關鍵「未來戰場」 💡 實體零售、外送平台、製造貿易商參戰:異業跨足撐起台灣生鮮食品電商半壁江山 💡 低溫店取、衛星倉儲、短鏈配送崛起:創新物流服務成為生鮮食品電商強弓勁弩 2020年台灣民生消費市場受到疫情影響,實體門店消費快速向線上移動,相對於整體零售業2020年僅0.2%的成長表現,電商通路銷售規模卻逆勢勁揚16.1%。不僅如此,若加計實體零售業網路銷售額總額,2020年整體零售業網路銷售成長率更攀升至19.0%。其中綜合商品零售業線上消費金額強勢增長40.2%,與藥妝零售業並列為零售業網路銷售高成長雙支柱。 進一步觀察可以看出,2020年線上銷售金額年增21.5%的生鮮與食品類商品,正是帶動台灣電商產業高速成長的重要箭頭。疫情期間台灣生鮮與食品線上零售迎來交易規模與用戶數量的爆發性成長,使生鮮電商產業一躍成為各界注目的話題產業,同時也是大型零售集團、電商平台、以及冷鏈物流服務業者共同爭奪的「未來戰場」。 未來流通研究所爬取彙整台灣生鮮食品電商產業數據情報,繪製2021台灣「生鮮&食品電商」產業競爭地圖,透過資訊圖象呈現台灣生鮮與食品電商產業主要業者經營數據成效、投入時間點、多邊合作競爭脈絡、以及各自強調的經營特色等,並進一步歸納出3項觀察重點,做為會員分析台灣生鮮電商產業的重要參考佐證。

3個「生鮮電商最後一哩」4種模式履約成本新情報news! 💡 「生鮮電商最後一哩」4種履約模式競賽:電商倉配、衛星倉、外送平台、社區團購 💡 生鮮電商市場區隔浮現:「多(品項)、好(品質)、快(速度)、省(成本)」 💡 不同模式間履約成本差異顯著,最高差距達48.4% 台灣生鮮電商產業於2010年前後逐步紮根生長,包括貿易製造商、生鮮專賣電商、綜合電商平台、實體零售門店(含生鮮專賣與綜合零售)、農漁會等生產聯盟在內,各類型企業均陸續跨足涉入。我們可以看到,台灣生鮮電商產業歷經十多年市場浮沉,當中的創業經營團隊及幕後投資人,在積累了大量多元的商業模式及營運經驗後,終於在2020年再次迎來高漲的產業浪潮與市場關注。 2020年民生消費市場受到疫情影響,實體門店消費快速向線上移動,帶動台灣各類型商品網路銷售額普遍上漲。特別值得注意的是,原本網路銷售滲透率極低的生鮮及食品類別,在消費趨勢移轉及偏低的市場規模基期之上,2020年線上銷售金額年成長幅度達到21.5%,超越整體電商產業16.1%的成長表現。 網路生鮮與食品銷售規模的快速成長,促使2020年台灣大型零售集團與電商平台均不約而同將大量資源挹注於生鮮食品類的線上銷售戰場,例如蝦皮購物、PChome、momo購物、東森購物、全聯、以及foodpanda自營的熊貓超市等。而7-11、全家、萊爾富等超商業者,則是積極擴大低溫店取服務,以綿密的實體門店做為切入生鮮食品電商產業鏈的獨特基礎。

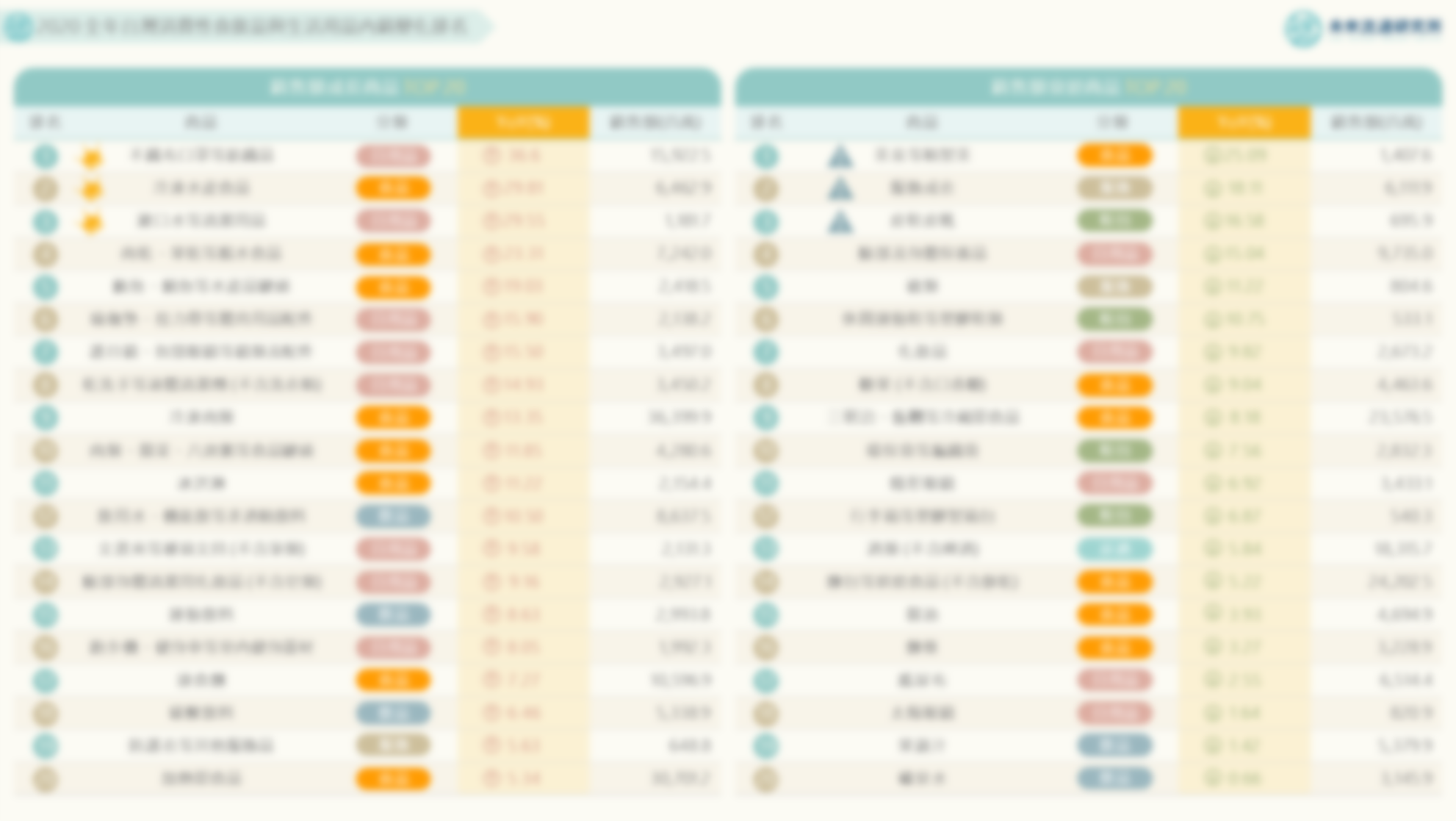

3個台灣「2020全年消費性食飲品與生活用品內銷變化」新情報news! 💡 TOP 20 銷售成長商品:防疫型商品全面暢銷、居家小確幸商機爆發 💡 TOP 20 銷售衰退商品:社交工作備品銷售下滑、常年熱賣商品意外衰退 💡

3個台灣「2020全年台灣消費&生活產業TOP 20變化排名」新情報news! 💡 TOP 20 成長產業類型:非店面購物、疫後生活型態、不動產關聯服務 💡 TOP 20 衰退產業類型:交通運輸、旅遊零售、3密型服務業