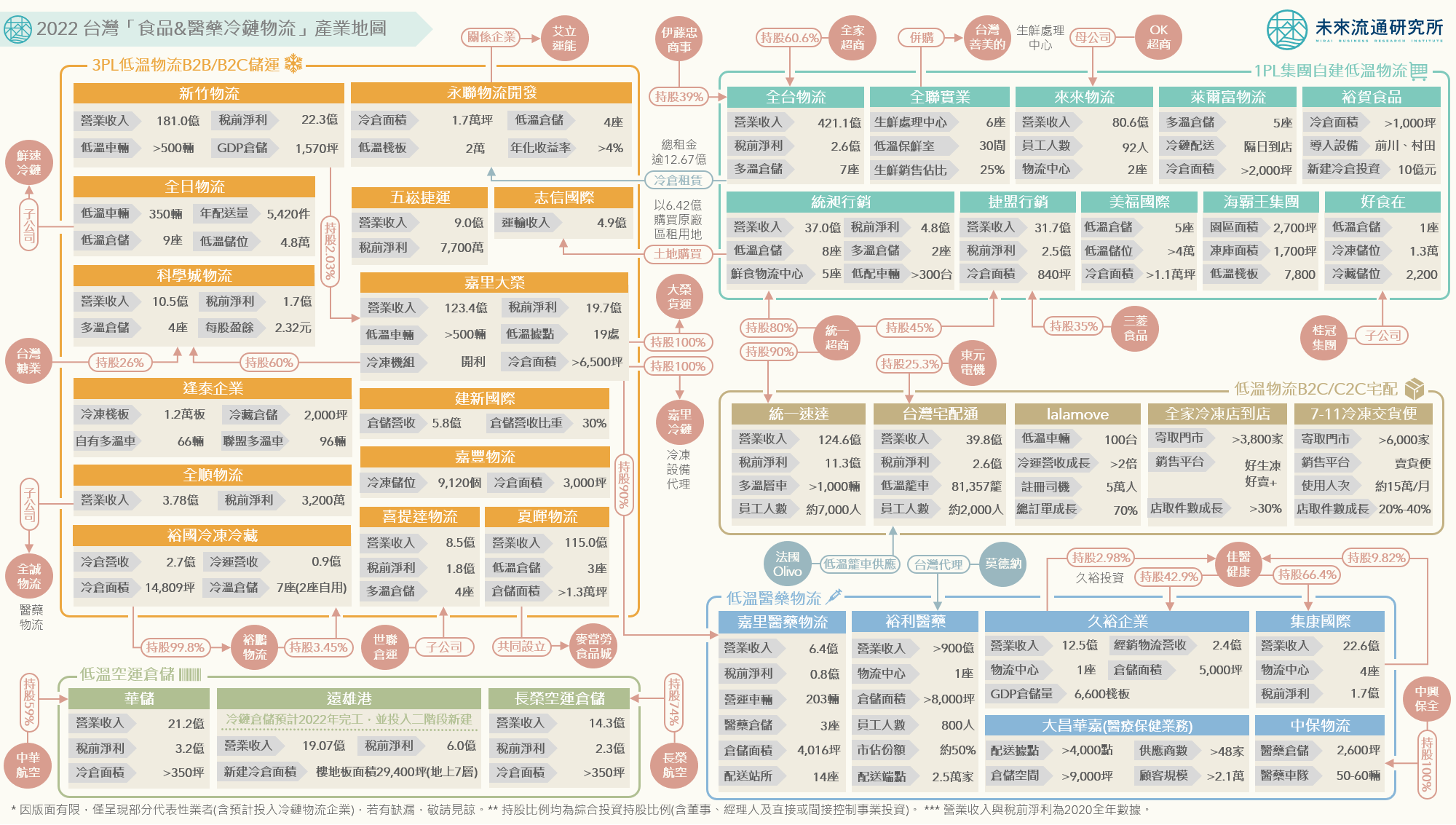

台灣「低溫食品&冷鏈物流」關鍵數據解析

3個台灣「低溫食品&冷鏈物流」關鍵數據新情報news! 💡 2015-2020年台灣低溫食品產業規模大幅成長,2020年產值寫下歷史新高 💡 2020年低溫車輛數&低溫倉儲營業規模同創新高,拉動地產、設備、商用車及投融資需求 💡 2022-2023年農委會規劃投入126億,加速推動低溫「生產物流」建設 冷鏈物流使用率及覆蓋率不僅與該地區食品安全及流通管理技術的先進程度緊密相關,同時也是支撐各級產業規模化與高品質市場供給的重要基礎,因此經常成為已開發國家在民生消費領域的關鍵重點政策方向。近年在市場持續發展以及疫情對於民眾生活型態的大幅影響下,台灣低溫食品與冷鏈物流產業也同步迎來高速成長機會。 銷售物流(Sales Logistics)方面,台灣消費者食材及食品採購渠道快速轉向量販、超市、超商等現代化通路。產成品自工廠、生鮮裁切廠或中央廚房起運後,經由標準化冷鏈物流配送至門店的比例持續提升。此外,疫情下在宅料理頻率提高,加上生鮮電商快速發展,最後一哩冷鏈宅配需求規模也不斷擴大,近年在特殊節慶期間的低溫運能甚至供不應求,吸引業者積極投入布局。