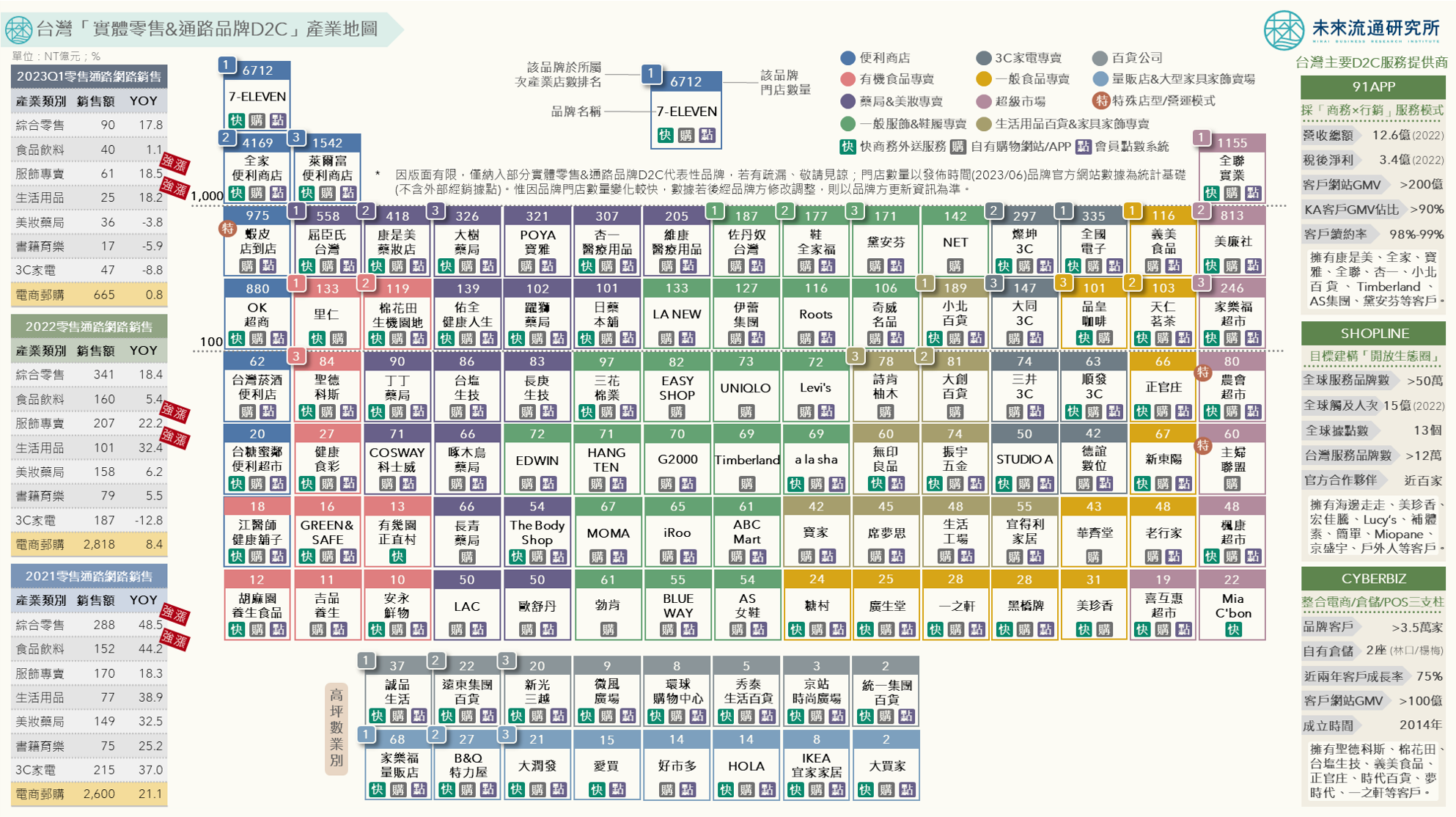

台灣「實體零售與通路品牌D2C」產業地圖

3個台灣「實體零售&通路品牌D2C」產業地圖新情報news! 💡 數位通路布局晉身實體零售企業共通性成長戰略、「自建品牌官網&APP 」比例快速攀升 💡 「點數經濟」奪回會員足跡掌握權、「門店外送」服務覆蓋多元零售業別 💡 D2C服務軍火商陣容堅強、系統平台/數位工具/金流物流整合服務成為零售業轉型基幹 受惠於Nike、可口可樂、Levi‘s、P&G等大型企業的引領,加上疫情墊高中間通路及供應鏈運作成本、消費者自主意識提高、行銷溝通管道多元化等因素影響,不透過中間商、轉而藉由品牌官網/APP/直營門市/Line官方帳號/品牌社群媒體等渠道直接面向終端消費者的Direct-to-Consumer(D2C)模式近年在全球受到大量關注。 D2C模式代表的不僅是更加簡短透明的交易歷程與溝通管道,更重要的是品牌商透過D2C模式直接收集/持有/分析大量第一手消費數據與顧客意見回饋,同時結合第三方外部數據,在建立起更加清晰立體的顧客輪廓後,創造出以消費者為核心的營運迴圈(loop),例如結合數據分析與AI技術推動商品創新/設計/製造/測試、擬定商務策略、設定品牌訴求與精準行銷方案、優化庫存管理效率等。這樣的做法不僅能夠協助企業優化消費者旅程,也能夠更加高效準確地進行資源配置及敏捷修正,降低過往因資訊不對稱/資訊不足所造成的成本耗損與效率缺失。因此,D2C模式的成功應用,將能夠賦予品牌端包括流量獲取、供應鏈管理以及強化品牌/商品力在內的核心競爭優勢。