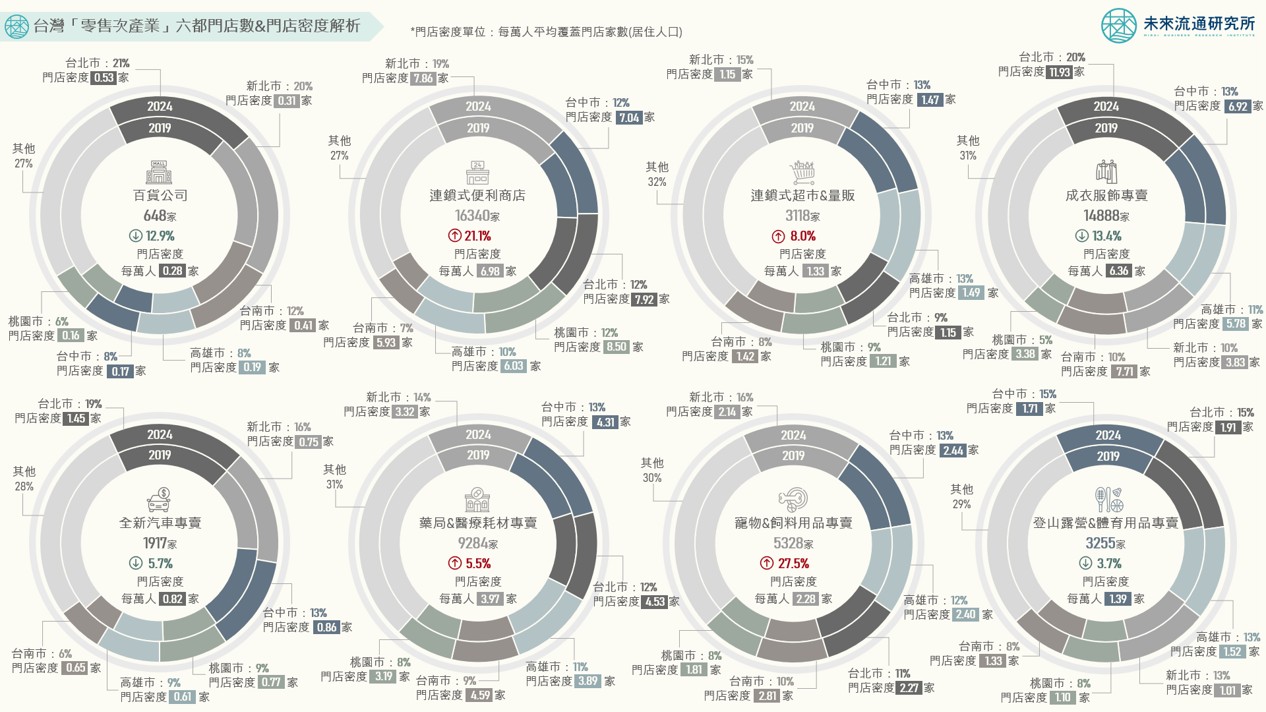

3個台灣「零售次產業」六都門店數&門店密度關鍵情報:

💡2019-2024門店增幅強勁:寵物&飼料用品專賣店增長27.5%;便利商店攀升21.1%、晉身全台門店密度最高零售通路

💡2019-2024門店增幅穩定:超市&量販店增長8.0%、都會區滲透率提升;藥局&醫材專賣店增長5.5%、新北市淨增家數領先

💡2019-2024門店數陷衰退:百貨公司、服飾專賣、新車專賣、登山露營&體育用品專賣業門市數量縮減

不同於「產業營收規模」反映市場景氣與短期成長動能,「產業門店家數」變化反映的則是經營與投資方對於市場前景的預判與投資信心,更加貼近中長期資本挹注潛力及業者布局意向。零售業門店數量為衡量地方消費強度、生活機能與經濟活力的重要熱度指標,同時也蘊含區域發展、產業轉型與社會結構變遷等意涵。在數位時代與超高齡社會環境中,零售業門市定位已自單純的交易場所快速朝向融合商業與社會價值的「混合型公共樞紐」發展 ,自銷售端點延伸至承載品牌體驗、高齡支援、物流最後一哩、生活&公共服務、減碳基礎設施、緊急防災等複合性功能的服務生態節點。

本次調查範疇涵蓋2019-2024年主要零售業別在台門店數量與變動幅度。調查期間內台灣整體零售業門店數增長3萬7517家、擴張幅度達10.2%(CAGR約2.0%)。本次調查業別中,以寵物&飼料用品專賣及連鎖便利商店業門店數分別增長27.5%及21.1%最為顯著。另一方面,門店密度(每萬人擁有店鋪數量)為衡量生活產業於特定地區市場飽和度與服務可及性的重要指標,亦為觀測地區商業潛力或市場成熟度的主要工具,可做為業者門店立地佈局或經營模式的策略參考基礎。本次調查顯示,便利商店業門店密度自2019年的每萬人5.72家增至2024年達每萬人6.98家,超越成衣服飾專賣業,成為台灣門店密度最高的零售通路。

未來流通研究所彙整2019-2024年間台灣&六都主要零售業別門店數量與門店密度指標變化,涵蓋百貨公司、連鎖超商、連鎖超市&量販、成衣服飾專賣、全新汽車專賣、藥局&醫療耗材專賣、寵物&飼料用品專賣、登山露營&體育用品專賣業等8項業別,做為深入觀測台灣實體零售產業營運與細部地理區域組成的參考基礎。

2019-2024門店增幅強勁:寵物&飼料用品專賣店增長27.5%;便利商店攀升21.1%、晉身全台門店密度最高零售通路

① 便利商店業:2019-2024年間門店數增長21.1%,台中市/桃園市淨增家數逾400家最多、台南市增幅31.8%最高

2024年全台便利商店業門店數自2019年的1萬3498家增長21.1%至1萬6340家,淨增2842家,為本次調查中淨增門店數最多的零售業別。帶動便利商店超越成衣服飾專賣業,成為台灣門市數量最多、門店密度最高的實體零售通路型態,六都中以新北市(3182家)與台中市(2016家)門店數量位居領先,顯示業者近年為滿足民眾高頻率、碎片化的消費與生活需求,持續採取高密度展店策略,深入住宅區、學區、醫院、交通節點等微型商圈設置據點,不僅大幅提升門市覆蓋率,也藉由緊密連結區域型消費及生活動線,提升顧客到店頻率與地緣忠誠度。成長表現方面,六都中以台中市及桃園市分別增長475及401家門店位居領先,成長幅度則以台南市(+31.8%)及台中市(+30.8%)最為顯著。

值得一提的是,雖然門市總量持續攀升,但便利商店業六都集中度自2019年的74.1%縮減1.2個百分點至72.9%,為本次調查中都會區集中度下滑最多的通路型態。顯示連鎖超商業者近年積極透過靈活的加盟制度提升於二級城市及鄉鎮地區的展店速度,貫徹高密度與高覆蓋率雙軸並行的擴張策略。例如7-ELEVEN於2019年啟動全鄉全店專案,截至2024年底總門市量達7077家,較2023年淨增218家門市,其中多處鄉鎮為7-ELEVEN首度進駐。

門店密度方面,全台便利商店門店密度自2019年的每萬人5.72家增至2024年達每萬人6.98家,為本次調查中門店密度最高的零售業別。其中桃園市以每萬人8.50家位居六都首位,台北市與新北市以每萬人7.92家及7.86家分居第2、3位。近年台灣指標性超商業者除實體門市外,亦積極鋪設智慧型自動販賣機搶攻縫隙經濟。例如7-ELEVEN於2018年推出採IOT系統與母子店運作模式的智FUN機,僅需半坪空間即可陳列高達120項商品。目前全台鋪機數已超過1800台,除有助於擴增販售通路外,也被視為突破現階段便利商店門店密度天花板的重要方案。

② 寵物&飼料用品專賣業:2019-2024年間門店數增長27.5%,新北市/高雄市淨增家數最多、高雄市/台南市門市數量增幅最高

2024年全台寵物&飼料用品專賣業門店數自2019年的4180家增長27.5%至5328家,淨增1148家,為本次調查中門店數量增幅最高的零售業別,顯示寵物產業正逐步自過去的小眾市場轉型為主流消費市場。六都中以新北市(865家)位居首位,台中市(699家)與高雄市(655家)分居第2、3位。成長表現方面,六都中以新北市及高雄市均淨增177家門店最多、成長幅度以高雄市(+37.0%)及台南市(+33.5%)最為顯著,可以看出中南部城市新興重劃區與社區型商圈快速崛起成為寵物零售門店新設的重要推進力。

2020下半年全台犬貓隻數首度超過15歲以下孩童數量,正式進入「寵物黃金時代」。尤其近年在寵物飼養數量增加與寵物家人化的趨勢帶動下,過去以基本飼養為主的消費模式已轉變為涵蓋特殊營養、醫療保健、美容護理、休閒娛樂與專業訓練等多元領域的綜合型需求,帶動產業結構自傳統獨立寵物用品店轉向結合商品銷售、醫療保健、美容照護等服務的複合式經營模式與精品化/專業化品牌連鎖體系。

門店密度方面,寵物&飼料用品專賣業門店密度自2019年的每萬人1.77家增至2024年達每萬人2.28家。六都中台南市以每萬人2.81家最為領先,台中市與高雄市以每萬人2.44家及2.40家分居第2、3位,寵物產業除直接促進零售、服務、物流等相關產業成長外,也間接推動關聯食品科技、生物醫療、生活風格設計等周邊產業擴張,展現高度外溢效益。加上寵物產業具抗景氣循環特性,進一步鞏固其近年做為台灣內需市場擴張引擎的重要地位。

2019-2024門店增幅穩定:超市&量販店增長8.0%、都會區滲透率提升;藥局&醫材專賣店增長5.5%、新北市淨增家數領先

① 超市&量販業:2019-2024年間門店數增長8.0%,新北市/高雄市淨增家數逾50家最多、桃園市/高雄市門市數量增幅最高

2024年全台超市&量販業門店數自2019年的2887家增長8.0%至3118家,增幅略低於整體零售產業10.2%的平均水準,顯示產業已進入相對成熟穩定的低速擴張階段外,也反映出業者擴張策略趨於謹慎,營運重心轉向優化既有據點、提升單店經營效能以及推動多元服務整合等,展現出「穩健成長、深化經營」的市場特徵。六都中以新北市(467家)、台中市(420家)以及高雄市(406家)超市&量販業門店數量最多,與地方居住人口規模呈現高度正相關,反映出超市&量販產業做為民生補給通路與人口紅利分布緊密相扣的特徵。具有較高人口基數的地區對於日常生活採購需求的規模化支撐,為超市&量販業展店布局的重要依據。成長表現方面,六都中以新北市及高雄市分別增長53及52家門市較多,成長幅度則以桃園市(+15.0%)及高雄市(+14.7%)最為顯著。

值得注意的是,雖然據點數增幅有限,但六都中除台北市外,其他地區據點數增幅均達雙位數、高於全台平均水準,推動2024年超市&量販業六都合計家數佔比較2019年增長1.7個百分點至68.2%,增幅於本次調查中僅次於百貨公司業。顯示近年業者立基於對高人口密度區域的經營效率偏好、都會型消費習慣的可預測性與物流配送的規模經濟效益等因素,持續提升都會區展店密度與服務覆蓋率。此外,都會區居民對於生活品質、多元商品與即時服務的需求持續上升,亦促使業者採取更細緻的市場區隔與更綿密的據點設置策略,帶動超市&量販業態自傳統大型採購轉向更符合日常即時性需求的模式。例如不少連鎖品牌近年積極於具完善交通網絡與新興住宅區的衛星城市中設置社區中小型超市並強化生鮮品項。

② 藥局&醫材專賣業:2019-2024年間門店數增長5.5%,新北市淨增161家遙遙領先、新北市/桃園市門市數量增幅最為顯著

藥局&醫療耗材專賣業屬於典型的需求導向型產業,與人口結構、高齡化程度、慢性病普及率及醫療保健意識提升密切相關。2024年全台藥局&醫材耗材專賣業門店數自2019年的8803家增長5.5%至9284家,增幅低於整體零售產業平均水準。六都中新北市(1342家)、台中市(1234家)、台北市(1129家)及高雄市(1062家)藥局&醫療耗材專賣店數均逾千家。成長表現方面以新北市2019-2024年間淨增161家遙遙領先,其次為桃園市(+85家)。成長幅度則以新北市(+13.6%)及桃園市(+12.8%)最為顯著。

台灣藥局&醫材專賣業近年拓點力道趨緩主因除專業藥師人力短缺、醫材販售需特定許可等法規限制外,亦受低連鎖率、高密集度的產業特徵影響。尤其在六都等主要都會區中,藥局已成為僅次為便利商店及服飾專賣店的高密度業別,六都中台南市以每萬人4.59家位居首位,台北市與台中市以每萬人4.53家及4.31家分居第2、3位。此外,台灣大型連鎖藥局與醫材品牌近年積極透過併購整合樹立規模經濟優勢,並藉由密集展店拉開與個體藥局的競爭差距,使產業內部呈現家數穩定但集中度提高的特殊趨向。

不過長期來看,台灣於2025年邁入超高齡社會後,高齡與慢性病人口基數擴大以及健保特約藥局制度仍為藥局通路提供穩定的基本盤需求,支撐門店數維持小幅成長。但產業競爭焦點將不再單純以展店數量做為主要成長指標,增長重心轉向藉由強化健康管理、慢性病照護、疫苗施打、保健品銷售等多元服務能力,提升單店效能及強化既有門市專業服務深度。例如大樹藥局繼與日本SUGI藥局合組戰略聯盟後,再度取得日本知名母嬰品牌阿卡將台灣區經營權,並同步跨足寵物零售領域,目標創造出有別一般藥局&醫材零售通路的競爭利基。在都會區藥局家數接近飽和水準後,預期未來台灣藥局&醫材專賣業成長動能將集中於中小型城市或新興重劃區,透過精準掌握社區需求,發展細緻化及在地化的健康服務模式,並在台灣社區醫療體系中扮演更為關鍵的前端角色。

2019-2024門店數陷衰退:百貨公司、服飾專賣、新車專賣、登山露營&體育用品專賣業門市數量縮減

2024年全台百貨公司業(含生活百貨)門店數自2019年的744家縮減12.9%至648家,為本次調查業別中跌幅第2高的零售業別。百貨公司門店地理結構組成高度集中於雙北地區,2024年台北市與新北市分別以133家及127家遙遙領先,合計家數佔比達40.1%。不過2019-2024年間,六都中僅台中市淨增1家,其他地區百貨據點數均低於2019年,其中台南市縮減19家、新北市縮減14家、桃園市縮減13家。不過,雖然整體據點數下滑,但都會區集中度逆勢攀升。六都合計家數佔比自2019年的71.5%增長2.0個百分點至73.5%,為本次調查中都會區集中度增幅最高的零售業別。結合業者動向可以看出,位於都會區的大型現代化百貨公司與複合式購物中心近年仍積極拓展據點及進行門店翻修升級,推估調查期間內門市淨減主要係來自位於非核心商圈內規模有限、功能單一、老化程度較高的社區型/地方型生活百貨退場所致。換言之,百貨公司業門店數量縮減所反映出的並非整體產業與市場規模萎縮,而是產業內部愈趨顯著的業態分化效應,產業結構重心自小型傳統門店轉向現代化、大型化以及具備資本規模與場域優勢的大型百貨業者。

2024年全台成衣服飾專賣業門店數自2019年的1萬7191家縮減13.4%至1萬4888家,淨減2303家,為本次調查業別中門店數跌幅最高與淨減門店最多的零售業別,整體產業門店密度同步自2019年每萬人7.28家降至2024年為每萬人6.36家。六都中台北市以2972家位居首位,其下依序為台中市(1982家)及高雄市(1578家)。不過,2019-2024年間,台北市在高基數上縮減463家,減幅達13.5%,為六都中淨減家數最多的地區。成衣服飾專賣業據點數的大幅縮減主要反映出服飾專賣業網路銷售滲透率提升(自2019年的6.6%增至2024年達9.1%)、以及大型快時尚品牌強勢競爭形成的市場集中化與淘汰效應。門店密度方面,台北市門店密度自2019年每萬人12.99家降至11.93家,但仍穩居六都首位。

本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫

關聯資料(點擊前往):

2025【商業數據圖解】台灣「餐飲次產業」六都門店數與門店密度解析

2025【商業數據圖解】台灣「生活次產業」六都門店數與門店密度解析

2025【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖

2025【商業數據圖解】台灣「零售與電商次產業」中短期趨勢回顧與展望

2025【商業數據圖解】台灣流通產業「外資來台」近十年關鍵數據解析

2025【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽

2025【商業數據圖解】2050台灣「超高齡社會」流通業的未來

2024【商業數據圖解】2023台灣主要零售業別商品結構基因圖譜

2024【產業地圖圖解】2024台灣零售與電商產業地殼變動:電商登頂

資料來源:未來流通研究所

【Key Data Diagram】Analysis of the Distribution & Density of Retail Industry Stores in Taiwan’s Six Special Municipalities