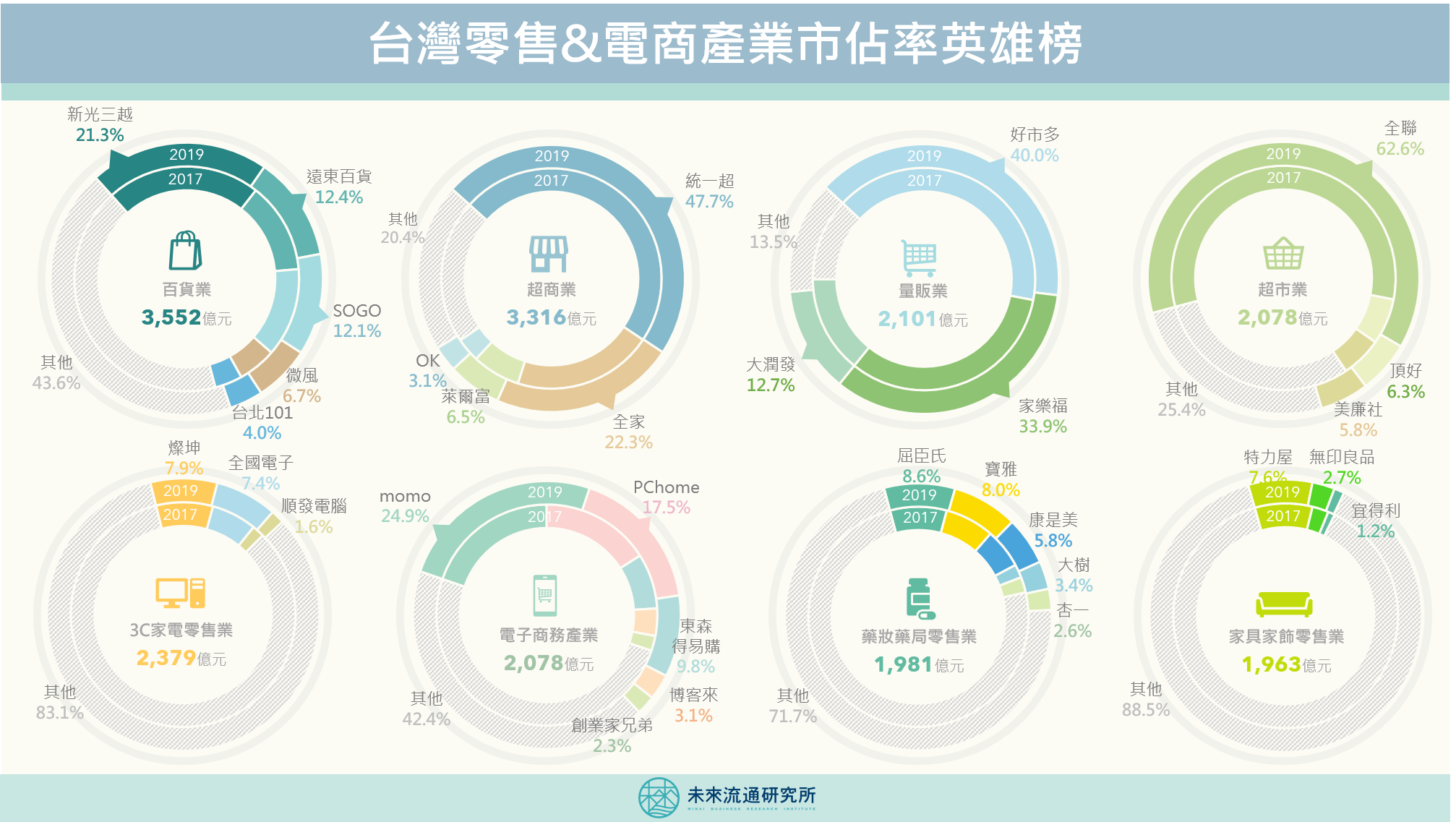

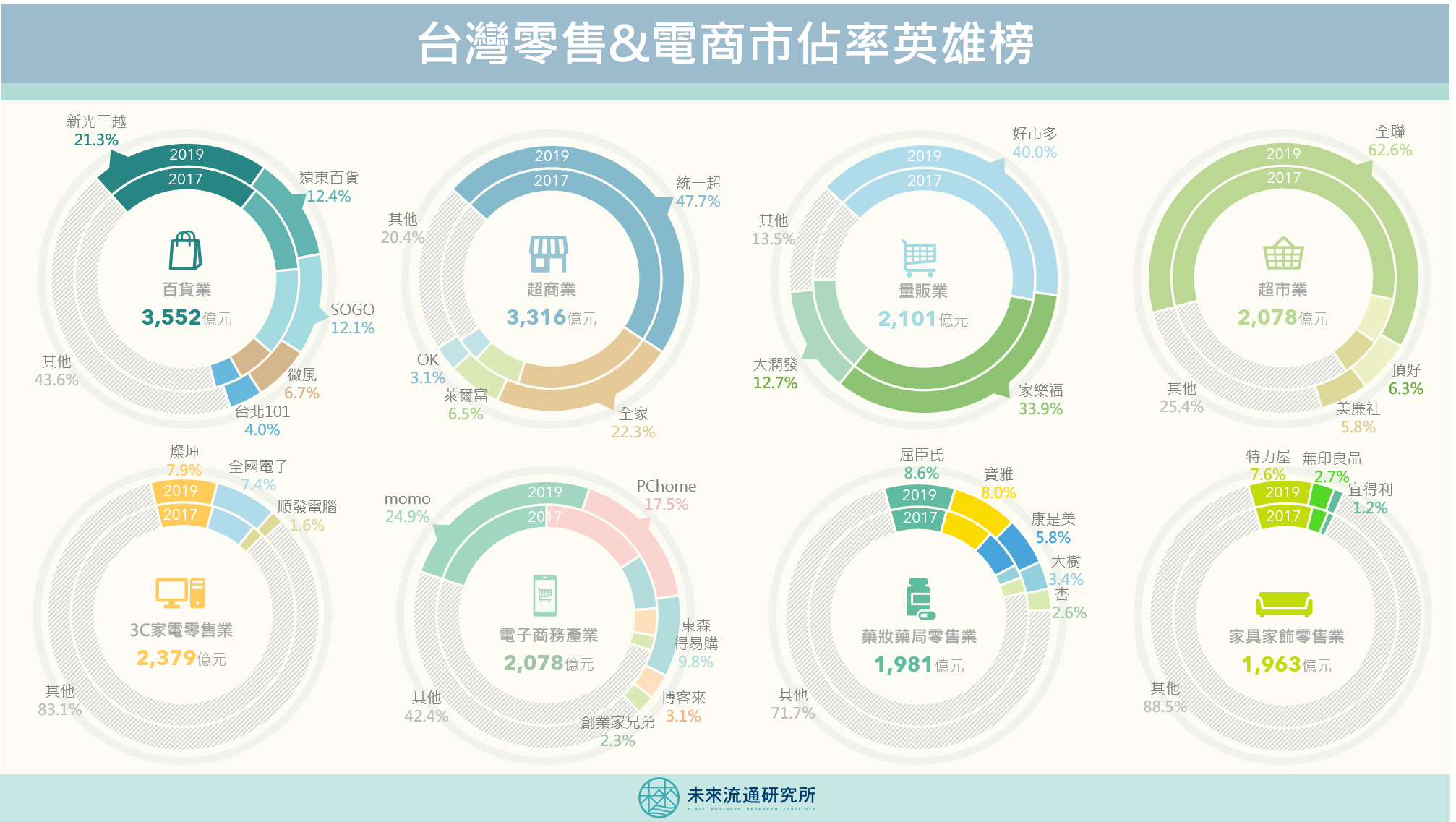

台灣零售&電商產業市佔率英雄榜

3個台灣「零售&電商產業市佔率」新情報news! ? 全聯&7-11市佔率獨占鰲頭,高達63%及48% ? momo大成功!晉升台灣零售通路最強市佔成長品牌 …

【商業數據解讀】台灣零售、電商市佔率英雄榜

3個你不可不知的台灣零售電商市佔小秘密: ?全聯&7-11市佔率獨占鰲頭,高達63%及48% ?momo大成功!晉升台灣零售通路最強市佔成長品牌 ?藥妝藥局市佔領先集團快速成形中 「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,鼓勵旗下新創公司「燒錢搶市佔」,挹注高昂資金換取市佔優勢。 …

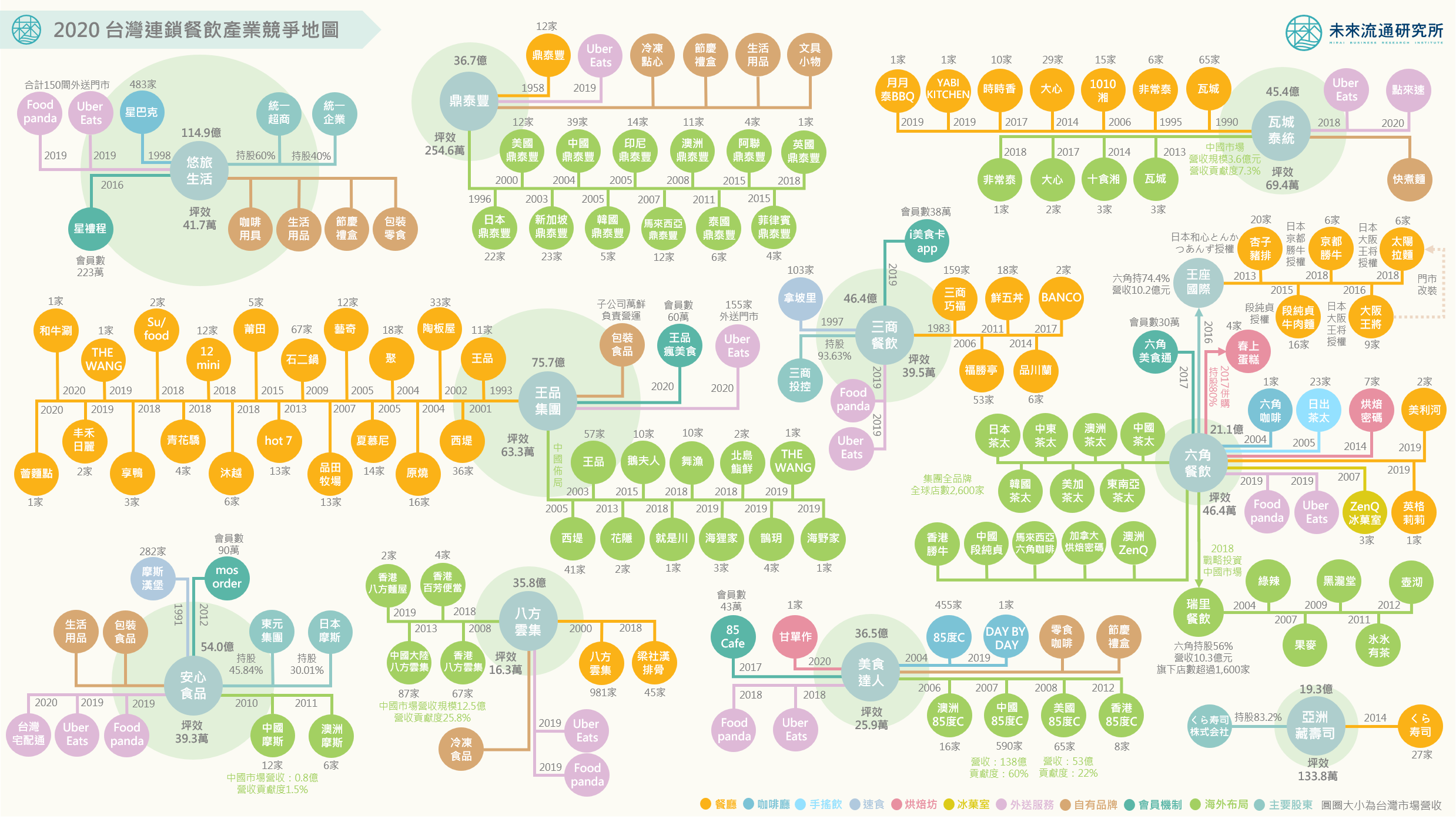

【產業競爭地圖】舌尖上的戰場:一張圖看懂台灣連鎖餐飲集團縱橫布局

2020年受到COVID-19疫情的衝擊,台灣連鎖餐飲業正歷經2001年後少見的大蕭條。第一季與第二季整體營業額較去年同期分別衰退6.5%與9.4%,對於已連續18年正成長的台灣餐飲業而言,面前無疑是一場艱鉅而困窘的大型戰爭。 翻開台灣餐飲業編年史可以看到,1980年代麥當勞進入台灣市場後,餐飲產業迎來第一波國際連鎖化發展浪頭,外資品牌與資金湧入,快速將餐飲產業由散兵游勇的競爭局勢推進至強調規模、品質、標準化作業與連鎖經營的階段。在經過多年的積累後,2010年後王品、安心、瓦城等本土連鎖餐飲品牌陸續上市,品牌國際化、多元化、資本化、科技化速度加快,挾帶著第二波成長力道,台灣餐飲產業規模連續2年衝出兩位數的成長幅度,加上走勢相對穩定且高於零售業的營業利益率表現,被譽為餐飲新貴的品牌族群成為在資本市場與商業競爭中備受矚目的民生通路類別。 即使是在進入高齡少子化社會後,由於兼具做為生活小確幸與符合民生剛需的特性,台灣餐飲業近三年仍舊穩定維持在3%左右的成長幅度,加上就業勞動條件改善、科技應用比例提升、二代企業主接班等趨勢帶動,吸引年輕菁英投入,產業逐步由量的擴張轉進質的變革,希望能夠更好的滿足「國民的胃」。 不過,2020年面對飛箭如蝗的疫情衝擊,民眾急遽縮減在外用餐比例,使2-4月餐飲業營收不斷下探,業績陷入17-23%不等的大幅度縮減,雖然5月後營業表現略有回升,但與前兩年相較仍舊處於衰退。大型危機過後,橫亙在餐飲業者面前的是高強度的經營挑戰與難以預測的未來,全面檢驗著企業的財務穩健度、門店經營效率、危機應對能力、品質掌控與品牌價值等重要指標。 為了更進一步瞭解台灣餐飲集團的營運模式與布局表現,以做為審度企業渡過危機的評估基準,未來流通研究所團隊抓取台灣連鎖餐飲集團數據,繪製前10大連鎖餐飲集團競爭地圖,並以連鎖餐飲業投資價值評估中的單店模型、連鎖複製模型、以及多品牌延伸模型進行分點說明,做為協助讀者掌握洞悉各集團布局策略的輔助觀點。 …

舌尖上的戰場:一張圖看懂台灣連鎖餐飲集團縱橫布局

3個台灣「連鎖餐飲集團縱橫布局」新情報news! ? 疫情打破台灣餐飲業連續18年正成長黃金傳說 ? 鼎泰豐、亞洲藏壽司以單一店型創造台灣餐飲業最佳坪效 …

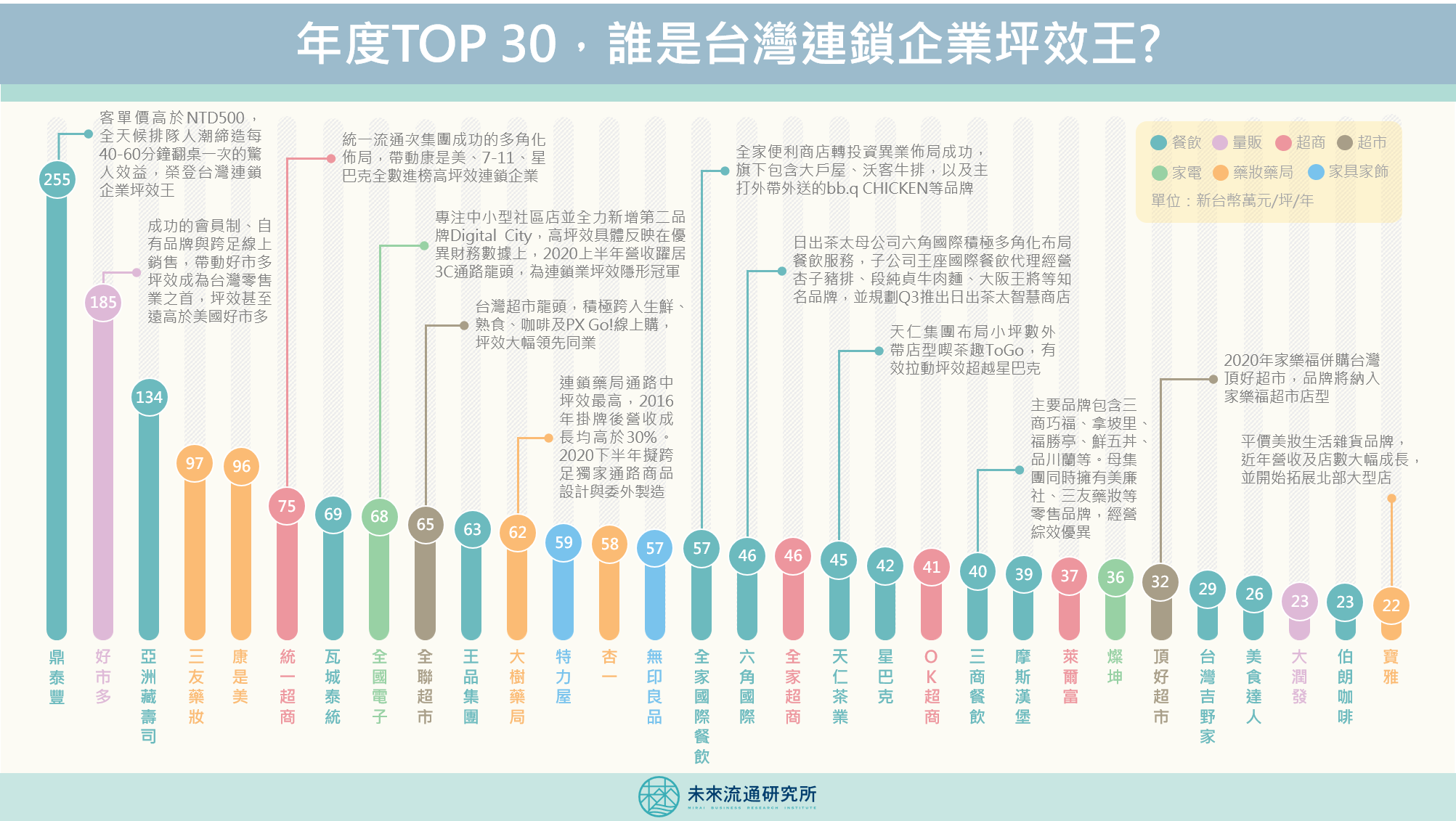

【商業數據解讀】年度30強,誰是台灣連鎖企業坪效王

3個你不可不知的台灣連鎖企業坪效小秘密: ?鼎泰豐一騎絕塵,榮登台灣連鎖企業坪效王 ?COSTCO、7-11、全聯分列綜合零售通路坪效前3強 ?藥妝藥局為台灣高坪效優等生行業 「坪效」是實體通路有別於其他行業別最特殊的經營指標,也是攸關連鎖企業經營績效的關鍵數據。在全球實體消費市場遭逢疫情衝擊以及電子商務爆發性成長的當下,觀測各類型實體通路企業的坪效指標,不僅可做為企業經營健全強度的分析與衡量基準,也能夠為疫情後台灣實體通路的變革思維帶來一些線索。 …

年度30強,誰是台灣連鎖企業坪效王

3個台灣「連鎖企業坪效」新情報news! ? 鼎泰豐一騎絕塵,榮登台灣連鎖企業坪效王 ? COSTCO、7-11、全聯分列綜合零售通路坪效前3強 …

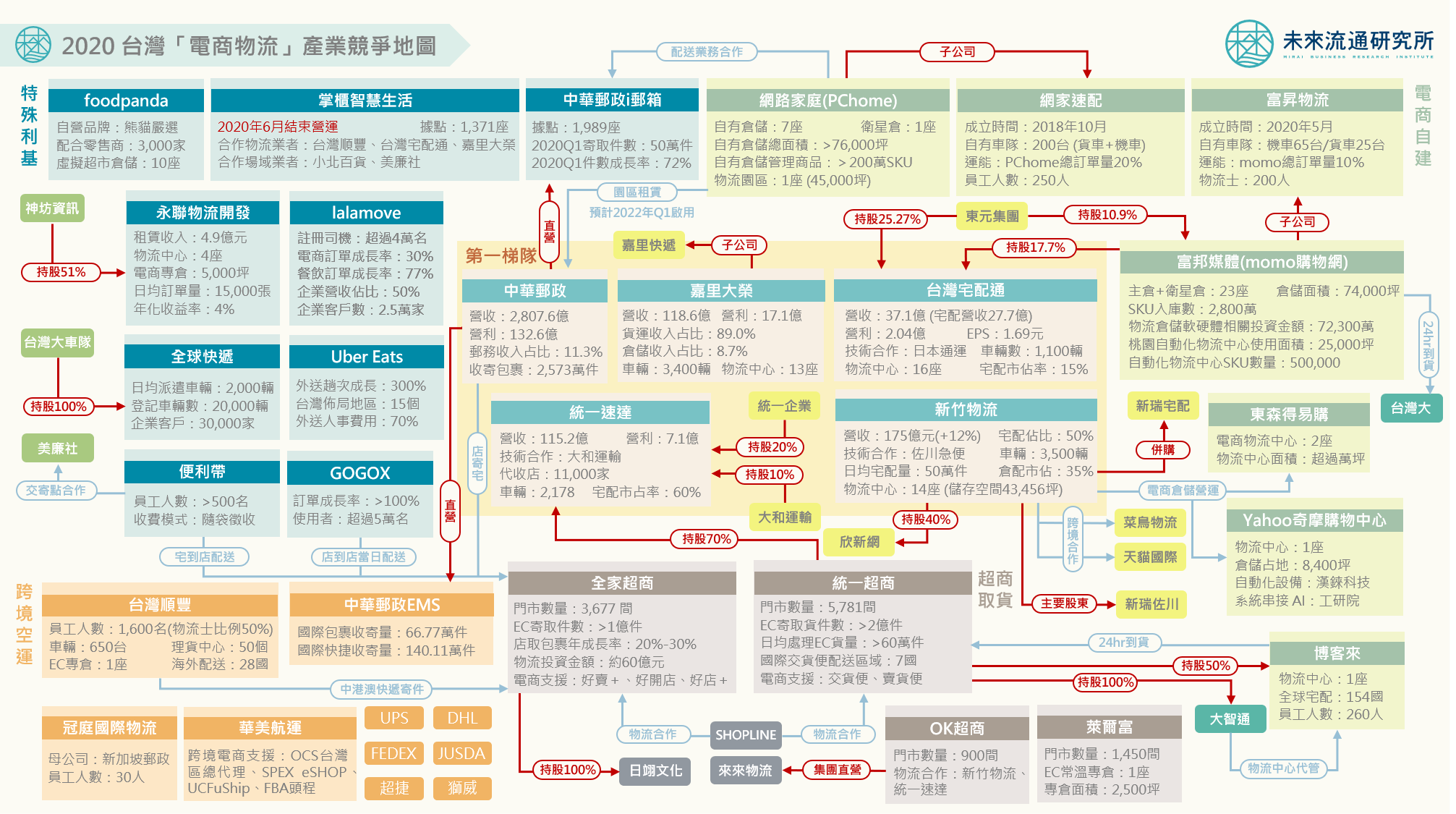

【產業競爭地圖】烽火漫天的台灣電商物流產業

3個你不可不知的台灣電商物流小秘密:?宅配成為台灣物流產業最強成長業別,但電商委外配送費用率降至近年新低?電商物流重資本模式進場,集團競爭趨勢逐步成形?超商取貨功能強勢進化,形成鮮明台灣特色 2020年當台灣大部份產業都因COVID-19疫情影響而陷入沉寂的當下,電商物流產業卻迎來了五穀豐登的產業盛世:2020年5月,momo成立貨運子公司「富昇物流」,成為台灣第2個以電商之姿自建配送隊伍的大型集團。7月momo進一步宣布與全家便利商店展開合作,推出生鮮電商低溫店取服務、同時也將myfone門市取貨服務全面升級為24小時快速取貨;2020年6月迎來成立20周年的PChome,也宣布將電商物流做為下一個關鍵戰略目標,大舉承租倉儲空間達4.5萬坪的中華郵政物流園區物流中心,同時瞄準跨境電商市場的成長潛力,7月正式上線整合商流、物流、金流的跨境PChomeSEA銷售服務。 除了電商集團外,以線下銷售為營運主力的實體零售企業也全力參戰:7-ELEVEN針對微型社群電商賣家推出的「賣貨便」服務,2020年3月正式突破100萬服務人次、並於6月份將國際交貨便服務正式擴大至7個海外國家以及離島地區,同時與智慧開店平台SHOPLINE合作,除了在台灣境內提供超取服務外,進一步提供橫跨星馬港3地、近3,000間海外7-ELEVEN門市的跨境取貨服務;全家便利店也在6月宣布推出電商開店平台,並持續擴大店內低溫存儲空間,強化做為低溫商品最後一哩取貨的戰略角色。台灣強大的便利商店系統強勢進化,已成為電商物流鏈中的關鍵基礎設施。 此外,Uber Eats、foodpanda等原本專注於餐食外送服務的新創品牌,亦立基於極富彈性的配送車隊與資訊科技應用經驗,與大量品牌商、實體零售企業合作,2020年陸續切入都會短距快速配送的電商物流戰場。 …

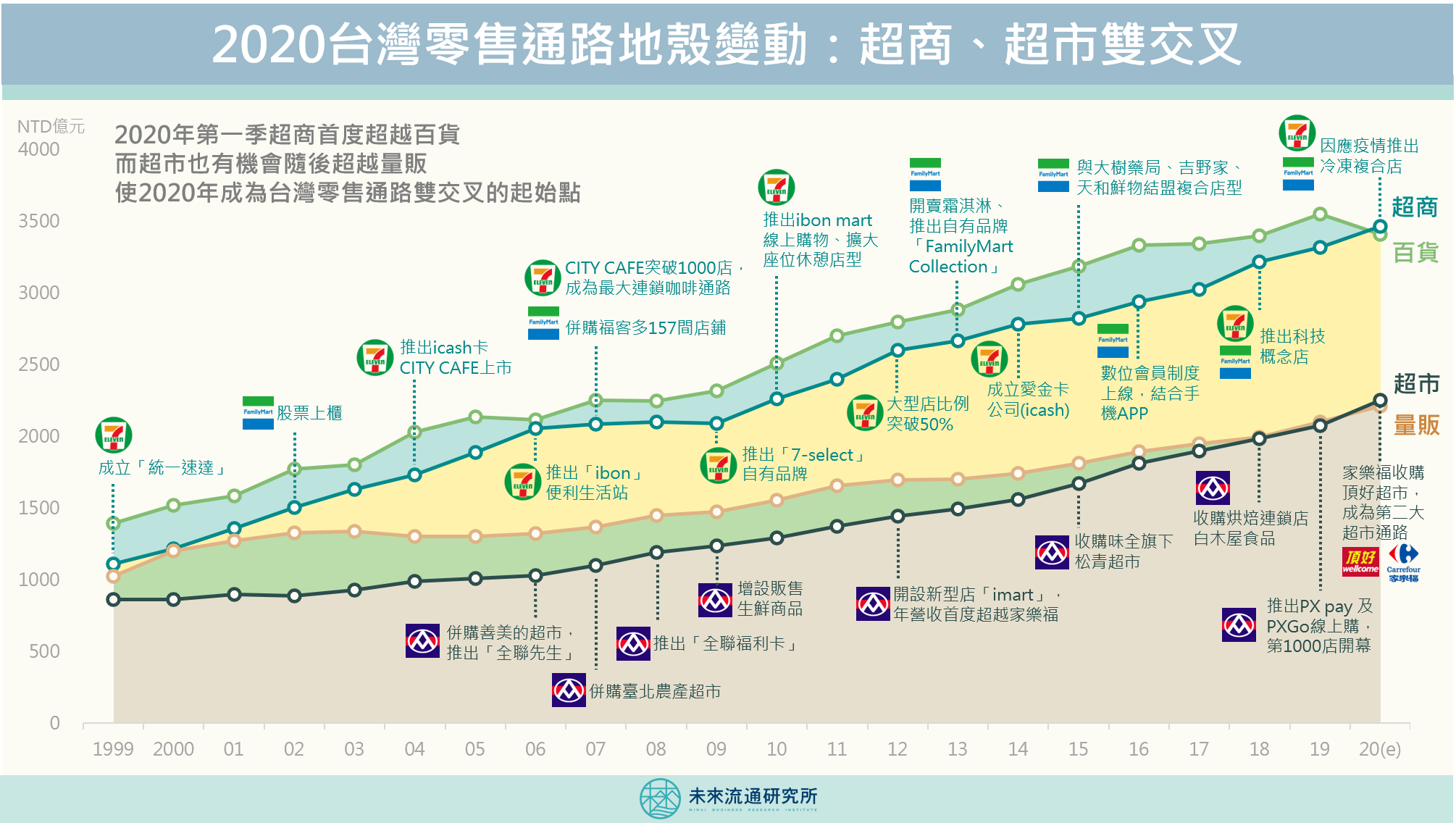

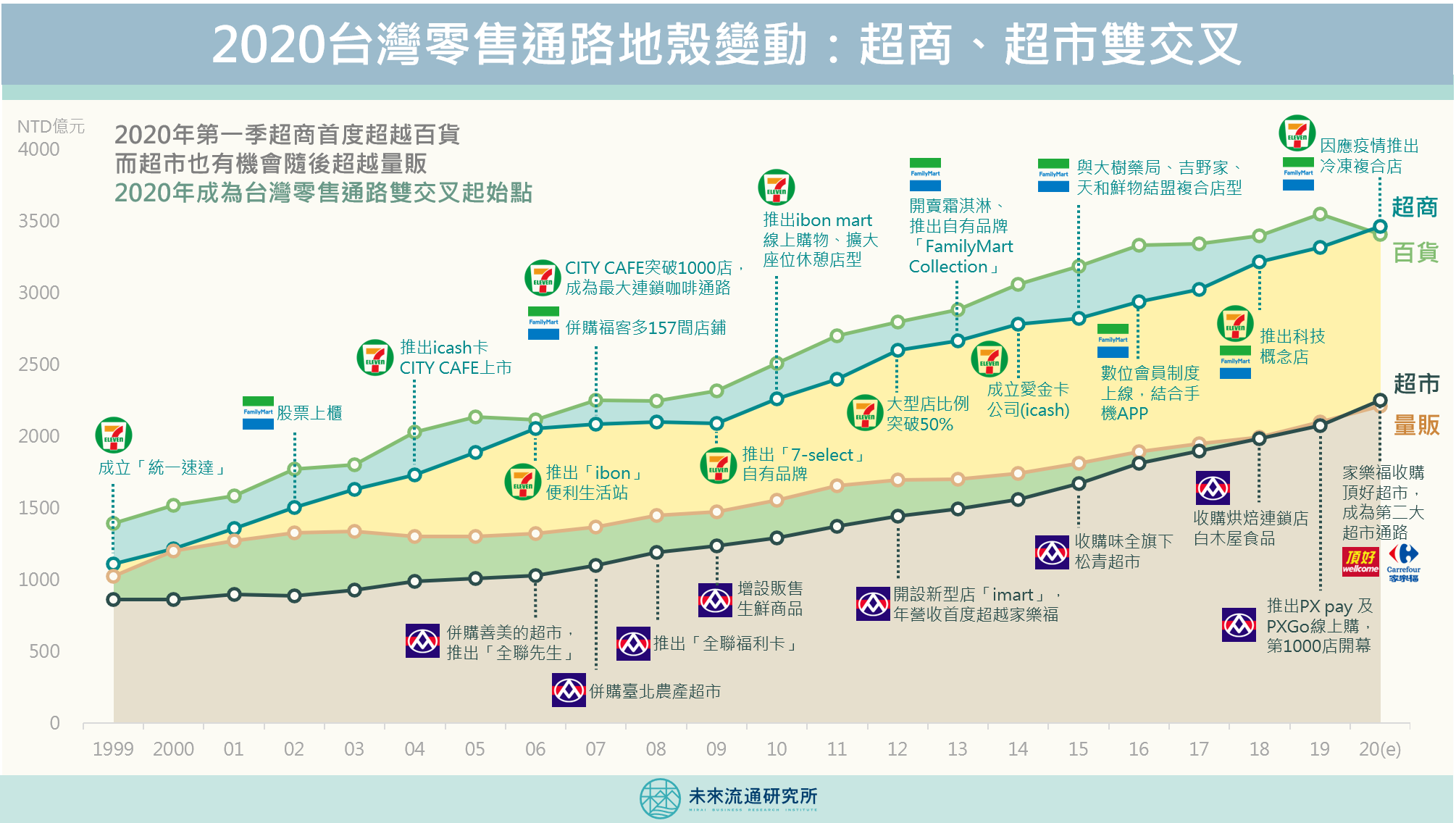

【商業數據解讀】2020台灣零售通路地殼變動

零售通路型態深受當地消費行為的趨向影響,各國均發展出不同的產業特色。台灣綜合零售通路中,長期以來都是以百貨的營業額居首,其次為超商、量販和超市。不過,在COVID-19疫情帶來的影響下,2020年台灣零售通路將可能迎來劇烈的地殼變動:超商營業額在第一季已首度超越百貨,成為台灣第一大零售通路業態;而超市也有可能超越量販,使2020年成為台灣綜合零售業態雙交叉的起始點。 過去20年中,台灣整體綜合零售通路業持續成長,4項主要業態的年均複合成長率(CAGR)分別為百貨4.8%、超商5.6%、量販3.7%和超市4.5%。可以看出各業態營業規模漲跌均具有長期趨勢性,並非突發的短期變化。進一步觀察超商與超市領導企業過去20年來的發展脈絡,更可以深刻理解台灣零售業的競爭實力與產業版圖地貌。 超商業態成長動能:雙雄積極創新 做為台灣最具標竿性的零售通路型態,台灣超商業者在過去20年間不斷開創出引領全球的創新服務,從點數經濟、店到店取、超商咖啡、搶進鮮食市場、開發自有品牌、多元複合店型到數位會員制度等,超商已成為台灣社會的準公共設施,深深影響城市居民的生活滿意程度。而台灣超商業態的高速成長動能,主要來自於7-11與全家兩家超商領導業者的持續創新。從傳統零售市場出發,滲透進入餐飲、電子商務、生活服務、物流交寄、金流支付等市場,同時積極進行異業合作,疊加具話題性的聯名商品與複合店態,持續擴大台灣超商產業的營業規模極限。 超市業態成長動能:全聯強勢主導 …

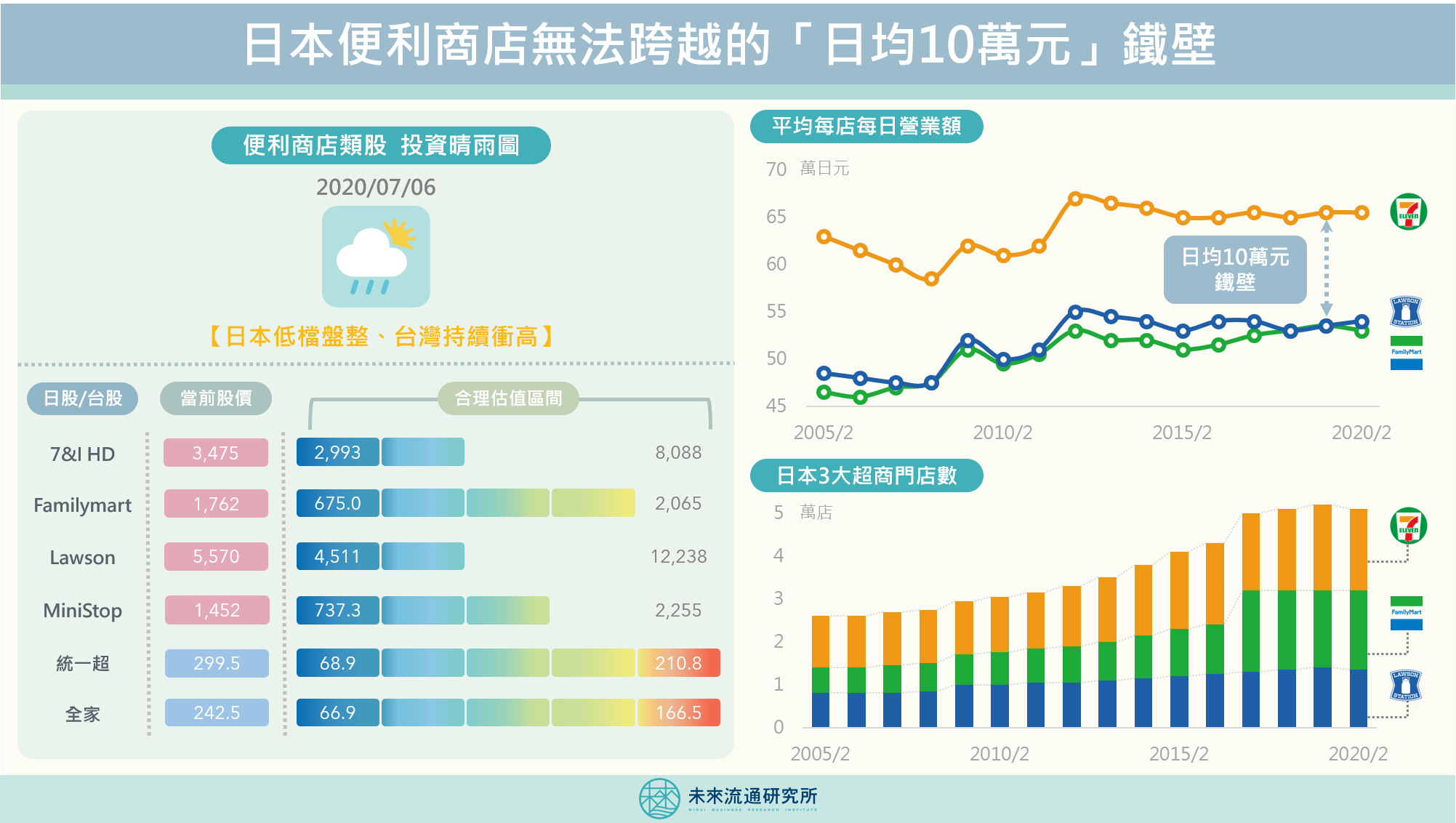

日本超商的「日均10萬元」鐵壁

3個日本超商的「日均10萬元」新情報news! ? 全球便利商店之王日本7-11「10萬日元差距」的鋼鐵壁壘 ? Lawson與「無印良品」展開策略合作,建立一站式購物新型態 …