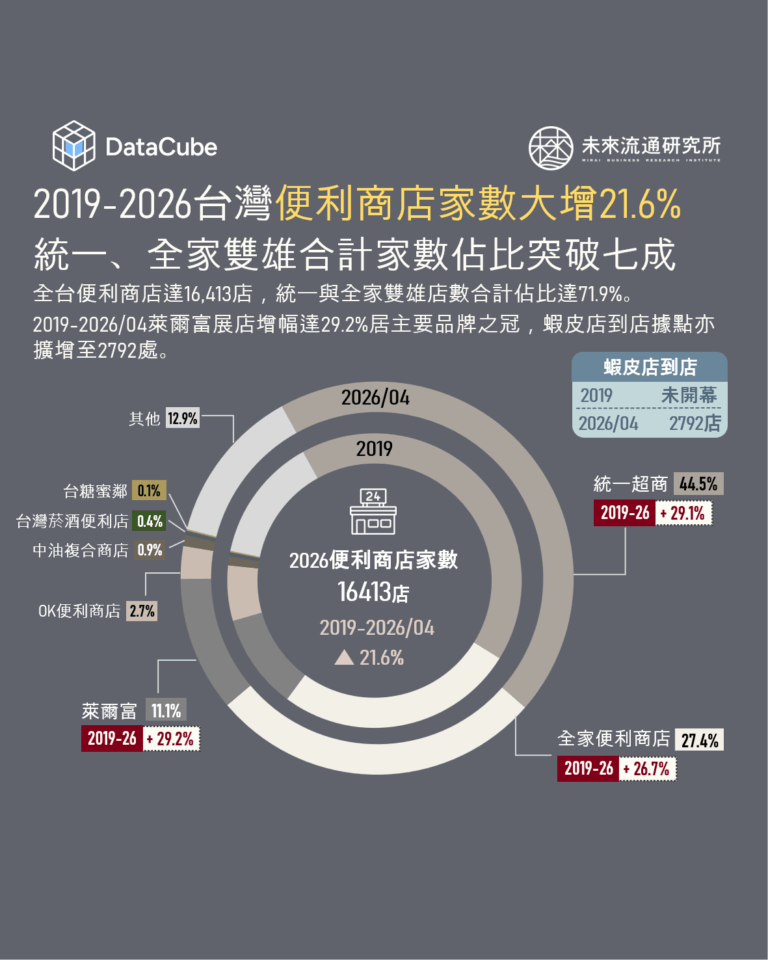

3個台灣「零售通路」新情報news!

💡 超商業態成長動能:雙雄積極創新

💡 超市業態成長動能:全聯強勢主導

💡 零售業態規模差距拉大,超市晉升最強成長通路

零售通路型態深受當地消費行為的趨向影響,各國均發展出不同的產業特色。

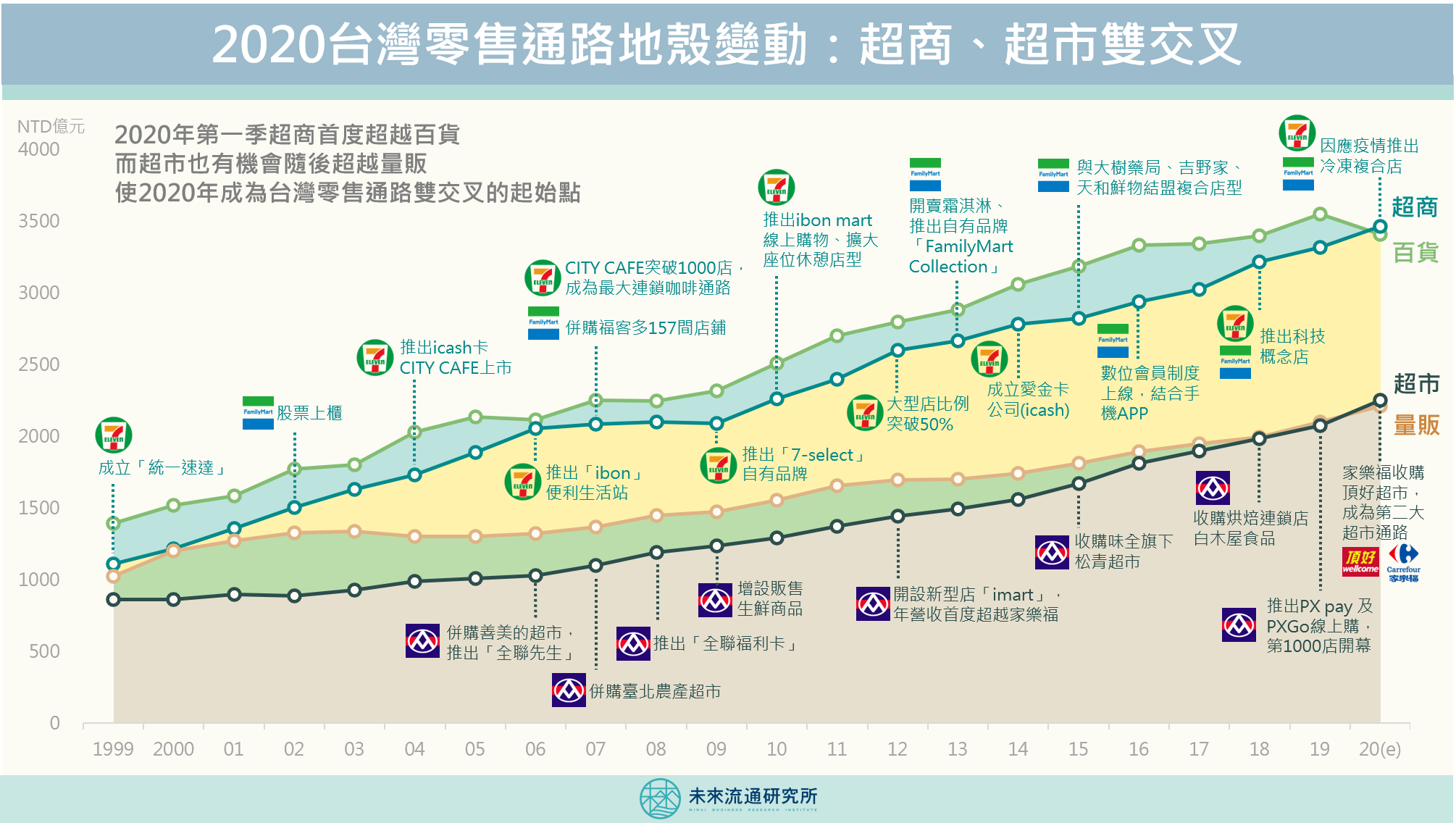

在台灣綜合零售通路中,長期以來都是以百貨業的營業額居首,其次為超商、量販和超市。不過,在COVID-19疫情帶來的影響下,2020年台灣零售通路將可能迎來劇烈的地殼變動:超商營業額在第一季已首度超越百貨,成為台灣第一大零售通路業態;而超市也有可能超越量販,使2020年成為台灣綜合零售業態雙交叉的起始點。

過去20年中,台灣整體綜合零售通路業持續成長,4項主要業態的年均複合成長率(CAGR)分別為百貨4.8%、超商5.6%、量販3.7%和超市4.5%。可以看出各業態營業規模漲跌均具有長期趨勢性,並非突發的短期變化。

進一步觀察超商與超市領導企業過去20年來的發展脈絡,更可以深刻理解台灣零售業的競爭實力與產業版圖地貌。

登入會員即可下載文章

收藏

圖解情報庫