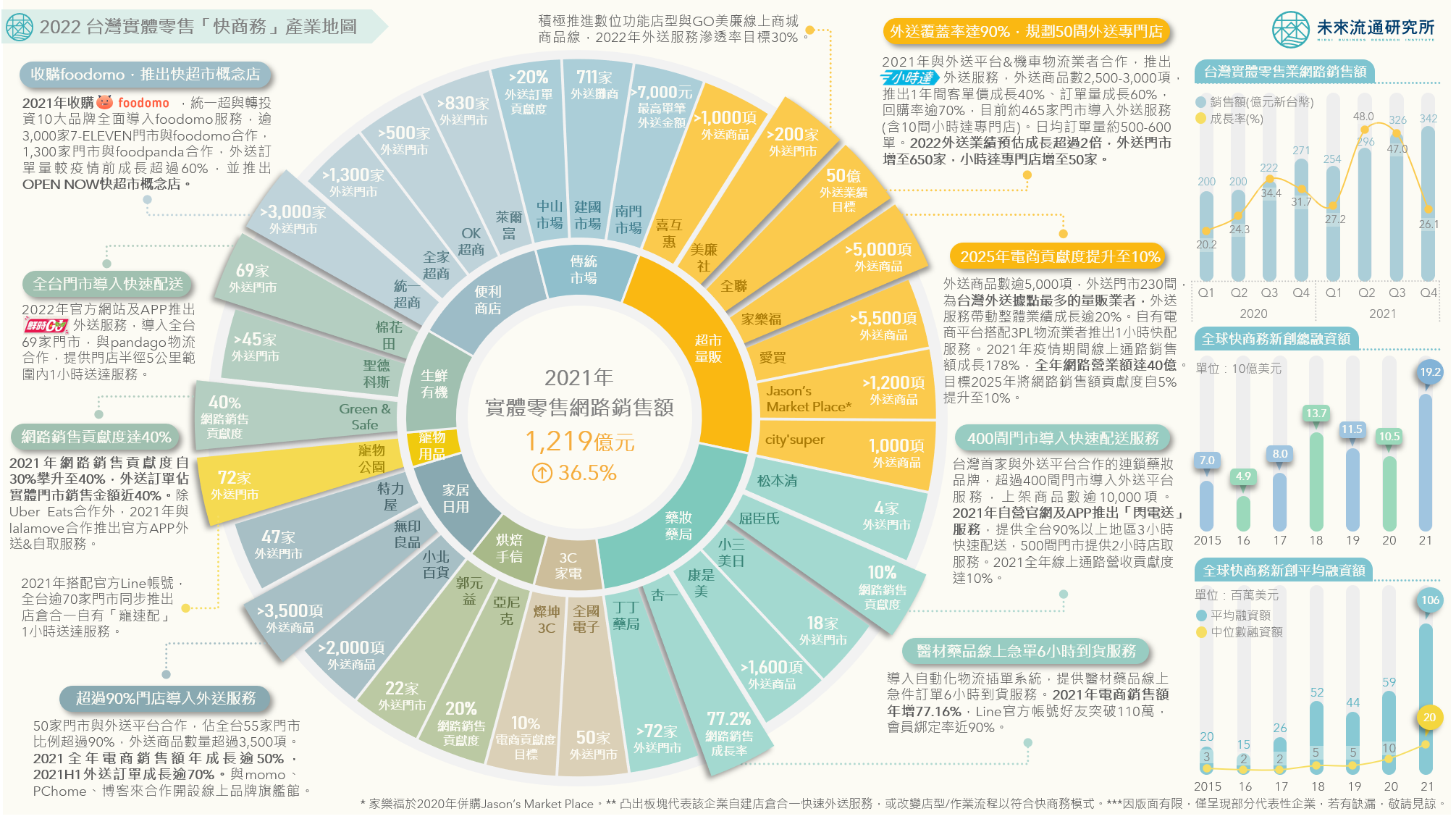

台灣實體零售「快商務」產業地圖

3個台灣實體零售「快商務」產業地圖新情報news! 💡 快商務模式帶動2021台灣實體零售網路銷售額年增36.5%,再創歷史新高 💡 超商、超市、量販為快商務3大板塊,藥妝、家居、寵物、烘焙為增長新星 💡 2021年投資額大增至192億美元,快商務成為全球大型VC與機構投資新戰場 2021年台灣實體零售網路銷售額首度突破1千億元,年增36.5%至新台幣1,219億元,成長幅度顯著高於同期間電子商務產業18.3%的成長表現。支撐實體零售業線上銷售高速成長的關鍵基礎之一,在於近兩年快速普及的「快商務」模式。 ...

台灣「零售與電商全體次產業結構」年度數據總覽

3個台灣「零售&電商全體次產業結構數據」新情報news! 💡 2021年台灣整體零售業回暖,但實體零售業佔比將首度跌破90% 💡 超商產業面臨2009年來最低增長速度、3C家電零售業顯著成長 💡 實體零售業網路銷售額增幅再創新高,「綜合零售業」&「食品飲料業」漲勢最為強勁 2021年台灣零售業在疫情下展現出堅韌成長力道,整體產業規模年增3.26%,遠高於2020年疫情爆發初期僅0.19%的增長幅度,同時也是自2011年以來最高的單年成長率,反映出疫情下零售產業營運基礎穩定度提高,整體規模恢復至長期成長區間。 ...

台灣「低溫食品&冷鏈物流」關鍵數據解析

3個台灣「低溫食品&冷鏈物流」關鍵數據新情報news! 💡 2015-2020年台灣低溫食品產業規模大幅成長,2020年產值寫下歷史新高 💡 2020年低溫車輛數&低溫倉儲營業規模同創新高,拉動地產、設備、商用車及投融資需求 💡 2022-2023年農委會規劃投入126億,加速推動低溫「生產物流」建設 冷鏈物流使用率及覆蓋率不僅與該地區食品安全及流通管理技術的先進程度緊密相關,同時也是支撐各級產業規模化與高品質市場供給的重要基礎,因此經常成為已開發國家在民生消費領域的關鍵重點政策方向。近年在市場持續發展以及疫情對於民眾生活型態的大幅影響下,台灣低溫食品與冷鏈物流產業也同步迎來高速成長機會。 ...

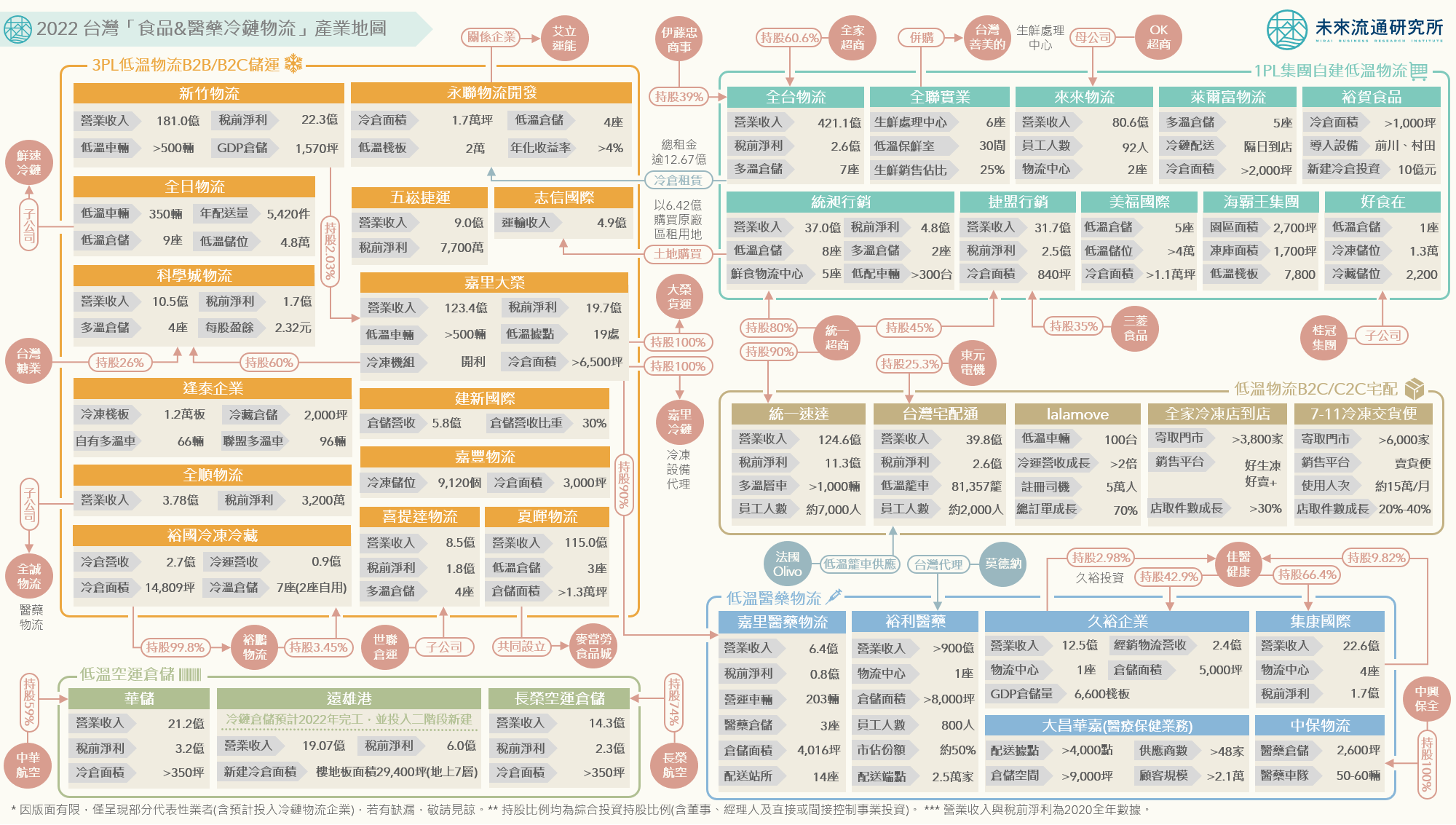

台灣「食品與醫藥冷鏈物流」產業地圖

3個「台灣食品&醫藥冷鏈物流產業地圖」新情報news! 💡 冷鏈物流需求規模急遽擴增,業者大舉拉高資本投入 💡 快遞宅配&超商業者參戰,全力搶佔最後一哩低溫配送商機 💡 疫情下低溫醫藥物流高速增長,3PL綜合物流企業積極跨足 在低溫食品市場高速成長及疫苗運輸需求勁揚帶動下,主運低溫食品(包含蔬果、畜禽肉、水產品、乳製品、冷凍/冷藏加工食品、等)及醫藥品(疫苗、注射針劑、口服/外用藥品、血液製品等)的冷鏈物流需求規模大幅成長。2020年全台約8.1萬輛營業貨車中,約9,680輛貨車有載送低溫商品,年成長幅度高達41.9%,佔全台營業貨車數量比例同步攀升至12.0%,年增3.5個百分點。若與2017年相較,有載送低溫商品車輛數更翻漲超過1倍,反映出台灣冷鏈物流市場規模強勁的成長動能。 ...

台灣2021Q4購物季電商平台流量解析

3個「台灣2021Q4 購物季電商平台流量」新情報news! 💡 TOP 10電商平台2020Q4流量暴增19.2%後,2021Q4年減5.6% 💡 設計商品購物網站Pinkoi首度入榜,海外流量優勢顯著 💡 ...

台灣觀光餐飲及休閒娛樂業疫後成長率矩陣

4個「台灣觀光餐飲&休閒娛樂業成長率」新情報news! 💡 剛性需求產業:CAGR>5%;疫情下YoY>0% 💡 脆弱成長產業:CAGR<5%;疫情下YoY<0% 💡 疫後強彈產業:CAGR>5%;疫情下YoY<-15% 💡 ...

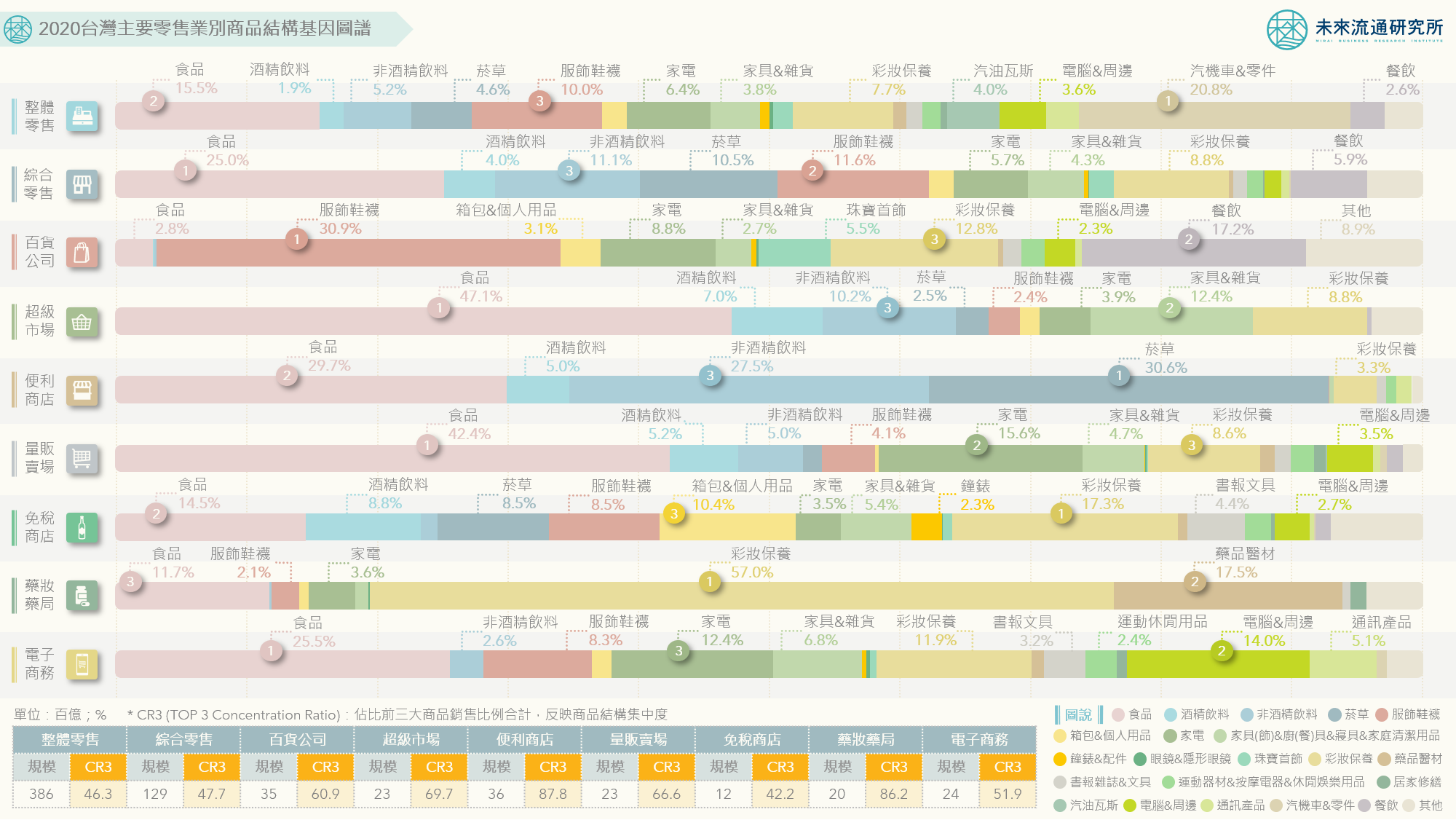

2020台灣主要零售業別商品結構基因圖譜

💡 零售業商品結構近5年變化劇烈:汽機車銷售佔比持續擴大、電商服飾佔比顯著下滑 💡 TOP3商品類別差異顯著:超商銷售品類集中度最高、超市與量販銷售商品結構最為相近 💡 核心商品結構轉變:百貨業餐飲化、量販業3C家電化、藥妝業食品化 「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物通路偏好,更構成零售業各次產業間最關鍵的營運差異與產業界線判別基礎。 台灣整體零售業銷售商品結構與各次產業別核心銷售品類在2015至2020年5年周期間出現劇變:例如百貨業為迎戰電子商務的高速成長,大幅拉高餐飲服務營收佔比;量販業積極擴大3C家電賣場面積並結合宅配服務,有效提升高單價商品銷售比例;超商業藉由納入彩妝清潔用品、超市業以提升家電與服飾用品銷售比例等方式,實行商品結構多元化策略;藥妝業則拉高食品類商品銷售比例,並跨足居家修繕與生活用品補給服務。 ...

台灣「B2B及B2C陸運配送產業」關鍵數據解析

💡【趨勢1】汽車貨運長期穩定成長、快遞宅配疫情下營運爆發、倉儲業盈利能力領先 💡【趨勢2】機車外送運力大舉參戰,路面配送運力結構迎來轉變 💡【趨勢3】自有車隊聚焦中短途配送,3PL營業車輛主營跨縣市長途運輸 台灣陸運配送產業多年來穩定成長,為支撐內部經濟活動運作的重要基礎。陸運配送業主要包括以B2B幹線運輸為主的「汽車貨運業」、以B2C最後一哩到府配送為主的「快遞宅配業」與「郵政業」郵務服務、以及「倉儲業」等4項次產業別。當中又以「汽車貨運業」營業規模遙遙領先,同時也是2012-2020年間年均複合成長率(CAGR)最高的業態,做為台灣陸運服務支柱型產業的地位相當穩固。 除了傳統物流載具外,機車成為近年台灣路面配送新興載具。相對於貨車,機車配送具備較高的運輸靈活度與停等便利性,適用於交通擁塞的都會地區,加上建置維運成本與駕駛員招聘門檻較低,因此不僅外送平台,3PL物流企業與大型電商平台近年同樣積極建置自有機車車隊,在台灣擁有全球最高的機車持有率、外送平台滲透率與短鏈配送需求規模持續擴大、專業物流業者投入帶動下,預期機車在台灣陸運配送產業中的重要性與貢獻度將持續提高。 此外,台灣陸運配送產業各業態盈利能力逐年提升。2020年倉儲業營利率寫下新高外,汽車貨運業與快遞業營利率亦同步增長,郵政業郵務業務更扭轉多年虧損困境。未來流通研究所彙整分析台灣B2B&B2C陸運配送產業關鍵數據,並進一步針對各業別營業規模、盈利能力、機車運力、貨車平均運距等主題進行深入分析,做為會員全面觀測台灣陸運配送產業之參考基準。 登入會員即可下載完整圖解情報 ...

台灣「物流與交通全體次產業結構」年度數據總覽

3個台灣「物流&交通全體次產業結構數據」新情報news! 💡 航空運輸與客運業重挫,2020年台灣物流&交通銷售額降至近4年新低 💡 海洋水運業拿下2020年營利率漲幅與盈餘總額雙冠軍,空運輔助業營利率跌幅最深 💡 「薪資津貼」持續位居營業支出佔比第1高,反映產業勞動力密集特徵 2020年台灣「物流&交通業」項下各業態規模呈現兩極化發展,使長期穩定發展的「物流&交通業」結構迎來劇烈震盪。以陸地運輸服務為例,「汽車客運業」營收年變化幅度自2019年的增長2.8%轉為衰退12.1%;主營企業間B2B物流的「汽車貨運業」由成長4.3%轉為衰退2.4%;以捷運、鐵道為主的「軌道運輸業」由年增3.5%轉為衰退14.2%;不過,受惠於電商市場蓬勃發展,2020年「快遞業」營收續強,漲幅自6.1%擴大至7.7%,「郵政業」郵務收入則由年減2.5%轉為成長3.6%。營收的跌宕變化不僅使台灣整體物流與交通業迎來結構性調整,也反映出疫情下各產業供應鏈運作與民眾生活型態的大幅轉變。 ...

2020台灣「物流&交通」產業市佔率英雄榜

3個台灣2020「物流&交通」產業市佔率新情報news! 💡 電商&連鎖零售產業需求爆發,快遞宅配、消費性物流重返高速成長 💡 全球缺櫃塞港、海空運價飆漲,拉動海洋運輸、承攬報關、倉儲業別逆勢擴張 💡 大眾交通系統疫情下全面重挫,航空運輸、汽車客運/計程車、軌道運輸遭遇歷史性跌幅 「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據,更是判斷企業能否取得大規模成功的重要估值指標。在物流交通領域中,高市佔企業通常擁有在運配產業中十分關鍵的「規模經濟」優勢,無論是在運作效率與彈性、單位成本、議價能力、覆蓋配送範圍,以及對於客戶及託運人的信賴程度上,都具備較對手更強的競爭優勢。 ...