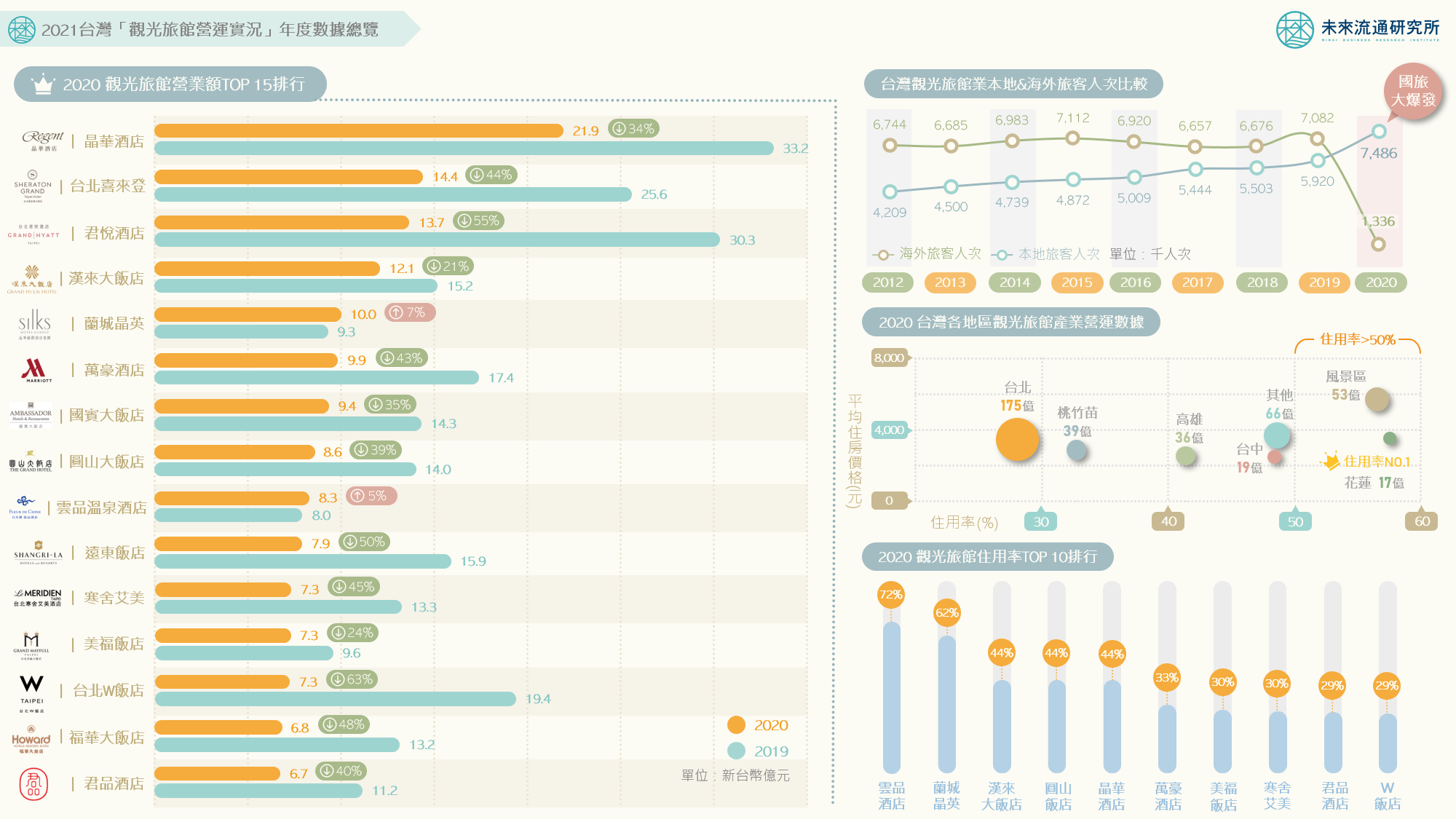

【商業數據圖解】台灣「觀光旅館營運實況」年度數據總覽

3個台灣「觀光旅館營運實況」年度數據新情報news! 💡 2020年台灣觀光旅館業營業額重挫32%,產業規模創下10年新低 💡 台北成為疫情衝擊重災區:觀光旅館平均住用率跌至28%、平均住房價格衰退21% 💡 國旅人次年增26.5%創下歷史新高,但仍無法彌補海外旅客人次驟降81%嚴峻挑戰 各國嚴格實施邊境管制影響下,觀光旅館業成為最直接面對疫情衝擊的產業之一。即使在疫情管控相對得宜的台灣,仍因海外旅遊人潮急遽縮減,導致旅館產業陷入艱難處境。在疫情影響最為嚴峻的2020年4月,台灣觀光旅館業整體住用率甚至一度降至15%的低點。雖然2020下半年受惠於國旅潮爆發拉升住用率回穩,但全年觀光旅館業營業額仍難擋疫情造成的龐大衝擊,整體規模與2019年相較重挫32.4%,產業規模退縮至2010年水準,創下10年來新低。 ...

【商業數據圖解】解析台灣餐飲外送平台關鍵數據的商業意涵

3個「台灣餐飲外送平台」商業數據新情報news! 💡 台灣餐飲外送平台滲透率僅1.6%,具高成長潛力 💡 2020上半年高黏著度用戶數翻漲超過800%,帶動會員制度進場 💡 2020 Q3台灣餐飲業全面復甦,吃到飽餐廳產業規模同期爆增14.4%最高 ...

解析台灣餐飲外送平台關鍵數據的商業意涵

3個「台灣餐飲外送平台」商業數據新情報news! 💡 台灣餐飲外送平台滲透率僅1.6%,具高成長潛力 💡 2020上半年高黏著度用戶數翻漲超過800%,帶動會員制度進場 💡 2020 Q3台灣餐飲業全面復甦,吃到飽餐廳產業規模同期爆增14.4%最高 ...

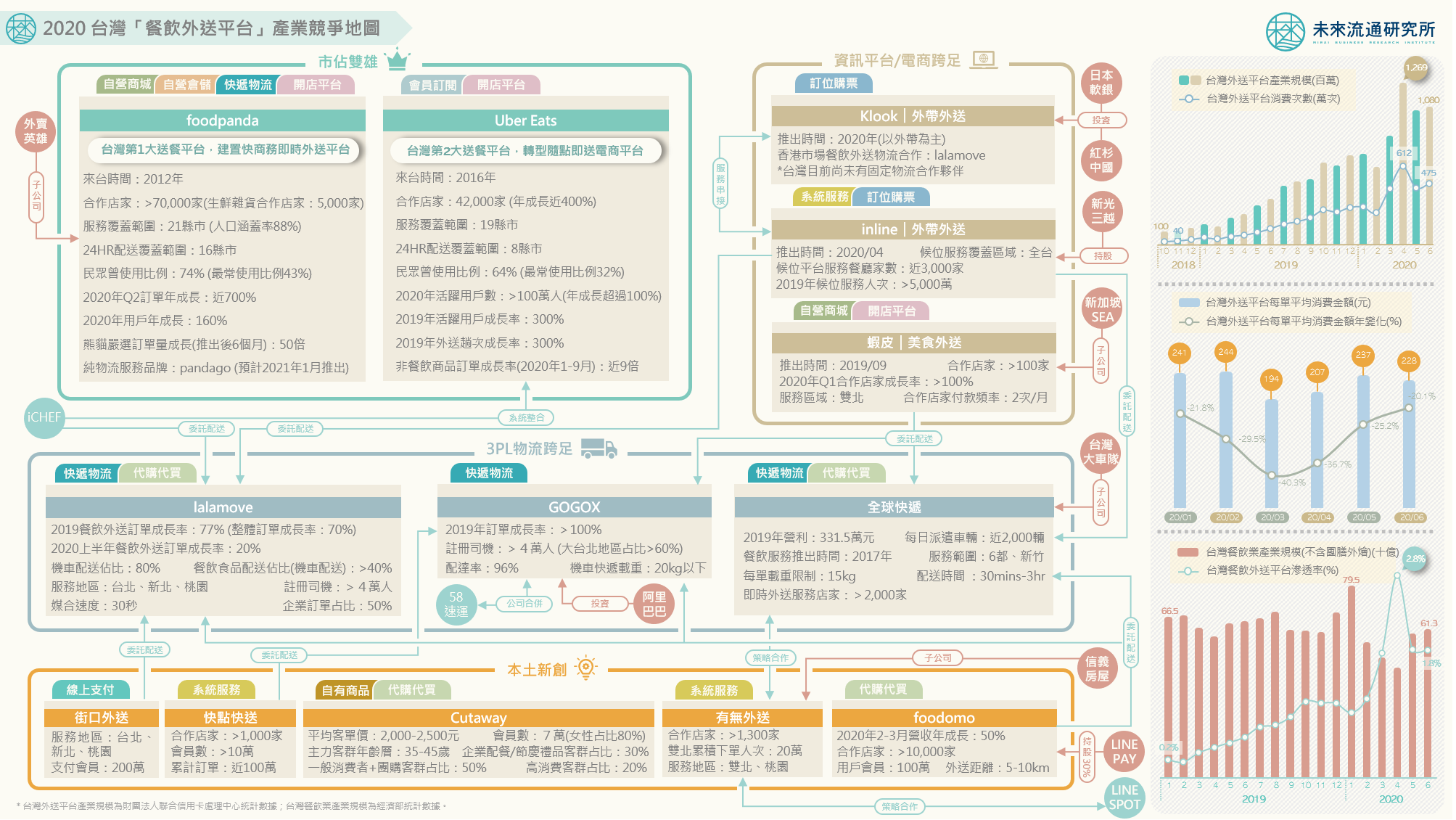

【產業地圖圖解】一張圖看懂2020台灣「餐飲外送平台」產業版圖

3個「台灣餐飲外送平台」產業競爭地圖新情報news! 💡外資雙雄+本土新創+異業跨界,形成台灣外送平台豐富產業生態 💡2020年台灣外送平台產業可望突破全年百億規模 💡2020年4月台灣外送平台滲透率創下2.79%歷史新高,且仍具高度成長潛力 2020年全球疫情下最耀眼的流通次產業,莫過於餐飲外送平台產業。以外送平台為核心,包括台灣在內,全球許多國家的餐飲業經營模式與店鋪型態都迎來了大幅度轉變。 2012年foodpanda進入台灣、2016年Uber Eats宣布登台,台灣餐飲外送市場開始逐步增溫。目前台灣外送平台產業已形成兩大外資龍頭對抗、本土新創湧入、以及專業第三方物流、不動產服務、資訊系統、電商平台異業跨足的豐富產業生態。 台灣外送平台滲透率(外送平台在整體餐飲產業中的占比)由2019年初的0.24%,至2019年底已攀升至1.02%。2020年疫情意外爆發,能夠延伸觸及消費者的「配送到宅服務」成為餐飲與零售業者的必備選項,帶動台灣外送平台消費金額於2020上半年同期成長近300%、單季消費金額也首度突破30億新台幣、單季消費筆數超過1,500萬筆,外送平台滲透率更是於2020年4月份創下2.79%的歷史新高。 ...

亞洲兩大餐飲IPO市場:台日連鎖餐飲獲利能力PK

3個台日「連鎖餐飲獲利能力」新情報news! 💡 獨特商業模式突破獲利天花板:八方雲集、鼎泰豐、コメダ珈琲店 💡 台日連鎖餐飲主要業態:台灣餐廳&外帶飲料、日本快餐速食&咖啡店 💡 連鎖餐飲下一個戰場:雲端餐廳、自有品牌 要比較跨國同產業之間的獲利能力,「營業利益率」是企業經營最直接的獲利能力指標,除了直接銷售成本之外,更涵蓋了管銷費用、員工薪資等營業費用,在評估服務業獲利能力時,是比毛利率更合適的比較數據。 ...

【商業數據圖解】亞洲兩大餐飲IPO市場:台日連鎖餐飲獲利能力PK

3個你不可不知的台日連鎖餐飲業小祕密: 💡獨特商業模式突破獲利天花板:八方雲集、鼎泰豐、コメダ珈琲店 💡台日連鎖餐飲主要業態:台灣餐廳&外帶飲料、日本快餐速食&咖啡店 💡連鎖餐飲下一個戰場:雲端餐廳、自有品牌 近10年台灣餐飲集團積極上市櫃,幾乎每年都有餐飲業者在台IPO,從2010年美食達人、安心食品、王品及瓦城泰統,至近年的六角、漢來美食及豆府,甚至吸引日本藏壽司來台上市。不僅如此,台股餐飲上市企業業態多元化發展,從餐廳、外帶茶飲到速食業,接下來還有八方雲集的外帶快餐、揚秦國際(麥味登)的早餐店、路易莎與cama的咖啡業態,以及這一鍋的火鍋業態準備上市。累計近20家企業構成了豐富的類股族群,使得台灣在亞洲各國交易市場中,成為僅次於日本的餐飲類股重鎮。以台日為首的亞洲兩大餐飲IPO市場已隱然成形。 要比較跨國同產業之間的獲利能力,「營業利益率」是企業經營最直接的獲利能力指標,除了直接銷售成本之外,更涵蓋了管銷費用、員工薪資等營業費用,在評估服務業獲利能力時,是比毛利率更合適的比較數據。此外,「營業利益率」反映的是本業的經營能力,對於業外損益、不同國別的資金成本水準以及槓桿操作程度等皆不涉入,因此更能聚焦在跨國同產業之間經營成效的比較。 傳統餐飲業以實體店面為營業基礎,獲利能力被限制在營業時間、翻桌率及坪效等經營條件,且在成本結構方面,從租金、人事水電、食材成本等,皆有難以突破的上限,並非以一般管理能力、專利研發投入或品牌價值等經營手段所能克服,導致在獲利能力上面臨著天生屏障。因此,能夠持續創造出顯著優於同業獲利能力的餐飲企業,無一不是打造出極為獨特的商業模式,才能夠衝破整體產業的獲利天花板,在商業模式創新的思維脈絡上特別值得觀察。 未來流通研究所團隊抓取2019年台灣及日本連鎖餐飲企業經營數據,藉由「營業利益率」指標的跨國比較,分析隱然成形的亞洲兩大餐飲IPO市場:日本及台灣,觀測企業本業獲利能力以及業態組成之差異,進一步提出綜整分析如下。 ...

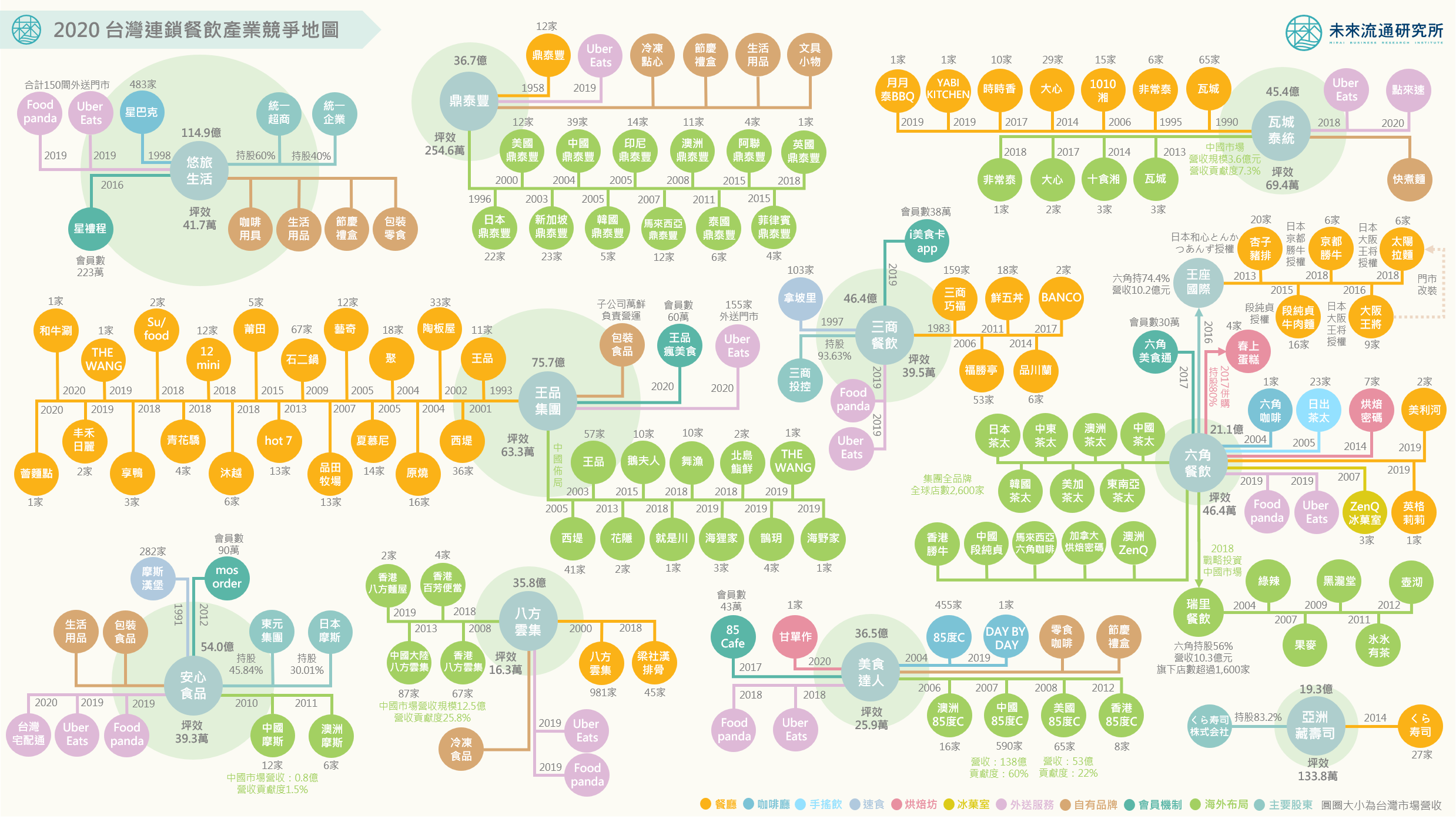

【產業競爭地圖】舌尖上的戰場:一張圖看懂台灣連鎖餐飲集團縱橫布局

2020年受到COVID-19疫情的衝擊,台灣連鎖餐飲業正歷經2001年後少見的大蕭條。第一季與第二季整體營業額較去年同期分別衰退6.5%與9.4%,對於已連續18年正成長的台灣餐飲業而言,面前無疑是一場艱鉅而困窘的大型戰爭。 翻開台灣餐飲業編年史可以看到,1980年代麥當勞進入台灣市場後,餐飲產業迎來第一波國際連鎖化發展浪頭,外資品牌與資金湧入,快速將餐飲產業由散兵游勇的競爭局勢推進至強調規模、品質、標準化作業與連鎖經營的階段。在經過多年的積累後,2010年後王品、安心、瓦城等本土連鎖餐飲品牌陸續上市,品牌國際化、多元化、資本化、科技化速度加快,挾帶著第二波成長力道,台灣餐飲產業規模連續2年衝出兩位數的成長幅度,加上走勢相對穩定且高於零售業的營業利益率表現,被譽為餐飲新貴的品牌族群成為在資本市場與商業競爭中備受矚目的民生通路類別。 即使是在進入高齡少子化社會後,由於兼具做為生活小確幸與符合民生剛需的特性,台灣餐飲業近三年仍舊穩定維持在3%左右的成長幅度,加上就業勞動條件改善、科技應用比例提升、二代企業主接班等趨勢帶動,吸引年輕菁英投入,產業逐步由量的擴張轉進質的變革,希望能夠更好的滿足「國民的胃」。 不過,2020年面對飛箭如蝗的疫情衝擊,民眾急遽縮減在外用餐比例,使2-4月餐飲業營收不斷下探,業績陷入17-23%不等的大幅度縮減,雖然5月後營業表現略有回升,但與前兩年相較仍舊處於衰退。大型危機過後,橫亙在餐飲業者面前的是高強度的經營挑戰與難以預測的未來,全面檢驗著企業的財務穩健度、門店經營效率、危機應對能力、品質掌控與品牌價值等重要指標。 為了更進一步瞭解台灣餐飲集團的營運模式與布局表現,以做為審度企業渡過危機的評估基準,未來流通研究所團隊抓取台灣連鎖餐飲集團數據,繪製前10大連鎖餐飲集團競爭地圖,並以連鎖餐飲業投資價值評估中的單店模型、連鎖複製模型、以及多品牌延伸模型進行分點說明,做為協助讀者掌握洞悉各集團布局策略的輔助觀點。 單店模型:鼎泰豐、亞洲藏壽司應用單一店型創造優異坪效 單店模型為連鎖企業重要的價值評估基礎,也就是藉由平均單店的營運成果洞悉該事業體的成本收益、選址成效、以及經營費用等關鍵指標,成功的單店營運模型也是品牌進行後續連鎖化擴張的基石。綜觀台灣餐飲產業,以鼎泰豐應用單一品牌店型創造出新台幣36.7億元年營收、254.6萬坪效(每年每坪營收)的亮眼表現,成為台灣最成功的連鎖餐飲業單店模型代表,其強大的核心品牌價值與優異的單店營運績效一直以來都受到相當高度的矚目與討論。 此外,2014年來台布局的亞洲藏壽司,汲取日本母公司長年以來的店鋪營運經驗與商品開發優勢做為護城河,雖然年營收僅達新台幣19.3億元,但卻擁有相當優異的單店模型,坪效高達新台幣133.8萬元,成功打造出擴大連鎖經營的穩健基礎。目前亞洲藏壽司在台店數約27家,後續將以每年5~10家的速度進行展店,應用積極展店投資策略確保長期利益持續成長。 ...

舌尖上的戰場:一張圖看懂台灣連鎖餐飲集團縱橫布局

3個台灣「連鎖餐飲集團縱橫布局」新情報news! 💡 疫情打破台灣餐飲業連續18年正成長黃金傳說 💡 鼎泰豐、亞洲藏壽司以單一店型創造台灣餐飲業最佳坪效 💡 鼎泰豐、王品集團榮登餐廳店型海外展店王 ,坐擁140家門店 ...

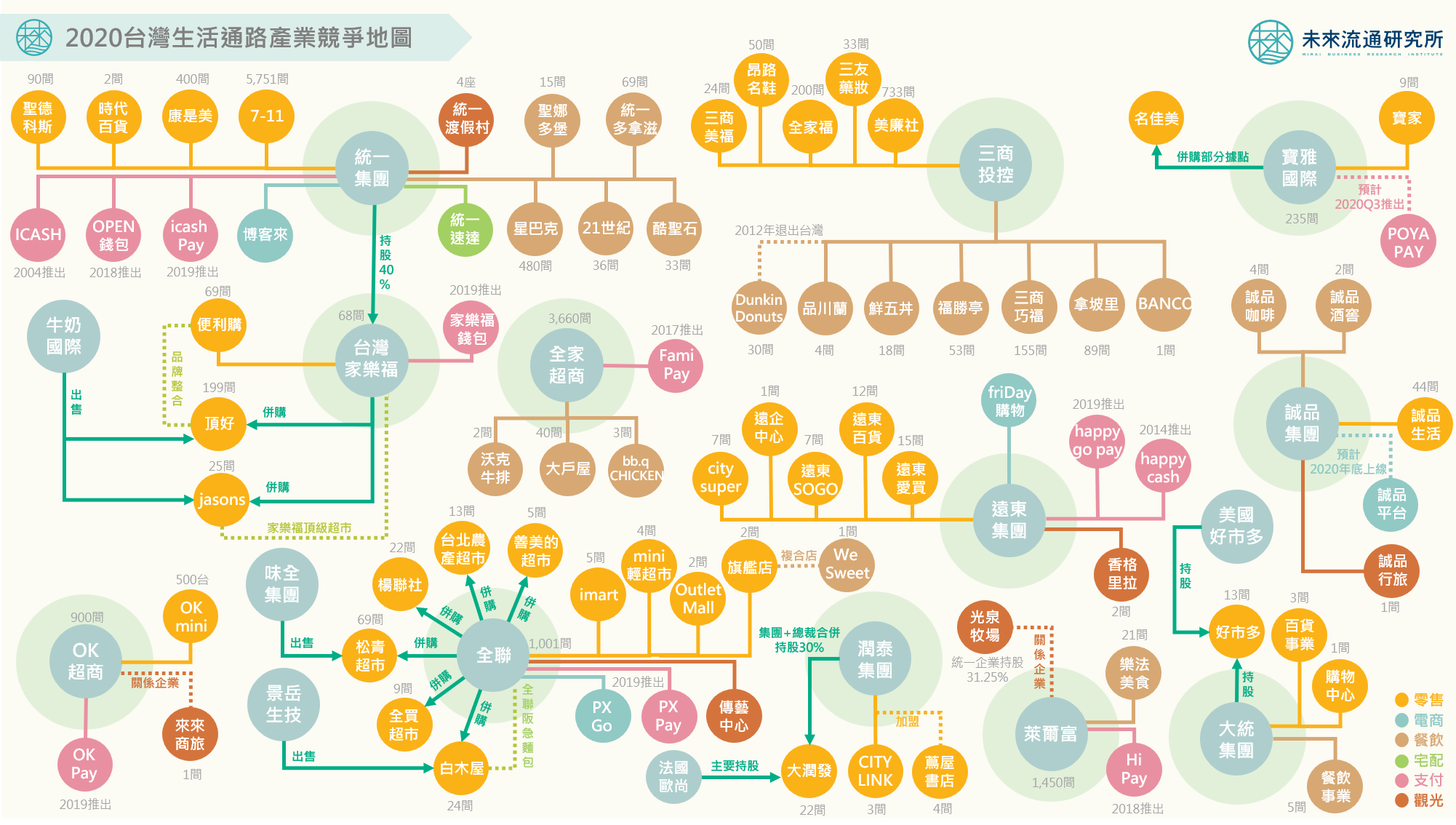

【產業競爭地圖】台灣零售集團邁向生活全通路布局

做為承載民眾剛性需求的生活通路零售業,不僅是各國消費類股中最重要的構成份子,也成為評斷各國生活水準與社會流通效率的關鍵指標。因此,全球各個成熟消費市場均培育出知名的大型生活通路零售集團,例如美國的Walmart及Costco、法國的Carrefour、英國的TESCO、德國的Metro以及日本的7&i等。 日前家樂福集團宣布自香港牛奶國際手中收購全台199間頂好Wellcome超市,以及25間JASONS Market Place高檔超市,希望藉此成為僅次於全聯超市、台灣市占率第2大的超市通路。由於統一集團持有台灣家樂福40%股權,此次家樂福在台灣超市業態的擴大布局,不僅代表著家樂福在台灣將正式由大型零售量販店跨足至中小型社區超市,也為現階段仍缺乏超市業態的統一集團補上了缺口。至此,統一流通次集團將成為台灣第一個橫跨量販、百貨、超市、超商、電商、宅配的「生活全通路布局」集團。 全通路布局對於大型生活零售業集團而言,可以說是最關鍵的競爭優勢展現。除了一般零售業在採購與物流方面的規模經濟優勢之外,更重要的是覆蓋消費者「全生命週期」的多元消費通路優勢。以日本7&i控股為例,旗下除了知名的7-11超商、伊藤洋華堂超市、西武百貨之外,還囊括了各類型特色通路,例如日本最大的母嬰零售通路阿卡將本舖(赤ちゃん本舗)、文具禮品零售通路LOFT、連鎖家庭餐廳Denny’s等,將消費者各生命階段的生活需求盡收囊中。再加上7&i近年大力推動的全集團共通會員機制、跨通路電商平台、交叉銷售服務等,將顧客生命價值LTV(Lifetime Value)發揮到最大。 以生活通路為範疇,未來流通研究所團隊爬取了台灣相關零售集團數據與公開資訊,繪製出2020台灣生活通路產業競爭地圖。在觀察台灣零售集團布局的同時,也思索台灣生活通路的未來樣貌。 我們可以看到,統一集團果然是台灣佈局最完整的生活通路,涵蓋零售、電商、餐飲、支付、宅配以及觀光等多元服務,成為支撐眾多消費者的生活基礎設施;其次則是近年透過大舉併購快速拓展經營版圖的全聯集團,除了是台灣市佔率遙遙領先的第一大超市通路外,去年也推出PX ...

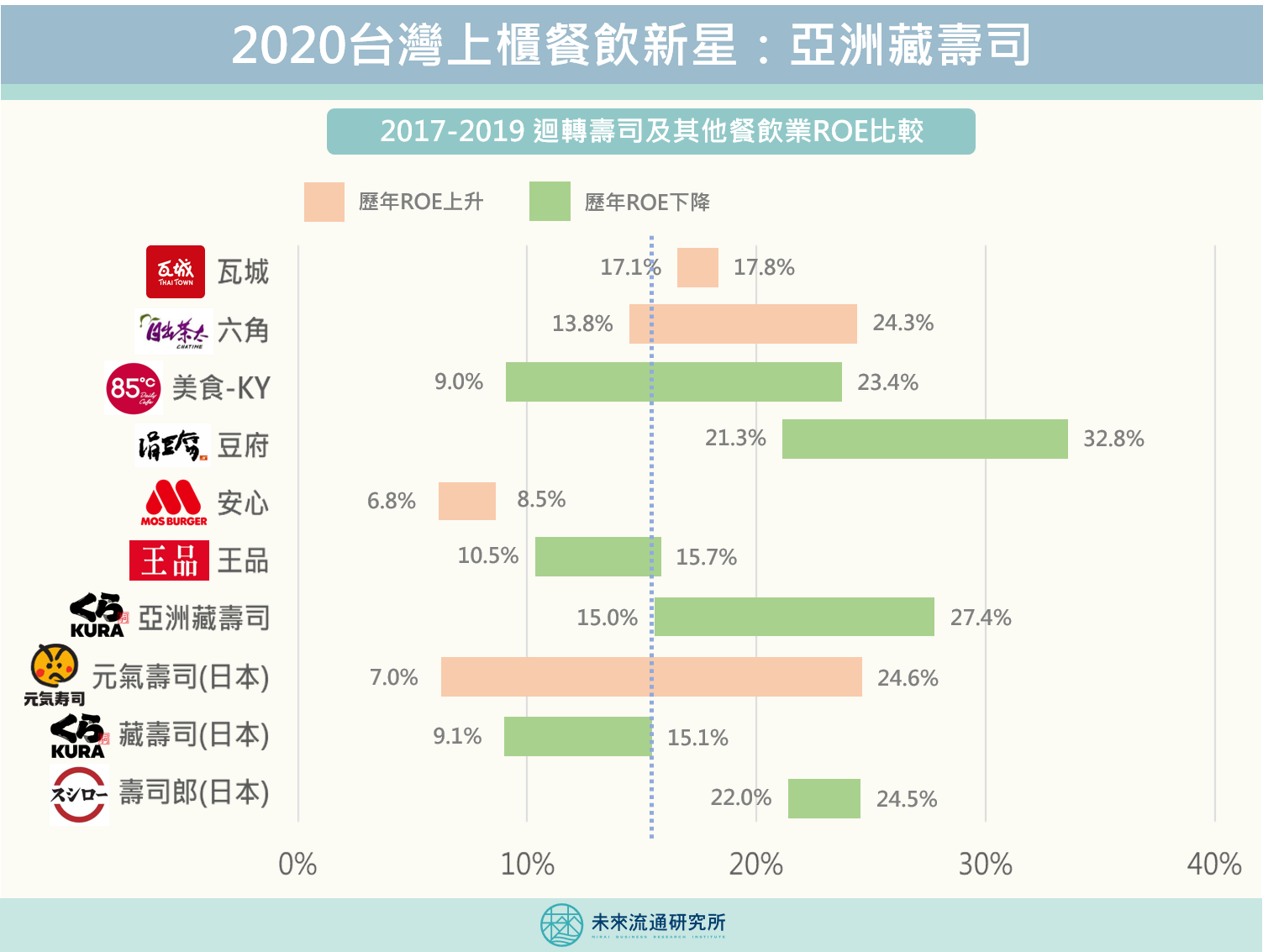

【產業投資評價】2020上櫃餐飲新星:亞洲藏壽司

「亞洲藏壽司」已通過上櫃審議,台股不但即將迎來第一個迴轉壽司投資標的,同時也是日本餐飲企業來台上市的第一股! 💡台灣成為日本迴轉壽司海外戰略第一站,前三大業者皆已來台展店 💡「亞洲藏壽司」營收成長率34%、本益比32倍,皆為台灣餐飲類股最高 💡「亞洲藏壽司」2019年EPS僅2.47元,ROE也由27%下滑至15% 高齡少子化使日本餐飲內需市場日益萎縮,根據日本食品服務協會統計,日本餐飲市場成長率在2016年後始終低於1%,連帶使餐飲業者銷售額成長率與利潤率出現下滑。部分較具規模的日本餐飲企業轉而將成長戰略重心投向海外市場,將海外展店視為生死存亡的關鍵。 根據日本經濟新聞調查,2019年日本前10大餐飲企業海外展店數高達1,100家,較日本國內新開店數高出7成。日本餐廳海外拓點重心集中於亞洲國家與美國,而台灣也在近年成為日本迴轉壽司品牌海外戰略的第一站。 日本迴轉壽司業者看中台灣生鮮品供應鏈實力以及與日本國內相近的外食文化,因此紛紛將台灣做為進軍亞洲市場的起點。前三大日本迴轉壽司皆已於台灣設點,包括藏壽司29家店、壽司郎19家店、はま壽司(HAMA壽司)6家店。 2014年來台布局的亞洲藏壽司,已於2019年6月登錄台灣興櫃,股價最高漲逾200%,相當受到投資人的青睞。汲取了日本母公司長年以來的店鋪營運經驗與商品開發優勢做為護城河,亞洲藏壽司擁有相當優異的單店模型,坪效高達新台幣133.8萬元,成功打造出擴大連鎖經營的穩健基礎。 ...