台灣「餐飲全體次產業結構」數據總覽

3個台灣「餐飲全體次產業結構數據」新情報news! 💡 2021年台灣整體餐飲業銷售額創下近20年首度年衰退紀錄 💡 便當店、早餐店、手搖飲店逆勢成長;娛樂餐館、外燴、吃到飽餐廳遭受重創 💡 餐飲產業雲端化:線上點餐系統、加入外送平台、擴大網路銷售 2021年5-7月台灣實施全境三級警戒措施,餐飲業首度面臨全面禁止內用的嚴峻挑戰,加上內用需採梅花座與加裝隔板等防疫措施更延續至10月份,對於餐飲企業營運形成巨大衝擊,2021年整體餐飲業規模創下近20年來首度年衰退紀錄。 ...

【商業數據圖解】台灣觀光餐飲及休閒娛樂業疫後成長率矩陣

4個「台灣觀光餐飲&休閒娛樂業成長率」新情報news! 💡 剛性需求產業:CAGR>5%;疫情下YoY>0% 💡 脆弱成長產業:CAGR<5%;疫情下YoY<0% 💡 疫後強彈產業:CAGR>5%;疫情下YoY<-15% 💡 疫後重災產業:CAGR<5%;疫情下YoY<-15% 2020至2021年全球實體服務業營運在疫情下遭受重創,其中「觀光餐飲&休閒娛樂產業」成為受災最嚴峻的服務業別,與屢創新高的的金融資本市場及製造供應鏈形成兩極化發展。所幸隨疫苗施打覆蓋率提升及疫情控制趨穩,2021年第四季開始台灣消費市場再度迎來強勢反彈。從餐廳聚餐、本土觀光旅遊到健身中心,消費者逐步回流,為2022年內需消費景氣重新點燃成長的火苗。 未來流通研究所以疫情前各業別銷售金額年均複合成長率、結合疫情期間銷售額年成長率進行雙軸矩陣分析。研究結果顯示,台灣觀光餐飲&休閒娛樂各業別短中期發展特徵具有顯著差異:部分業別疫情期間雖遭受重挫,但疫情前多年期成長率顯著高於其他次產業別,推估上述業別在疫情後將更有機會強勢反彈至長期成長軌跡。然而部分業別因產業規模於疫情爆發前之中期趨勢即已陷入負成長,因此疫情後反彈成長力道恐較難以持續。 本次「觀光餐飲&休閒娛樂業疫後成長率矩陣分析」,以疫情事件短期及事件外中期成長率變化為基礎,觀察產業規模發展特徵,可做為排除特定事件影響、判斷產業基本發展能力的重要依據。 ...

台灣觀光餐飲及休閒娛樂業疫後成長率矩陣

4個「台灣觀光餐飲&休閒娛樂業成長率」新情報news! 💡 剛性需求產業:CAGR>5%;疫情下YoY>0% 💡 脆弱成長產業:CAGR<5%;疫情下YoY<0% 💡 疫後強彈產業:CAGR>5%;疫情下YoY<-15% 💡 ...

【商業數據圖解】2020台灣「餐飲&觀光」產業市佔率英雄榜

3個台灣2020「餐飲&觀光」產業市佔率新情報news! 💡 連鎖平價餐廳逆勢成長:路易莎、亞洲藏壽司、cama市佔率持續擴張 💡 觀光餐旅經營表現兩極:空廚、宴會廳、觀光飯店營收全面衰退 💡 旅遊娛樂疫情下遭受重挫:海外觀光營收比重較高的旅行業者市佔率大幅下滑 餐飲及觀光產業為台灣精緻服務型態代表,也是推動服務業海外輸出的重點箭頭產業。台灣餐飲觀光產業近年不僅在全球帶起台式特色餐飲文化熱潮,也間接吸引大量觀光客來台,帶動海外觀光人次屢創新高;不僅如此,活力十足的餐飲觀光市場也成為許多外資企業來台投資對象,加速整體產業蓬勃發展。 2020上半年台灣餐飲觀光產業雖因疫情衝擊陷入衰退,但下半年本土疫情獲得控制後,內需餐飲及觀光業不僅迎來報復性消費成長,也湧現外資布局、產業併購與企業上市熱潮。進一步觀察可以發現到,由於餐飲觀光各次產業別主營業務與消費市場迥異,因此疫情下營運表現也呈現兩極化發展,同步導致2020年多家指標性企業市佔率產生大幅度變化差異。 未來流通研究所團隊彙整台灣餐飲及觀光產業經營數據,以關聯企業在台灣市場年營收金額進行計算,定期發布主要次產業市佔率英雄榜。此外,我們也結合市佔率變化與產業集中度等指標進行綜整分析,做為深入觀測台灣餐飲及觀光產業的判讀基礎。 本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」 ...

2020台灣「餐飲&觀光」產業市佔率英雄榜

3個台灣2020「餐飲&觀光」產業市佔率新情報news! 💡 連鎖平價餐廳逆勢成長:路易莎、亞洲藏壽司、cama市佔率持續擴張 💡 觀光餐旅經營表現兩極:空廚、宴會廳、觀光飯店營收全面衰退 💡 旅遊娛樂疫情下遭受重挫:海外觀光營收比重較高的旅行業者市佔率大幅下滑 餐飲及觀光產業為台灣精緻服務型態代表,也是推動服務業海外輸出的重點箭頭產業。台灣餐飲觀光產業近年不僅在全球帶起台式特色餐飲文化熱潮,也間接吸引大量觀光客來台,帶動海外觀光人次屢創新高;不僅如此,活力十足的餐飲觀光市場也成為許多外資企業來台投資對象,加速整體產業蓬勃發展。 ...

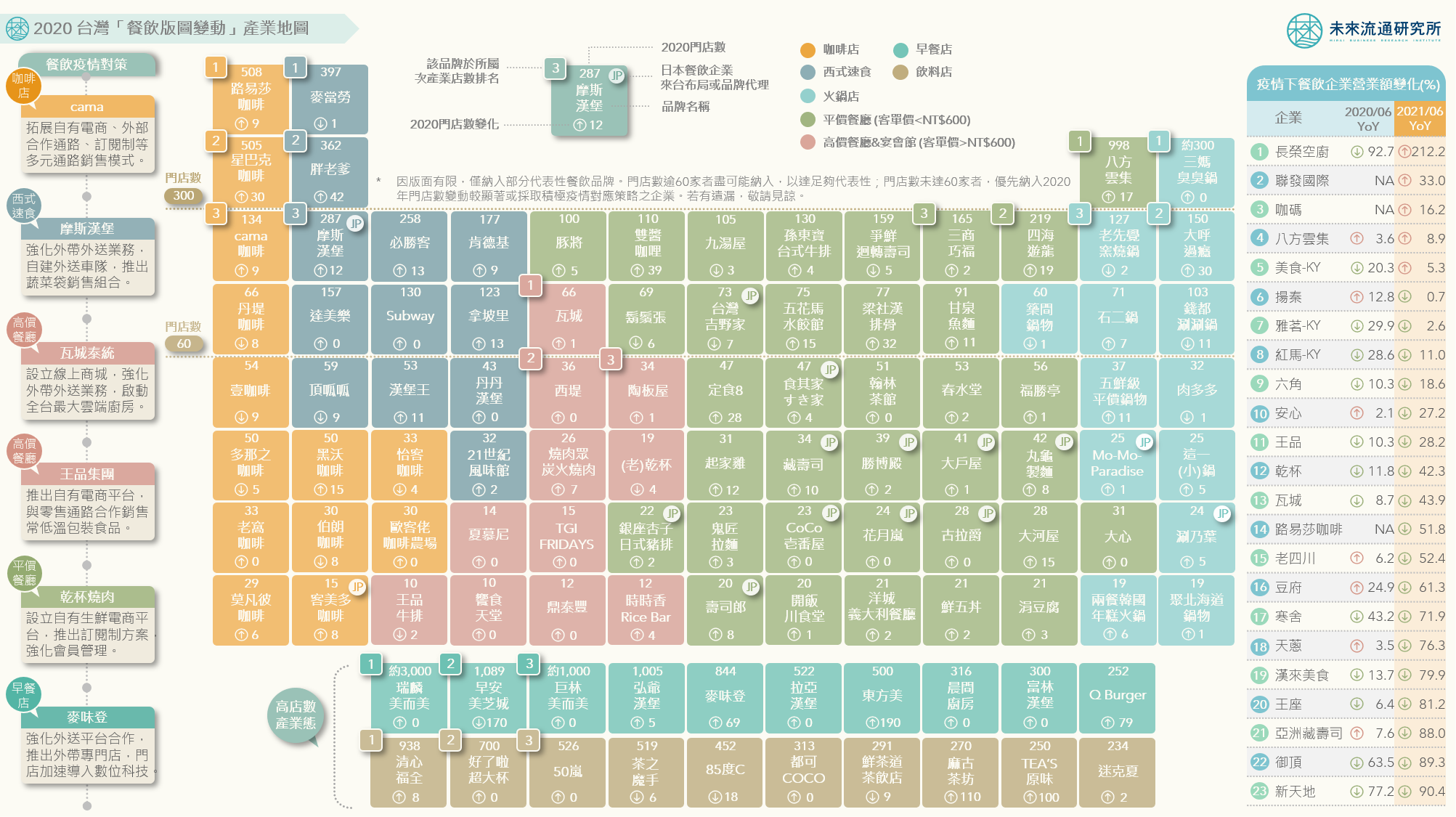

【產業地圖圖解】2020台灣「餐飲版圖變動」產業地圖

3個2020台灣「餐飲版圖變動」新情報news! 💡 平價餐飲IPO新勢力成長強勁,帶領台灣餐飲市場走向連鎖化與資本化 💡 日本餐飲品牌來台展店橫跨多業態,建構海外第二營收支柱 💡 創新服務結合技術應用,餐飲多元化疫情對策成為長期經營戰略 由於台灣消費者及投資人偏好特性,餐飲業向來是台灣資本市場中備受矚目的民生類股構成,近10年來幾乎每年都有餐飲業者在台IPO。從2010年美食達人、安心食品、王品及瓦城泰統,至近年的豆府、八方雲集、咖碼、路易莎咖啡、揚秦國際,以及籌備中的築間餐飲、橘焱國際、香繼光集團、這一鍋餐飲等,甚至吸引日本藏壽司2020年來台IPO,累計超過20家企業構成豐富多元的餐飲類股族群,不僅使台灣在亞洲各國交易市場中,成為僅次於日本及香港的餐飲類股重鎮,也為台灣餐飲企業塑造了更高的市場能見度。 ...

2020台灣「餐飲版圖變動」產業地圖

3個2020台灣「餐飲版圖變動」新情報news! 💡 平價餐飲IPO新勢力成長強勁,帶領台灣餐飲市場走向連鎖化與資本化 💡 日本餐飲品牌來台展店橫跨多業態,建構海外第二營收支柱 💡 創新服務結合技術應用,餐飲多元化疫情對策成為長期經營戰略 2021年5月中旬全台進入三級警戒狀態,由於全面禁止餐廳內用,對餐飲業形成前所未有的龐大衝擊,尤其聚餐宴會型餐飲品牌營收跌幅甚鉅,部分企業甚至被迫採用全面暫停營業等激烈做法進行因應。不過另一方面,手搖飲、咖啡店、快餐速食等業態則因受惠於商品結構與服務特性,疫情下營收仍逆勢上揚,強大的疫情抗性相當受到注目,也使上述產業態成為本土與外資集團近期策略布局重點,同時也是資本市場熱切關注的賽道。 ...

【商業數據圖解】情報應援系列:2021/06疫情下台灣流通企業營收如何變化?

2021年6月份為台灣境內首度全月份覆蓋三級警戒的新紀錄。與5月份相較,消費行為與經營環境變化幅度加劇,企業無法再遵循過往經驗法則進行評估與決策。受創業態衰退加劇,甚至開始湧現關店潮,而意外獲益的業態雖取得驚人營收成長,但也有部分企業陷入營運量能無法負荷的挑戰中。 以零售、電商、餐飲、物流等產業別為核心的流通型企業,在疫情下優異的應對能力,不僅象徵著台灣核心服務業強韌且富有彈性的經營實力,也成為台灣社會度過疫情管制的關鍵供應鏈,支撐著民生物資、居家飲食、醫療配送等重要社會命脈。 未來流通研究所繼5月份盤點流通企業營收變化後,再度整理分析台灣零售、電商、餐飲、物流等流通型企業6月份營收數據,並進行三年期(2019-2021)同期比較。藉由營收年變化率觀測疫情衝擊下各類型企業受到的具體影響。哪些類型企業相較2020年已做足因應對策並抓住發展契機,而哪些類型企業則再次遭受嚴峻打擊? 實體零售業漲跌加劇:3C家電零售持續爆發、百貨賣場營收跌幅擴大 連鎖實體零售業為台灣規模最大的內需服務業別,在嚴格的警戒措施下,6月份不同零售次業態的營收變化更加劇烈。例如因應居家上班與遠距上課的設備採購需求,加上在宅娛樂市場成長推升,3C家電專賣零售業6月份營收成長力道持續拉高,順發營收成長率由5月份的71.0%增至6月份的80.0%,燦坤、集雅社與全國電子營收也分別年增28.1%、9.5%及7.4%。然而另一方面,百貨賣場營收跌幅則持續擴大,以軌道商場經營為特色的京站營收跌幅由5月份的40.9%擴大至6月份的75.1%,中友百貨及遠百營收衰退幅度也分別增至68.0%及34.2%。 電商生態圈持續高成長:整體產業再創成長高峰,少數專賣電商受到衝擊 電子商務做為產業火車頭,拉動整體線上商務生態圈於疫情期間連續兩年高速成長。電商平台中,以富邦媒(momo)6月份營收年增48.7%、創業家兄弟年增34.7%、東森年增20.3%、以及網路家庭(PChome)年增19.5%最為顯著。主營線上金流處理與電子支付業務的綠界科技及歐買尬(歐付寶母公司),6月份營業額亦分別年增51.8%及44.9%。網路服務類別中,由交友、直播轉進至保健食品販售的尚凡國際營收年增72.6%、甫上櫃的新零售系統解決方案91APP營收年增39.9%,漲幅均高於5月份。不過,仍有少部分消費品類電商受疫情影響,營收與去年同期相比陷入衰退,例如主營餐飲娛樂票券銷售的夠麻吉(GOMAJI),6月營收跌幅由5月份的47.9%擴大至75.0%,服飾專賣電商米斯特(Life 8)則由5月份營收小幅成長9.2%,轉為年減35.4%。 ...

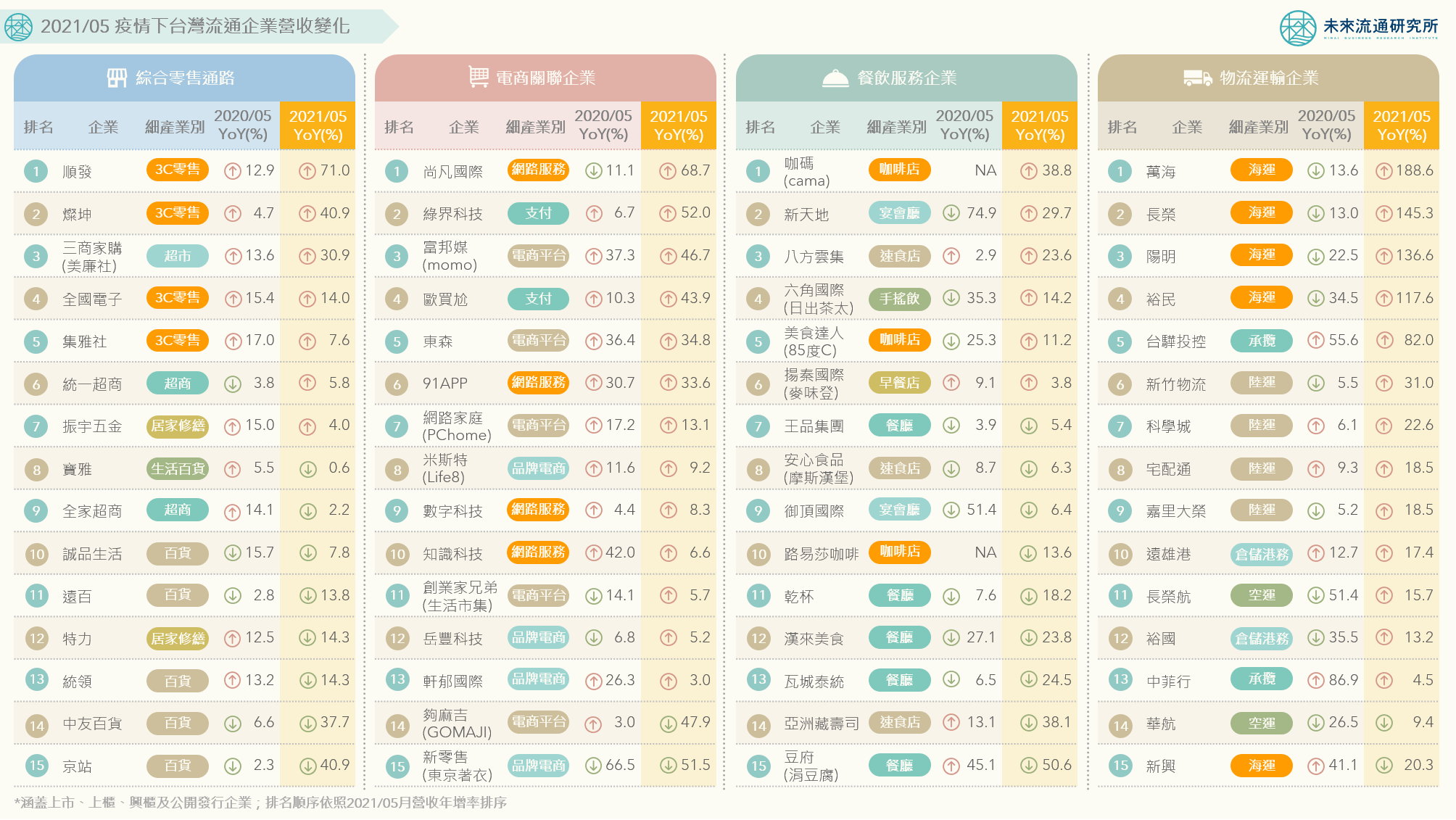

【商業數據圖解】情報應援系列:2021/05疫情下台灣流通企業營收如何變化?

2021年5月,台灣疫情驟然升溫,民眾消費行為與整體經營環境迎來劇變,企業難以再遵循過往經驗法則進行決策,各種挑戰接踵而來:現有資源是否足以支撐至消費回暖?應該迅速止血或是積極轉型?即使為疫情下業務受益業別,亦難以評估該如何適切投入資源,以因應短期內非理性爆量的市場需求?企業永續經營能力充滿了未知變數。 以零售、電商、餐飲、物流等產業別為核心的流通型企業,在疫情進逼下的應對能力,不僅象徵著台灣核心服務業別強韌且富有彈性的經營實力,也成為台灣社會度過疫情管制的關鍵供應鏈,支撐著民生物資、居家飲食、醫療配送等重要社會命脈。 未來流通研究所盤點台灣零售、電商、餐飲、物流等流通型企業今(2021)年5月份營收數據,並進行3年期(2019-2021)同期比較,藉由營收年變化率觀測疫情衝擊下各類型企業受到的具體影響。哪些類型企業相較2020年已做足因應對策並抓住發展契機,而哪些類型企業則再次遭受嚴峻打擊? 實體零售業冰火兩極:3C家電零售爆發成長,百貨賣場全面衰退 連鎖實體零售業為台灣規模最大的內需服務產業,但在疫情社交管制下形成冰火兩極營收變化。例如3C家電零售業受惠於居家上班與遠距上課帶來的設備採購需求,加上在宅娛樂市場成長推升,2020及2021年5月營收均迎來大幅成長。其中順發2021年5月營收年成長幅度高達71.0%,燦坤及全國電子也分別成長40.9%及14.0%。而做為民生物資主要供給通路,三商家購(美廉社)營收亦年增30.9%。然而另一方面,百貨賣場營收卻全面陷入衰退,例如以軌道商場經營為特色的京站2021年5月營收年減40.9%,中友百貨及遠百亦分別下跌37.7%及13.8%。 電商生態圈連續兩年高速成長:電商平台、品牌電商、線上支付、網路服務業營收大漲 2020年疫情爆發以來,電子商務一直扮演著火車頭角色,拉動整體線上商務生態圈蓬勃發展,多家企業連續兩年營收均有顯著成長。其中富邦媒(momo購物)5月營收年增46.7%、東森營收年增34.8%、網路家庭(PChome)營收年增13.1%,為2021年5月份營收成長TOP 3綜合電商平台。此外,主營線上金流處理與電子支付業務的綠界科技與歐買尬(歐付寶母公司),5月營收與2020年同期相較亦分別成長52.0%及43.9%。而網路服務類別中,營收成長幅度較顯著的企業則有由交友直播跨足保健食品銷售的尚凡國際,5月營收大幅成長68.7%;以及甫於6月份上櫃,被稱為疫情電商新星的新零售系統解決方案商91APP,營收年增33.6%。 ...

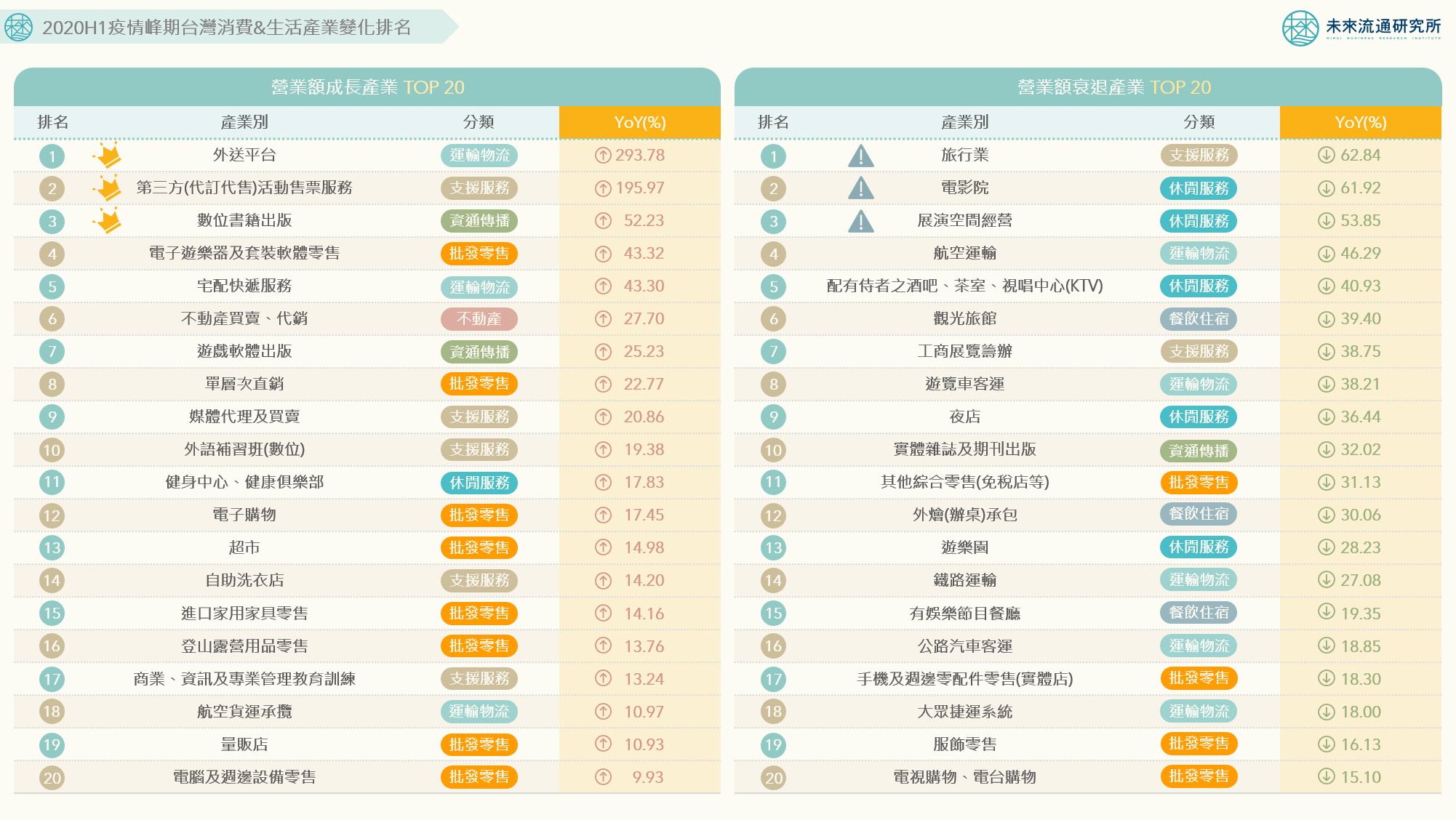

【商業數據圖解】情報應援系列:疫情峰期台灣消費&生活產業如何變化?

2020上半年,台灣內需消費與生活產業經歷了前所未見的壓力測試。疫情峰期下接踵而來的社交管制、邊境封鎖、網購塞車及民生物資搶購等突發事態,對許多既有商業模式形成衝擊,但同時也為部分產業帶來意外的發展契機。 2021年5月,疫情再次侵襲台灣。面對未知的環境,未來流通研究所抓取2020上半年,同樣處於疫情高峰期間的消費&生活產業數據變化,發布第2則「情報應援系列」圖解。希望藉由分析過去疫情高峰期間的具體數據趨勢,為同樣正在奮戰的夥伴們提供一點參考方向。 💡2020上半年TOP 20 成長產業:網路購物、數位內容、在宅生活服務全面迎來高成長 疫情下台灣流通生活產業中收穫最豐厚的業別無疑是電子商務全生態圈:做為產業火車頭的電子購物業2020H1營業額年增17.45%;協助零售與品牌業者進行數位行銷與廣告投放的媒體代理及買賣業,產業規模同期成長20.86%;同屬於非店面零售的單層直銷業,因受益於近年成功轉向網路營銷,營業額年增22.77%;此外,支援電商物流最後一哩路的宅配快遞業、以及切入生鮮日用品宅配的餐飲外送平台,在疫情帶來的無接觸商機下,營業額同期分別成長43.30%及293.78%,驚人的漲幅推升相關業別成為疫情下最耀眼的明星。 另一項大放異彩的產業族群,是以數位內容為核心的在宅生活服務業別。例如因為在宅時間大幅拉長所增加的娛樂需求,拉動數位書籍出版、電子遊樂器及套裝軟體零售、遊戲軟體出版等關聯產業大幅成長。居家辦公及在宅學習的需求增溫,也促進了外語補習班(數位)以及商業、資訊及專業管理教育訓練的成長,並間接拉動電腦及週邊設備零售業。 值得一提的是,2020H1唯一進榜的休閒服務業別,為已持續5年均以雙位數成長的健身中心(健身房)產業,而進口家具與登山露營用品等專賣零售業2020上半年銷售額亦分別年增14.16%與13.76%,可以看出疫情下越來越多民眾拉高在健康生活與家庭休閒方面的資源投入,帶動關聯產業別同步成長。此外,受惠於疫情帶來的民生物資搶購潮,2020H1台灣超市與量販業別營業額亦分別年增14.98%及10.93%,為綜合零售通路中成長率最高的兩項次產業別。 ...