2021年6月份為台灣境內首度全月份覆蓋三級警戒的新紀錄。與5月份相較,消費行為與經營環境變化幅度加劇,企業無法再遵循過往經驗法則進行評估與決策。受創業態衰退加劇,甚至開始湧現關店潮,而意外獲益的業態雖取得驚人營收成長,但也有部分企業陷入營運量能無法負荷的挑戰中。

以零售、電商、餐飲、物流等產業別為核心的流通型企業,在疫情下優異的應對能力,不僅象徵著台灣核心服務業強韌且富有彈性的經營實力,也成為台灣社會度過疫情管制的關鍵供應鏈,支撐著民生物資、居家飲食、醫療配送等重要社會命脈。

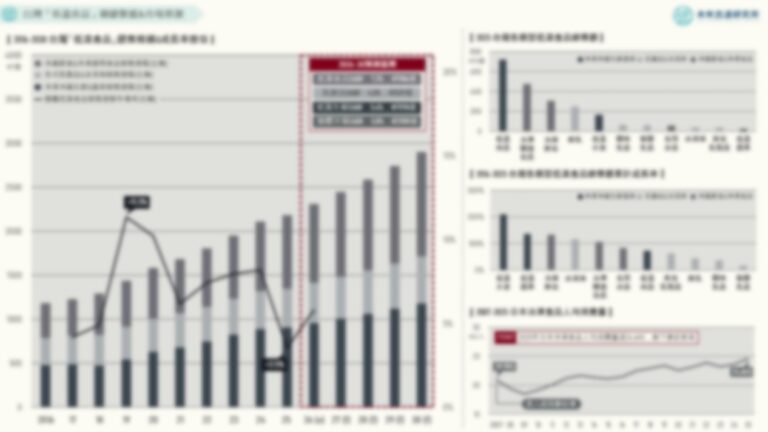

未來流通研究所繼5月份盤點流通企業營收變化後,再度整理分析台灣零售、電商、餐飲、物流等流通型企業6月份營收數據,並進行三年期(2019-2021)同期比較。藉由營收年變化率觀測疫情衝擊下各類型企業受到的具體影響。哪些類型企業相較2020年已做足因應對策並抓住發展契機,而哪些類型企業則再次遭受嚴峻打擊?

實體零售業漲跌加劇:3C家電零售持續爆發、百貨賣場營收跌幅擴大

連鎖實體零售業為台灣規模最大的內需服務業別,在嚴格的警戒措施下,6月份不同零售次業態的營收變化更加劇烈。例如因應居家上班與遠距上課的設備採購需求,加上在宅娛樂市場成長推升,3C家電專賣零售業6月份營收成長力道持續拉高,順發營收成長率由5月份的71.0%增至6月份的80.0%,燦坤、集雅社與全國電子營收也分別年增28.1%、9.5%及7.4%。然而另一方面,百貨賣場營收跌幅則持續擴大,以軌道商場經營為特色的京站營收跌幅由5月份的40.9%擴大至6月份的75.1%,中友百貨及遠百營收衰退幅度也分別增至68.0%及34.2%。

電商生態圈持續高成長:整體產業再創成長高峰,少數專賣電商受到衝擊

電子商務做為產業火車頭,拉動整體線上商務生態圈於疫情期間連續兩年高速成長。電商平台中,以富邦媒(momo)6月份營收年增48.7%、創業家兄弟年增34.7%、東森年增20.3%、以及網路家庭(PChome)年增19.5%最為顯著。主營線上金流處理與電子支付業務的綠界科技及歐買尬(歐付寶母公司),6月份營業額亦分別年增51.8%及44.9%。網路服務類別中,由交友、直播轉進至保健食品販售的尚凡國際營收年增72.6%、甫上櫃的新零售系統解決方案91APP營收年增39.9%,漲幅均高於5月份。不過,仍有少部分消費品類電商受疫情影響,營收與去年同期相比陷入衰退,例如主營餐飲娛樂票券銷售的夠麻吉(GOMAJI),6月營收跌幅由5月份的47.9%擴大至75.0%,服飾專賣電商米斯特(Life 8)則由5月份營收小幅成長9.2%,轉為年減35.4%。

餐飲產業面臨存亡關頭:宴會廳&高價餐廳營收跌幅擴大,外帶型業者逆勢成長

餐飲觀光關聯業態為遭受疫情衝擊的第一線產業。雖然許多企業陸續積極轉型並展開自救對策,例如強化外帶外送業務、銷售自有品牌商品、開拓線上銷售通路等措施,但在嚴格的三級警戒措施下,整體餐飲產業仍面臨存亡挑戰。其中又以聚會內用型態為主的宴會廳與高價餐廳受創最深,例如新天地及御頂(晶宴)營收衰退幅度分別高達90.5%及89.3%,相當於僅有去年同期一成的營收規模,而漢來美食營收年減幅度亦高達80%。不僅如此,由於全面禁止餐飲內用,2020年疫情下表現相對較佳的連鎖平價餐飲6月份營收亦出現下跌,例如亞洲藏壽司營收跌幅即高達88.0%。各餐飲業態中僅少數高外帶外送比例品牌仍維持營收成長,例如咖碼(cama)、八方雲集及美食達人(85度C)。值得注意的是,咖啡店中以較大內用空間為特色、鎖定「第三場所(Third Place)」策略發展的路易莎咖啡,6月份營收寫下51.8%的衰退紀錄,迥異於長期以來快速成長的發展路徑。

物流運輸業營收漲幅擴大:產業集體迎來強勁復甦,陸海空營收全線大漲

2021年6月份台灣整體物流運輸業持續迎來強勁復甦。尤其國際海運受惠於全球運價高漲,歐美城市逐步解封、客戶庫存回補急單等利多因素,業務量迎來驚人成長,指標業者如萬海、陽明、長榮、裕民等,6月營收成長幅度與去年同期相較均超過100%。報關承攬等物流輔助業營收亦同步上揚,其中台驊投控營收年增171.7%、中菲行營收年增41.4%。此外,新竹物流、宅配通及嘉里大榮等陸運型企業也在電商宅配運能需求爆發帶動下,營收年成長幅度分別達到24.2%、19.7%及9.8%。

【資料註記】

資料來源為公開發行企業財務資訊,經程式彙整及計算後詳實呈現,若後經發布單位修改調整,則以發布單位更新資訊為準。

為避免比較性失真及代表性不足,資料剔除少數營收來源多元及營收規模較低之企業,敬請見諒。

企業營收為合併財務數據,除本業營收外,亦涵蓋子公司應計合併營收比重。

資料來源:未來流通研究所

Response to COVID-19 in Taiwan:Retail, E-Commerce, Food Service, and Logistics