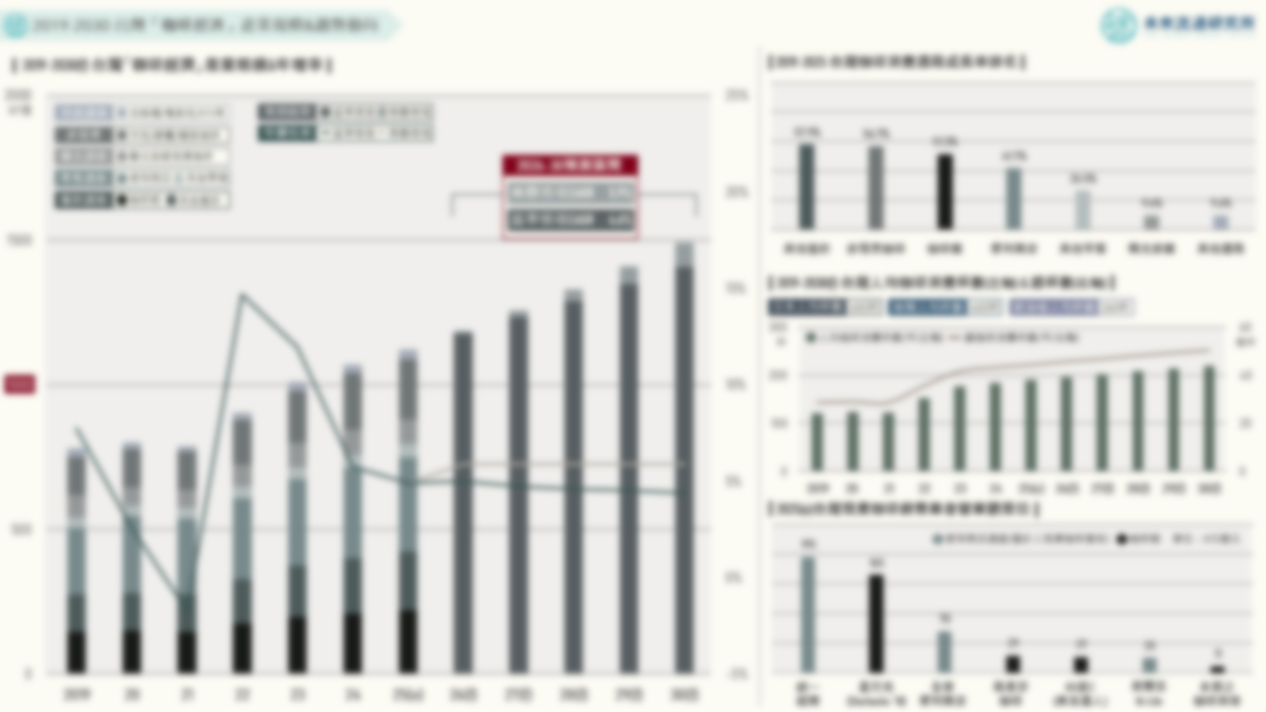

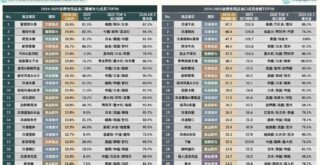

2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行

4個2025台灣「連鎖加盟產業TOP 60」門市數&密集度排行關鍵情報: 💡連鎖零售業:高密度成熟市場特徵明確,門市數前15大業別中僅4項業別維持成長,便利商店為少數持續擴張的高密度業別 💡餐飲服務業:平價高頻餐飲業別據點數持續擴張,便當店、咖啡館、麵店、早餐店為拓點主力;門市密集度呈現兩極化分布 💡休閒娛樂業:市場呈現高度都會生活圈化特徵;美業經濟與個人療癒消費快速擴張,傳統娛樂型態面臨據點數縮減挑戰 💡生活服務業:生活服務需求具高度在地化特徵,高齡化與都會生活型態帶動功能型民生服務與自我提升型服務同步成長 相較於營業規模與單店營業額直接反映產業當前營運表現,門市數量變化與門市密集度指標,則更能夠體現關聯企業、連鎖品牌與加盟主對市場未來發展趨勢與成長潛力的預期與判斷。主因在於上述指標並非單純的展店結果,而是企業在綜合評估租金、人力、原物料成本、利潤空間、機會成本與經營風險等多項複雜因素後所形成的中長期經營決策成果。因此,門市布局變化不僅具有產業景氣觀察意義,更可視為市場信心、資本投入意願與未來消費需求預判的重要領先指標。尤其對於高度依賴在地需求、商圈流量與生活圈經營的服務型產業而言,門市數量與門市密集度更是衡量市場滲透能力與區域經營成果的重要指標。 未來流通研究所定期追蹤調查台灣「連鎖加盟產業TOP 60」門市數變化,並依產業屬性區分為零售、餐飲、休閒娛樂與生活服務四大主要產業類型進行分析。各類別進一步篩選門市數排名前15大之次產業別(合計60項業別),並結合門市密集度(每十萬人店數)指標進行交叉觀察,以掌握不同業態之市場滲透率、展店動能與區域發展特徵,作為觀測台灣連鎖加盟產業結構變化與消費市場趨勢的重要基礎情報。 登入會員即可下載完整圖解情報