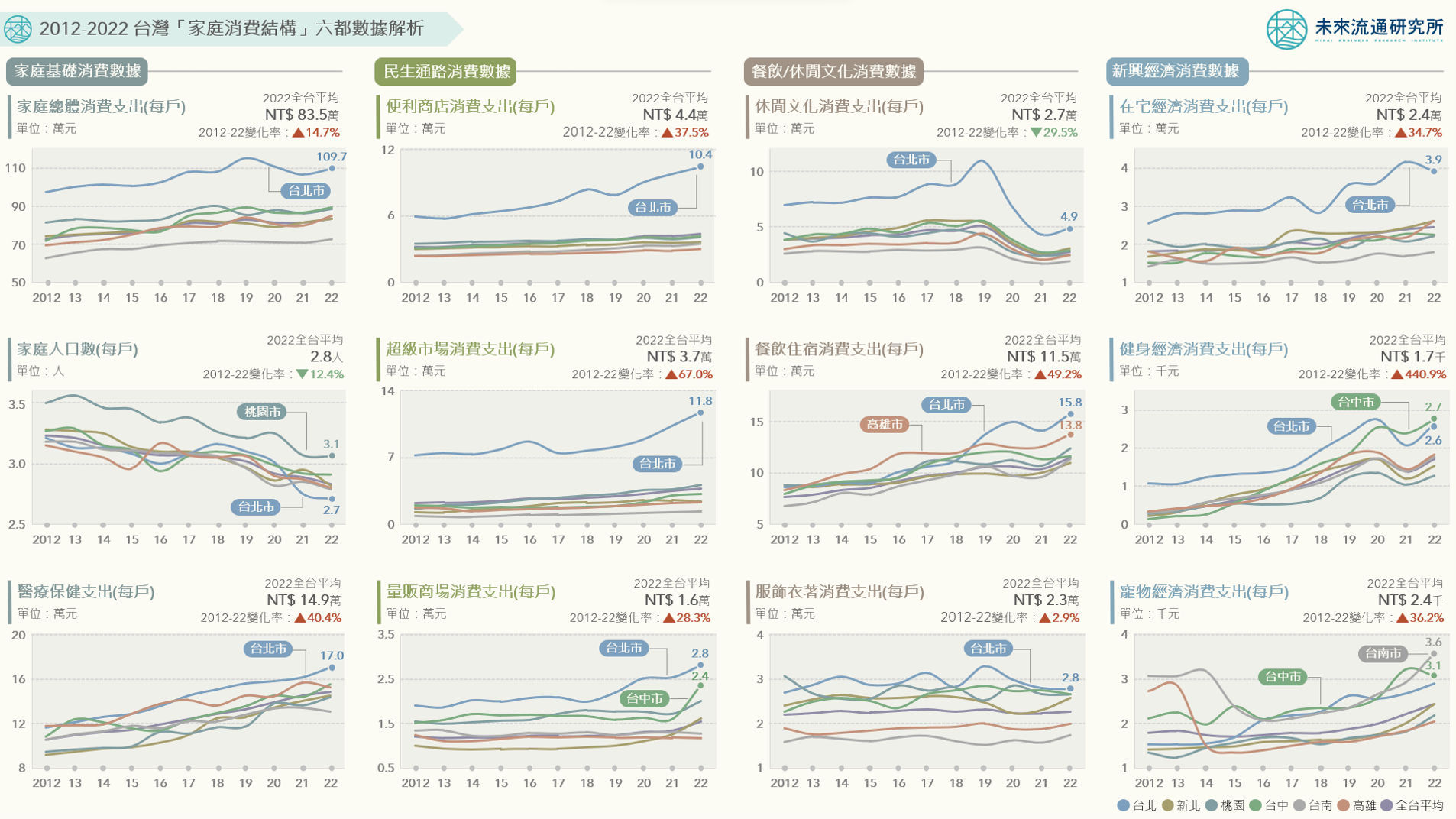

台灣疫情前後「關鍵零售品類」市場規模與通路結構

3個台灣「疫情前後關鍵零售品類市場規模&通路結構」新情報news! 💡 食品&生鮮類:超市/量販/藥妝通路銷售佔比提升;服飾鞋襪類:疫情後電商通路晉身第3大銷售通路 💡 藥品&醫材類:疫情期間銷售規模增長81.4%,量販店佔比擴張13.6個百分點;寵物食用品類:疫情期間銷售規模成長37.3% 💡 3C資通訊類:電商銷售佔比首度突破30%;家電類/家具寢具類/美妝保養類:疫情後電商平台躍居第2大銷售通路 台灣整體零售市場中,2022年民生消費品&FMCG銷售總額達新台幣2.6兆元,與2019年疫情前相較成長10.6%;消費性耐久財(Consumer Durable Goods)銷售總額達1.7兆元,較2019年成長12.0%,反映出疫情下相對穩健的內需成長走勢。不過,疫情期間民眾生活與購物模式大幅轉變,加上大型零售集團積極開展營運多角化、推進線上銷售服務等策略,不僅影響各項商品銷售規模,連帶通路組成結構亦同步出現變化。例如受惠於疫情期間民眾大量囤購物資的風潮帶動,2022年食品&生鮮品類、藥品&醫材品類銷售規模與2019年相較分別成長26.6%及81.4%,其中食品&生鮮品類銷售總額更首度突破新台幣8,000億元。