2019-2025台灣消費性商品進口成長TOP20

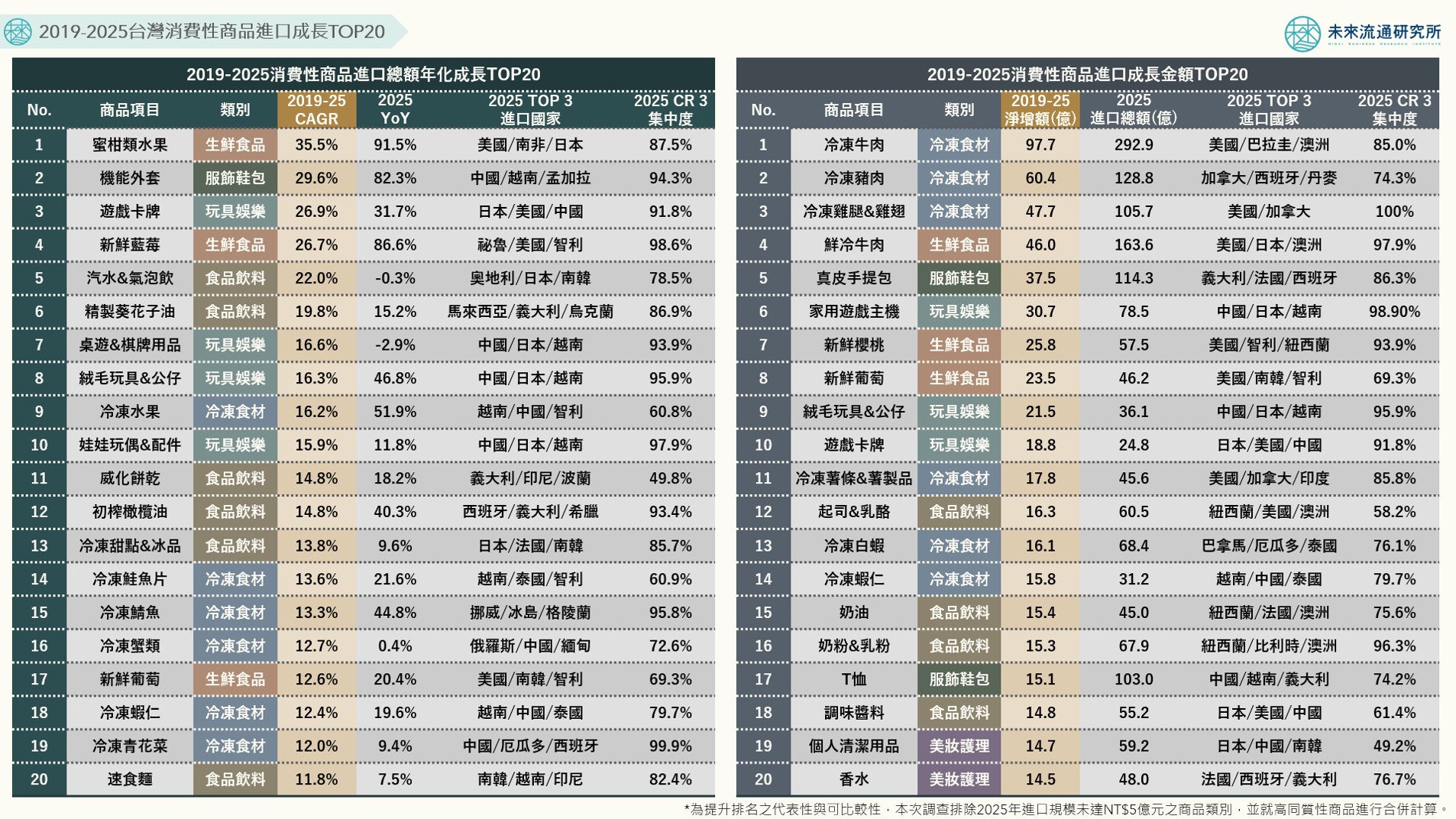

3個2019-2025台灣「消費性商品進口成長TOP20」關鍵情報: 💡2019-25年商品進口年化成長率TOP 20:健康飲食需求提升、生鮮水果顯著成長、日本IP娛樂與生活風格進口規模快速擴張 💡2019-25年商品進口金額淨增TOP 20:民生消費商品需求穩健且規模龐大、進口冷凍食材普及化、服飾&美妝品類共4項入榜 💡2025年商品進口來源:進口國別高度集中化、多數品項前3大進口國合計佔比超過70%,反映全球供應鏈專業分工趨勢 在全球供應鏈高度分工與跨國採購日益普及的環境下,進口數據不僅為國際貿易活動的統計結果,更是觀察消費市場需求變化、產品結構演進及供應鏈布局的重要指標。此外,進口來源國結構亦為分析進口消費市場時不可忽視的重要面向,來源國除代表商品供應地外,亦同步反映全球產業鏈分工模式、品牌競爭態勢及市場供應穩定性等關鍵資訊。 未來流通研究所定期追蹤台灣消費性商品進口市場發展動態,透過分析各項商品進口規模、成長表現及來源國結構,發布「2019-2025台灣消費性商品進口成長TOP20」調查結果。本次調查依商品屬性區分為生鮮食品、冷凍食材、食品飲料、玩具娛樂、服飾鞋包及美妝護理等六大主要品類進行分析,並結合主要進口來源國分布及前三大進口來源國集中度(CR3)等指標,深入探討不同商品類別市場需求變化及進口結構特徵,作為掌握台灣進口消費市場趨勢與全球供應鏈變化的重要觀測基礎。 登入會員即可下載完整圖解情報