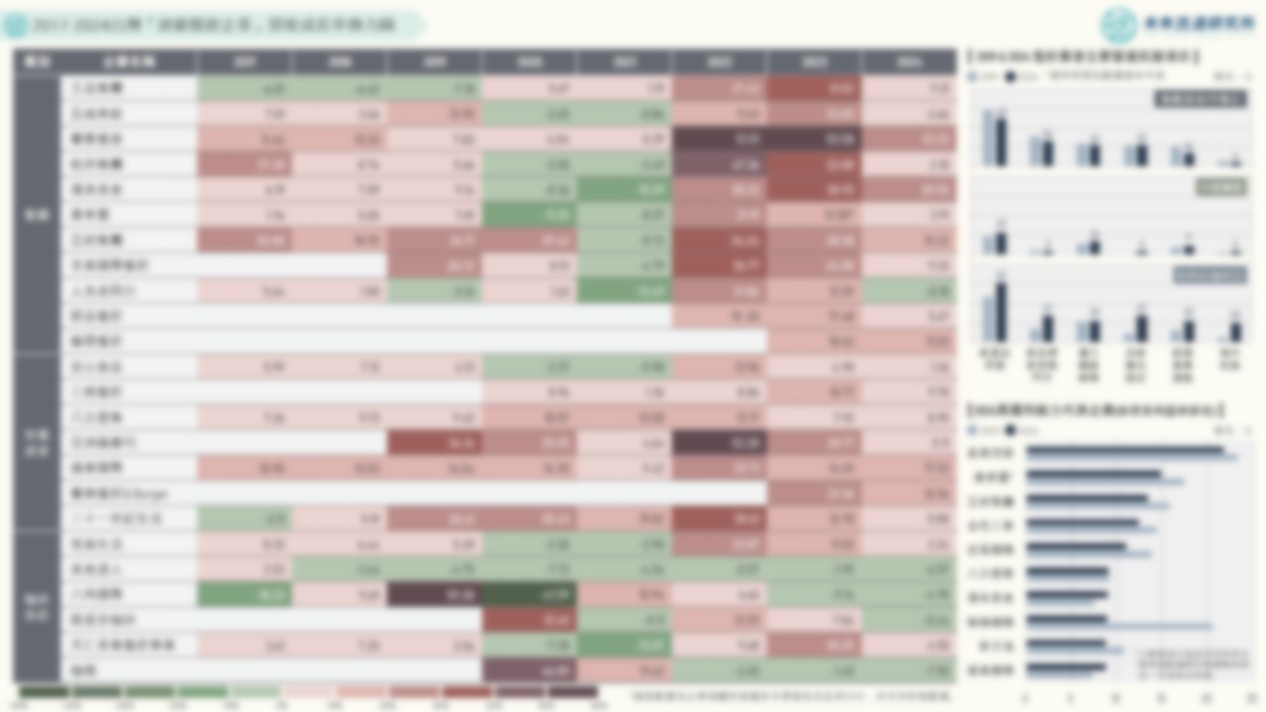

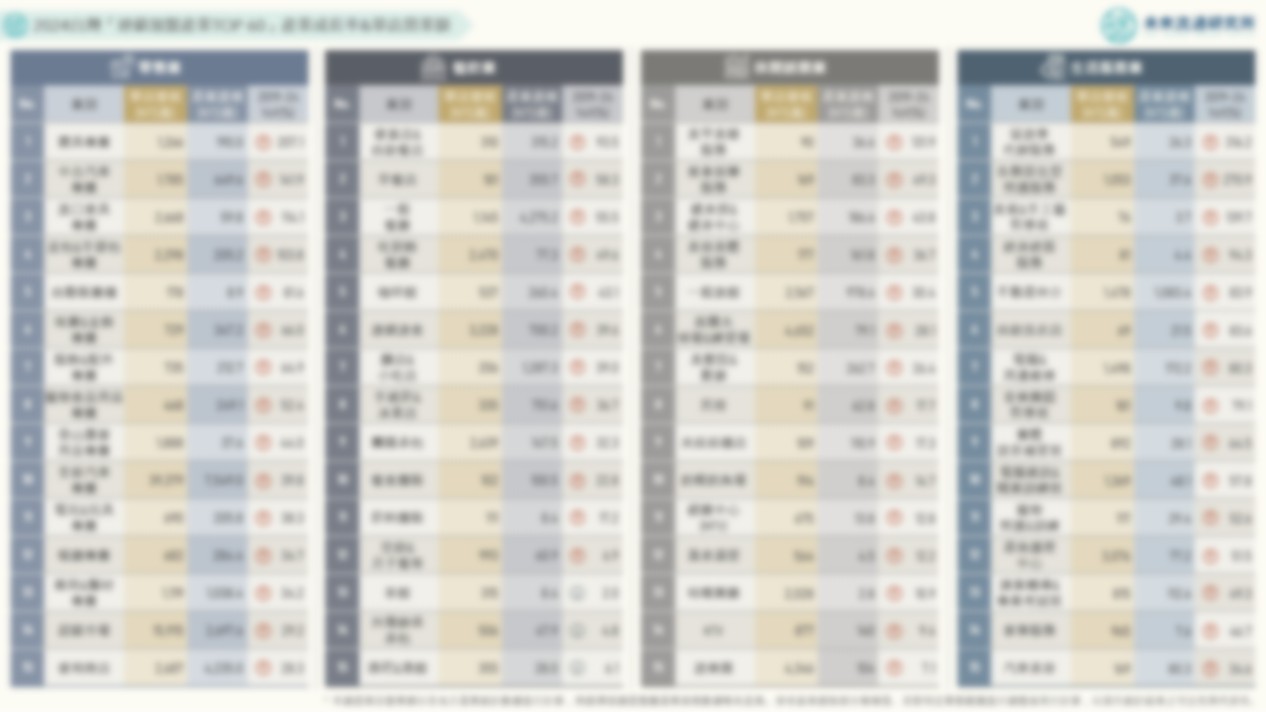

3個「台灣流通&生活服務業勞動力變化」關鍵情報: 💡服務就業市場:批發/零售/醫療保健/餐廳業為雇用員工數TOP 4業別;海空運薪資領先、公車客運&快遞業面臨長工時困境 💡六都人力結構:都會區為流通與生活服務業核心人力據點,批發零售、運輸倉儲業六都雇用人數集中度偏高 💡青年就業流向:製造/批發零售/醫療保健蟬聯近五年大專生就業流向TOP 3,產業吸納力與就業流向趨勢穩定 流通及生活服務業為支撐民眾日常生活的重要基礎,不僅容納大量就業人口,其所蘊含的勞動供需變化、薪資變動、區域就業分布等數據更直接牽動整體勞動力市場組成結構。此外,流通及生活服務產業以高度勞動密集與服務導向為特性,對於青年、兼職及中高齡勞動人口具有高度吸納力,為超高齡社會中整體服務業永續發展及提升產業競爭力的關鍵所在。根據主管機關統計,2024年全台服務業總就業人數(含受雇員工、雇主、自營作業者、無酬家屬工作者)年增1.1%至705.1萬人,佔總體就業人數比例達60.8%,明確反映出服務業對於穩定整體社會就業結構的重要性。 本次調查顯示,2024年雇用員工人數最多的流通及生活服務業別依序為批發業、零售業、醫療保健業以及餐廳業,從業人員總數介於35.9萬至105.1萬人間,其餘業別雇用人數均未逾10萬人,顯示不同業別在勞動力吸納規模上存在顯著差距。與2023年相較,本次調查業別中以餐廳業淨增加雇用員工數最多,其下依序為醫療保健業、零售業以及其他餐飲業;若以成長幅度做為指標,則以旅行服務業雇用員工數年增幅度最為顯著,航空運輸業與其他餐飲業分居第2、3位,反映出疫情後餐飲零售與跨境旅遊市場的蓬勃發展,以及因應高齡化社會所帶動的醫療保健就業需求持續擴張。此外,觀察緊扣青年就業結構的大專生就業流向可以看到,近五年(2020-2024)大專畢業生就業比例前3大流通及生活服務業別依序為批發零售業、醫療保健&社會工作業以及餐飲住宿業,與前次調查相較差異不大,顯示新鮮人職涯選擇已趨於穩定。多數畢業生偏好產業規模大、職缺穩定、就業機會普及且具地緣優勢的業別,使上述具備高職缺基數的業別成為流通及生活服務業就業市場中穩定的人才需求池。 以每人每月總薪資做為劃分指標可以看到,2024年整體服務業平均薪資在金融、壽險、航空運輸等業別帶動下,年增4.3%至NT$59,176元,創下1997年後最高增幅。與2023年相較,航空運輸業薪資年增幅位居本次調查業別中最高,其下依序為批發業、旅行服務業、軌道運輸業、快遞業、倉儲業及其他運輸輔助業,其餘調查業別薪資增幅均低於整體服務業水準。工作時數方面,2024年整體服務業每月總工時達164.8小時,與2023年持平。本次調查業別中,公車客運、快遞及軌道運輸業蟬聯前3大長工時業別,反映出基礎交通與物流系統的勞動結構壓力。 台灣於2025年正式進入超高齡社會,根據國發會推估,至2030年全台勞動力缺口將達48萬人,預期對於以人力密集為主的流通與生活服務業將帶來顯著挑戰。產業勢必面臨人力招募困難、工時延長與服務品質不穩等困境,甚至可能成為超高齡社會下脆弱度較高的產業環節。因此,未來流通研究所針對台灣「流通&生活服務業勞動力變化」關鍵數據進行調查,以每人每月總工時、每人每月總薪資、受雇員工人數等3項指標為基礎,並以服務業整體工時&薪資水準進行劃分,透過象限圖進行綜合分析。同時結合台灣&日本65歲以上人口佔總工作人口比例、六都主要服務業別雇用員工數、各細項職務別職缺數以及近五年大專生就業業別流向數據,自多元角度勾勒出台灣流通&生活服務業勞動力分布樣態及趨勢變化,期望做為掌握當前勞動力市場結構性問題與觀測整體流通與生活服務業勞動力結構與產業人力資源規劃的基礎。