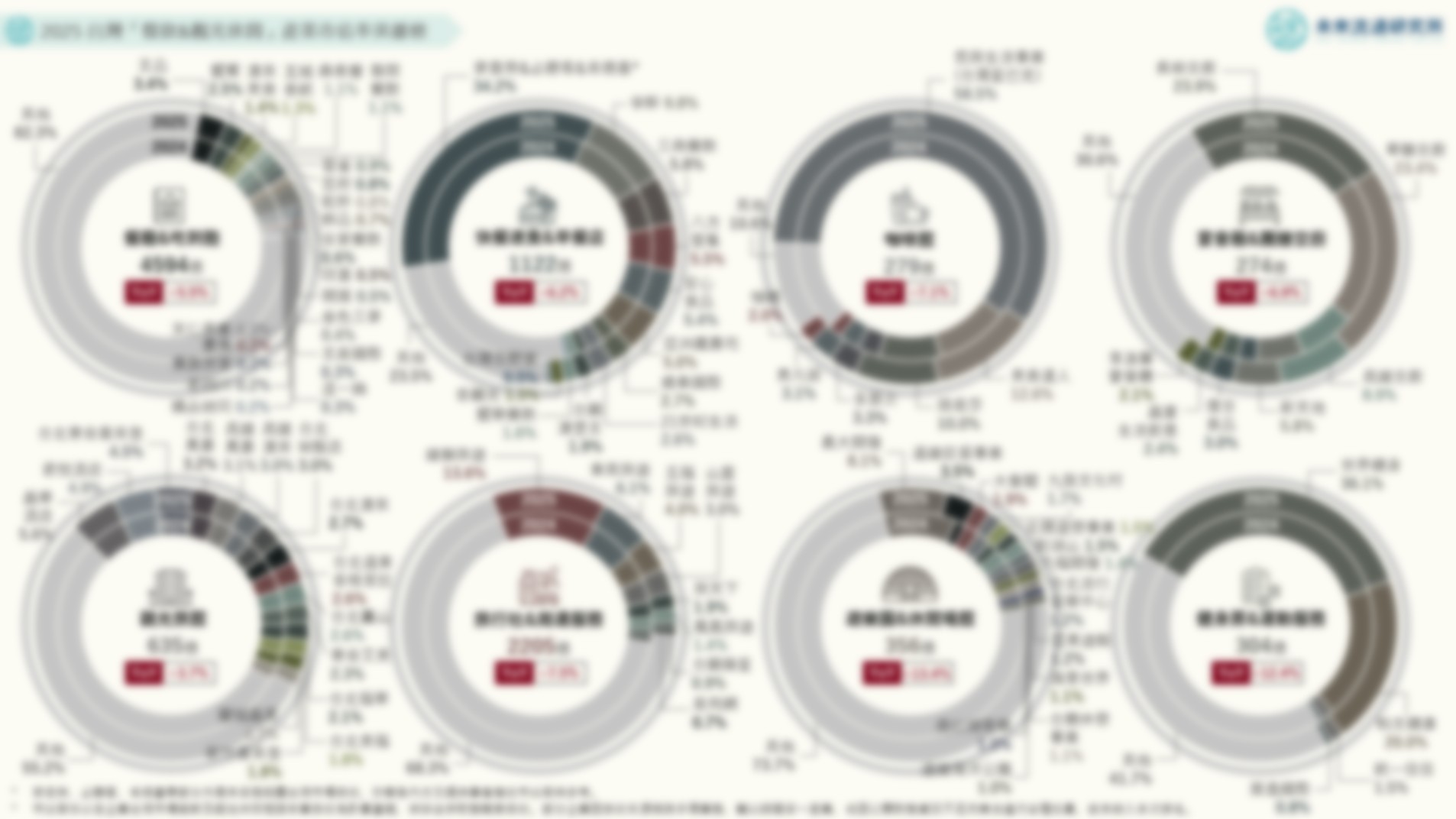

2025台灣「餐飲與觀光休閒」產業市佔率英雄榜

3個台灣2025「餐飲&觀光休閒」產業市佔率關鍵情報: 💡餐飲產業:一般餐廳業以多品牌集團為主要成長動能;咖啡館業集中度居首位;中型速食、連鎖早餐、空廚業者成長亮眼 💡旅遊產業:觀光旅館業成長集中於都會區,台北W及台北漢來表現亮眼;大型旅行社市佔率下滑,旅遊服務市場朝多元化發展 💡休閒產業:遠雄巨蛋與北捷遊憩事業成長顯著,都會型場館成為休閒市場新動能;健身及運動服務業CR2增至56.1% 從產業經濟與競爭結構角度觀察,市佔率具備較營收變動指標更高的相對性與產業可比較性,能夠更加細緻地錨定個別企業於所在產業中的相對位置與滲透表現。尤其在餐飲服務、觀光旅遊及休閒娛樂等業者眾多、消費選擇高度分散的服務型產業中,市佔率不僅是衡量企業市場地位與品牌影響力的核心指標,甚至能夠直接影響業者在營收穩定性、品牌影響力、資源整合以及長期獲利能力等領域中的表現。一般而言,較高的市場佔比通常代表業者具備更為廣泛的品牌觸及、顧客基礎與通路網絡,並能夠在採購、行銷、會員經營及資源整合等方面形成規模效益;在高度依賴品牌信任、消費體驗與口碑傳播的餐飲及觀光休閒產業中,領先業者亦較有能力將既有客流轉化為跨品牌、跨場域或多元服務收入。此外,在產業逐步邁向成熟、連鎖化與整併階段時,市佔率的結構組成與長期變動,亦可作為觀察產業生命週期、競爭門檻及市場資源流向的重要依據。 本次調查結果顯示,2025年台灣一般餐廳業(含吃到飽餐廳)中,王品、饗賓、漢來及瓦城等大型集團持續擴大營運規模,惟受商圈特性、菜系偏好、價格帶與在地消費需求等因素影響,整體產業仍維持高度分散的競爭結構,單一品牌或集團難以全面涵蓋不同區域與消費情境,市場仍由眾多單店、區域型業者及中小型連鎖品牌共同構成。相較之下,咖啡館業為本次調查中集中程度最高的業別,2025年前三大品牌合計市佔率達81.1%,反映大型連鎖品牌藉由密集展店、產品標準化、會員經營及外帶需求,持續強化規模優勢與市場滲透率;快餐速食與早餐店產業呈現大型連鎖品牌市佔率與排名相對穩定、中型連鎖業者成長表現亮眼的市場結構。此一趨勢顯示日常餐飲需求正由少數大型速食品牌,延伸至早餐、鍋貼、壽司及其他兼具高消費頻率與剛性需求特性的餐飲型態;宴會廳及團膳空廚業方面,空廚業者近年以長期累積的中央廚房、食品安全管理及大量標準化生產能力為基礎,將業務延伸至鮮食製造、團膳、零售及電商通路,在業務範圍擴大及通路布局日益多元帶動下,營收規模與市佔率均顯著攀升。 觀光旅館業方面,2025年前三大業者合計市佔率略降至15.0%,反映市場在新設及新進旅館陸續加入市場,以及地理區位、住宿定位、客源結構與單館規模差異等因素影響下,營收廣泛分布於不同地區、品牌及旅館類型,尚未形成由少數集團高度主導的競爭結構;旅行及相關服務業方面,雖然2025年出境旅遊人次創下歷史新高,雄獅、東南及五福等大型旅行社合計市佔率卻較2024年下滑,顯示市場新增旅遊需求未完全由傳統大型旅行社承接,而是分散至自由行、航空公司與旅宿業者直訂、線上旅遊平台、客製化行程,以及中小型專業旅行業者等多元服務管道。 場域型休閒娛樂業涵蓋遊樂園及各式休閒娛樂場館,近年成長動能趨於多元。除傳統遊樂設施與觀光目的地外,亦延伸至位於人口密集區、交通節點及核心商圈的都會型大型場館。2025年遠雄巨蛋事業與北捷遊憩事業市佔率快速提升,顯示場館營運業者透過增加活動內容、提高設施使用頻率及擴大消費情境,成功將既有交通與商圈人流轉化為實際營收基礎;健身中心與運動服務業方面,前兩大業者世界健身與柏文健康合計市佔率較2024年成長0.8個百分點至56.1%,顯示大型連鎖業者憑藉據點網絡、跨館使用、教練與課程體系及會員經營能力,持續承接市場新增消費力。不過,歸屬於其他類別中的業者佔比仍超過40%,顯示除大型連鎖健身房外,產業仍由私人教練工作室、瑜伽與皮拉提斯等專項運動空間、區域型健身房,以及賽事籌辦與專業運動服務業者共同構成。市場在朝向大型連鎖規模化發展的同時,亦持續透過專項化、個人化及彈性消費模式維持多元競爭結構。 未來流通研究所彙整台灣餐飲、觀光及休閒產業相關經營數據,並依關聯企業於特定業別所產生的營收規模進行分類與計算,定期發布主要次產業市佔率調查成果,作為觀察各業別競爭結構、企業相對位置與市場變化趨勢的分析基礎。 登入會員即可下載完整圖解情報