台灣「電子支付與純網銀」產業關鍵數據解析

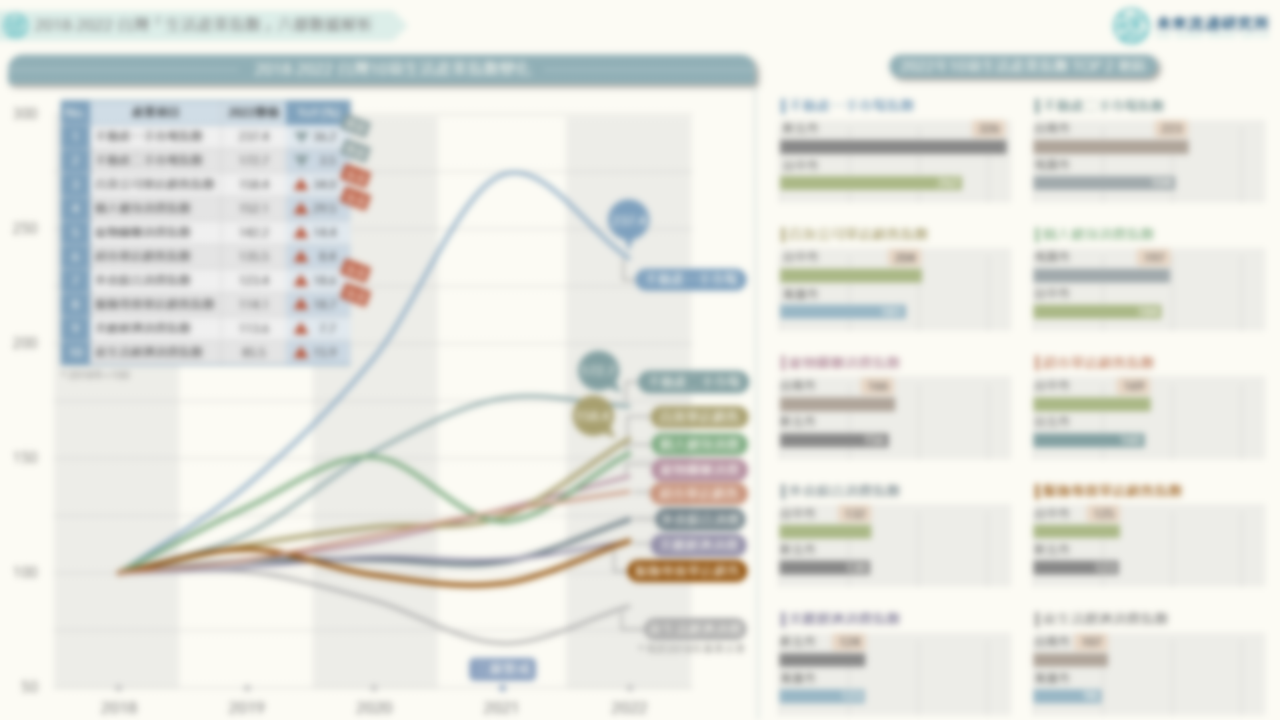

3個「台灣電子支付&純網銀產業關鍵數據」新情報news! 💡 2020-2022年電支匯兌總額翻漲371.0%最高,跨機構「購物」功能上線可望帶動電支交易金額加速成長 💡 2023Q1全支付人均交易額位居首位,一卡通MONEY人均匯兌&儲值金額遙遙領先 💡 純網銀Line Bank單年虧損突破20億元,專營電支機構全支付、街口支付、橘子支單年虧損超過2億元 支付金融為商業交易底層基礎設施,吸引零售電商集團、電信通訊/網路遊戲/社群平台企業及交通票證機構近年陸續投入戰場,將線下的通路場景競賽移轉至數位金融戰場,構成競爭激烈的產業風貌:電子支付方面,以使用人數為指標可以看到,2020年街口支付使用人數超越一卡通,並於2023Q1成為首家用戶規模突破600萬人的電支機構;2021年悠遊付使用人數超越玉山銀行與歐付寶;2022年甫開業的全支付與全盈支付,在集團通路資源的挹注下,2023Q1使用人數分別站上第3與第6名。純網銀方面,截至2023年第一季,LINE Bank、樂天銀行及將來銀行數位帳戶數量分別達148.8萬戶、15.9萬戶及29.6萬戶,其中LINE