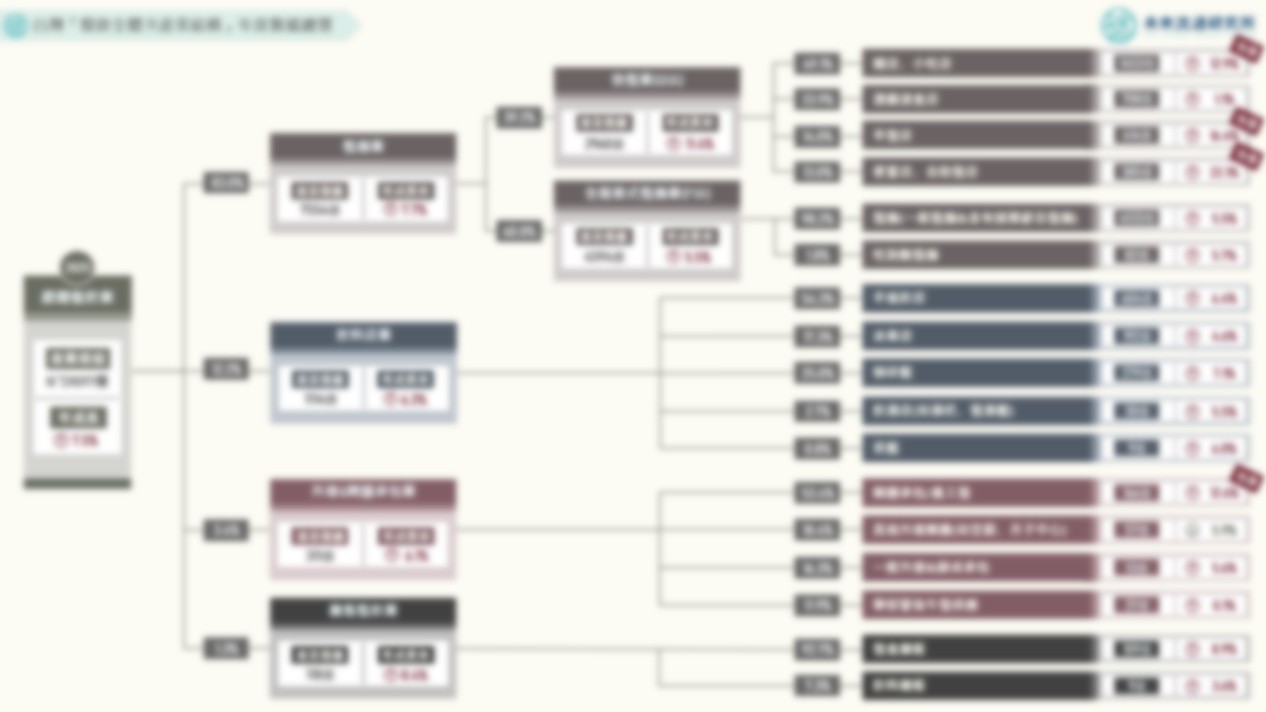

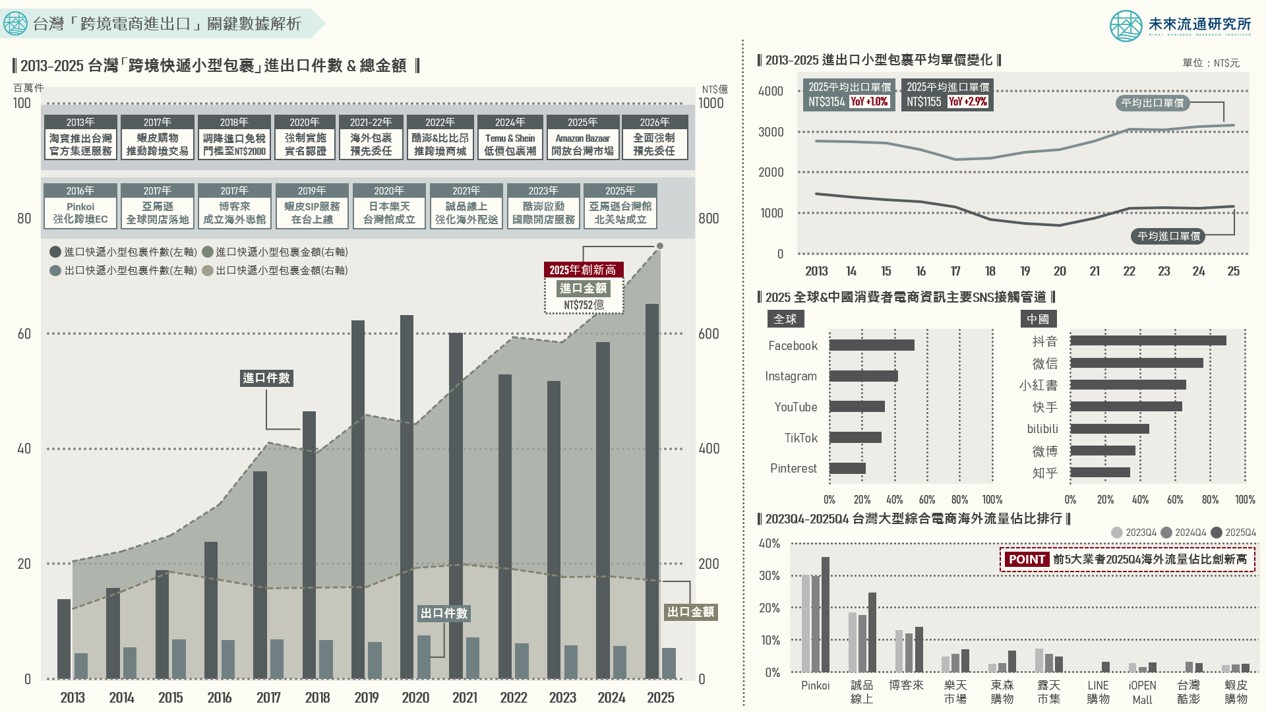

台灣「跨境電商進出口」關鍵數據解析

3個台灣「跨境電商進出口」關鍵情報: 💡2025台灣跨境電商進口趨勢:進口包裹總量年增11.4%突破6500萬件、進口金額年增14.7%達NT$752億,雙創歷史新高 💡2025台灣跨境電商出口趨勢:出口包裹總量年減5.3%連續5年衰退、出口金額年減4.3%至NT$170億,未見有效成長契機 💡社群平台成為跨境電商重要流量入口:Facebook、Instagram、YouTube具主導優勢,服飾、3C、鞋履品類受消費者青睞 小型快遞包裹進出口規模變化為衡量跨境電商市場活躍度與消費動能的重要指標。本次調查顯示,2025年台灣進口小型包裹總件數年增11.4%突破6500萬件、進口金額年增14.7%達NT$752億,雙雙創下歷史新高。且不同於2018至2020年因調降進口免稅門檻形成的階段性拆單進口高峰,2024及2025年進口包裹價量同步擴張的成長特徵明確反映出跨境網購市場消費力的實質成長,顯示在日趨嚴謹的法規監管下,台灣消費者對海外跨境網購交易的消費熱情仍持續不輟。 另一方面,疫情期間累積的線上消費紅利消退後,台灣境內電商市場自高速擴張轉入低度成長,2024及2025年產業規模年增率僅達3.0%及3.4%,成長動能明顯放緩。本土電商龍頭momo購物網(富邦媒體科技)2025全年合併營收年減3.5%,為上市以來首次出現年度衰退,與近年維持雙位數成長的跨境電商進口趨勢形成顯著差異。進一步以整體金額計算,跨境電商進口規模已達境內電商市場的11.2%、首度突破一成門檻,再次凸顯海外電商跨境直送的「高哩程購物模式」已正式成為台灣消費者的日常消費型態,甚至在流量與消費支出方面對於本土電商市場形成一定程度的分流效應。 未來流通研究所針對台灣「跨境電商進出口」關鍵數據進行調查分析,並持續追蹤歷年跨境快遞小型包裹進出口件數、總金額,及每件包裹平均單價變化,結合大型綜合電商平台海外流量佔比變化、全球消費者電商資訊主要SNS接觸管道等關鍵指標進行分析,做為掌握產業變化動向的參考基礎。 登入會員即可下載完整圖解情報 單篇購買Single Purchase