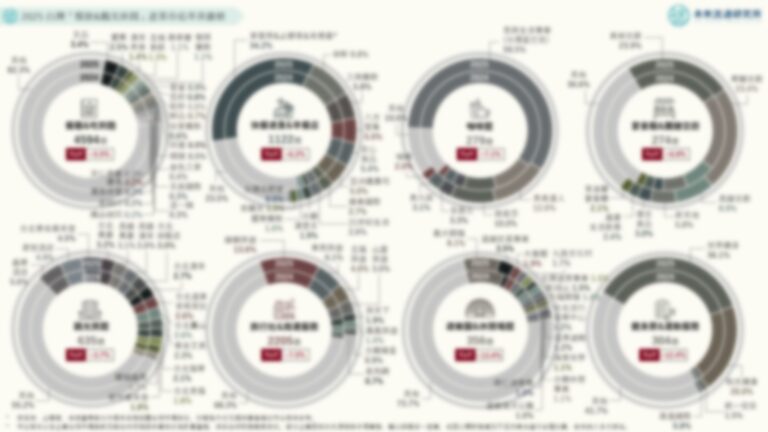

3個台灣「生活次產業」六都結構&單店營業額關鍵情報:

💡核心都會區集中業別:運動&休閒教育業、課業輔導&專業考試補習業六都集中度超過87%,KTV業台北市佔比大幅攀升

💡穩定在地分散型業別:美麗經濟業、洗衣店業、健身房業需求與人口分布高度連動,市場結構均衡穩定,六都佔比差異有限

💡景氣循環&區域重組型業別:不動產仲介業、夾娃娃機店業受資產市場與消費型態影響,單店營收與區域排名波動幅度較大

生活產業涵蓋範疇廣泛,與民眾日常需求動向及生活型態緊密連結,不僅是觀察民間消費與剛性需求走勢的重要指標,更是反映人口結構、都市發展與社會趨勢的關鍵產業型態。近年在機構投資人及大型連鎖集團的布局帶動下,傳統以分散經營為主的生活服務業態,逐步轉型為具規模化與標準化特性的產業體系,帶動連鎖加盟、品牌經營與數位化管理快速發展,使多項生活業別由過去以個體經營為主的型態,轉變為資本與創新匯集的競爭戰場。

本次調查顯示,不同生活服務業別展現多元空間分布特徵,反映各業態對於人流結構、消費力與區位條件的依賴程度差異。其中運動與休閒教育業、課業輔導與專業考試補習業、以及KTV業六都集中度普遍超過85%,反映出上述業別高度依賴人口密度、交通便利性與消費集聚效果,屬於典型的都會導向型產業;相較之下,美麗經濟、洗衣服務、健身房業需求則與人口分布高度連動,市場結構相對均衡,六都佔比差異有限,顯示其以在地生活圈為主要服務範疇,具備穩定且廣泛的內需基礎;另一方面,不動產仲介業、夾娃娃機店業則呈現較高波動性,營收區域排名與單店營收隨景氣循環與消費行為變化而明顯起伏,其中不動產仲介業主要受資產市場與政策環境等因素影響,夾娃娃機店業則與商用不動產供需及娛樂消費型態密切相關,兩者均屬於具循環性與區域重組特徵的業別。自區域結構觀察,台北市持續於多項生活服務業別中位居首位,惟領先幅度未出現零售與餐飲產業中的壓倒性差距,新北市、台中市與高雄市則在人口規模、都市擴張、產業投資等基礎上,於不同生活服務業別中展現獨特優勢。

未來流通研究所每隔一年(於雙數年度)針對台灣主要生活業別區域組成結構與單店營收進行系統性調查分析,做為深入觀測各類型生活服務市場組成與發展差異的重要基礎,以進一步辨識不同城市於內需消費力、各類型通路密度與經營模式上的差異變化。