【商業數據圖解】2019-2025H1台灣零售次產業「季節性營收變化」數據解析

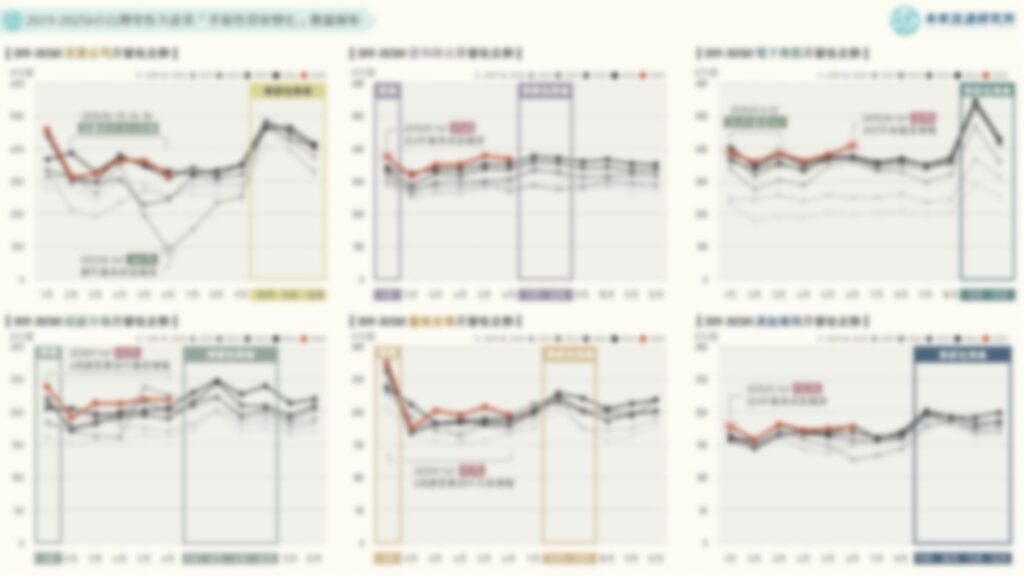

3個2019-2025H1台灣零售次產業「季節性營收變化」關鍵情報: 💡產業成長型態結構走勢優異:便利商店、超級市場業展現最強零售成長結構樣貌,季節性影響較低且成長型態清晰 💡穩健成長、季節波動較溫和:量販賣場、美妝藥局業全年營收平衡與營運穩健性持續優化、具避開購物季競爭壓力結構優勢 💡季節波動顯著、成長力趨緩:百貨公司、電商購物業淡旺季銷售額落差幅度顯著,產業近年自高速成長進入平緩發展階段 「季節性營收變化」為零售產業的核心結構特徵之一,同時也是協助業者進行營運判斷與策略規劃的重要指標。藉由觀察營業額的季節性波動,能夠有效掌握不同通路類型的消費週期淡旺季規律及判斷各通路間的季節關聯性,同時辨識是否存在因外部因素(如氣候異常、政策變動或公共衛生等特殊事件)所導致的營運起伏。對於採購策略、庫存管理、促銷規畫、廣告投放、商品組合優化以及供應鏈調節等營運決策具備極高的參考價值,亦為新事業開發與投資評估提供重要的支援佐證。 進一步透過跨年度趨勢分析,季節性營收數據亦可反映各業別營運特性與成長潛力。例如若產業各年度月營收曲線穩定向上堆疊攀升且線段間距清晰,表示該業別於全年各月份均具備穩健成長動能;反之,若各年度月營收曲線呈現交織重疊甚至向下跌破過往營收水準,則代表該業別面臨成長動能趨緩或衰退挑戰。另一方面,平穩的全年月營收曲線通常代表該業別營運表現具備抗週期特性、淡旺季波動幅度較低,具避開購物季價格競爭壓力的結構優勢;劇烈震盪的曲線則意味著該業別對於季節因素影響相對敏感,營運表現高度依賴特定促銷檔期與季節性需求,業者需更加精準地掌握行銷時機與資源調配以應對營收波動帶來的挑戰。因此,分析季節性營收走勢不僅有助於提升短期營運效率,更是零售業中長期發展策略與風險管理的重要參考依據。 本次調查顯示,便利商店業及超級市場業為近年成長型態結構最為優異零售通路業別。上述兩項業別於調查期間(2019-2024)均展現逐月穩定向上堆疊的月營收曲線型態,全年度營運表現穩定、淡旺季波動幅度較低,且於消費力較強的旺季期間均能夠展現逐年成長走勢,顯示消費者對於上述通路型態具備強烈的消費偏好及忠誠度。其中超市業2025H1產業規模較2024年同期攀升6.6%,創下2020年後同期最高成長幅度,且增幅為本次調查6項業別中最高,反映出超市產業近年優異的市場滲透能力。 量販賣場業及美妝藥局業受惠於商品結構聚焦於生鮮食品、日用品、清潔美妝與藥品醫療器材等剛性需求品項,於調查期間展現穩健溫和的成長型態結構。尤其量販賣場業2025H1產業規模較2024年同期攀升5.2%,創下2022年後同期最高年增幅,於本次調查6項業別中排名第二,展現相對強勁的成長動能。顯示領導型業者藉由經營轉型、強化商品結構以及持續向超市型態通路延伸等多元策略,不僅有效強化自身競爭優勢,亦同步擴大對於整體產業的影響與推升力道。此外,量販賣場業過往季節性營收波動幅度相對顯著,例如最具代表性的1月份營收佔全年產業規模比例可達9.6%-11.2%,不過近年在領導業者陸續跨足或與超市業別合併經營等因素影響下,預期整體產業淡旺季震盪幅度將逐步降低,有助於提升全年營收平衡性與營運穩健性。 百貨公司業及電商購物業屬於產業規模震盪較為劇烈的零售通路型態。本次調查顯示,上述兩項業別歷年月營收曲線較難以形成持續向上堆疊的清晰成長結構。其中百貨公司業月營收曲線走勢呈現彼此交錯,顯示產業進入成長動能重整的震盪階段。此外,百貨業全年度淡旺季銷售波動幅度顯著,第四季受周年慶等促銷活動帶動,呈現明顯峰期效應,最高月份(10月)單月營收佔全年營業額比例達10.3%至13.7%;電商購物業月營收曲線於2019-2021年間展現堆疊間距清晰、逐年顯著攀升的階梯式成長走勢,產業擴張動能穩健且具延展性。不過,2022年後營收曲線轉為緊密交疊、線段間距趨於緊縮,反映出產業自高速成長階段進入平緩擴張的發展走勢。此外,電商購物業受雙11、雙12等大型購物節慶影響,淡旺季營業額落差偏高,11月單月營收佔全年營收比例近12%,若加計次高峰12月份,旺季雙月合計營業額佔比更突破20%,呈現出高度集中於特定期間的銷售特性。 未來流通研究所以台灣6大零售通路業別(百貨公司、便利商店、電商購物、超級市場、量販賣場、美妝藥局)為調查對象,追蹤過去六年(2019-2024)以及2025上半年月營收變化並進行分析計算。完整呈現各通路季節性營收變化,並針對各業別近年營收波動幅度及營收成長型態結構進行分析比較,以精準掌握各零售通路型態近年發展樣貌。 本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」 關聯資料(點擊前往): 2025【商業數據圖解】2024台灣「零售與電商」產業市佔率英雄榜 2025【關鍵排行圖解】2024台灣「連鎖加盟產業TOP 60」產業成長率與單店營業額 2025【商業數據圖解】台灣「流通及生活服務業勞動力變化」關鍵數據解析 2025【市場預測圖解】台灣「電商物流」關鍵數據與市場預測 2025【商業數據圖解】台灣流通產業「另類消費指標」數據解析 2025【商業數據圖解】台灣「零售次產業」六都門店數與門店密度解析 2025【產業地圖圖解】台灣「軌道經濟」商圈流量與百貨商場產業地圖 2025【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽 2025【商業數據圖解】台灣「零售與電商次產業」中短期趨勢回顧與展望 2025【商業數據圖解】台灣流通產業「外資來台」近十年關鍵數據解析 2025【商業數據圖解】2050台灣「超高齡社會」流通業的未來 資料來源:未來流通研究所 【Key Data Diagram】Analysis of Seasonal Revenue Trends in Taiwan’s Retail Industry (2019–2025H1) 相關文章Relevant Articles 【商業數據圖解】台灣主要零售業別商品結構基因圖譜 2025/12/16 【商業數據圖解】台灣網路使用行為:線上零售「流量通膨」時代 2025/11/26 【關鍵排行圖解】2024台灣「連鎖加盟企業」營收排行TOP 60 2025/11/21 【產業地圖圖解】海外「實體零售AI科技導入案例」地圖 2025/11/18 【市場預測圖解】2015-2028 台灣「包裹數量」結構趨勢與人均變化 2025/10/29 【市場預測圖解】台灣零售業「點數經濟」規模與產業動向 2025/10/23