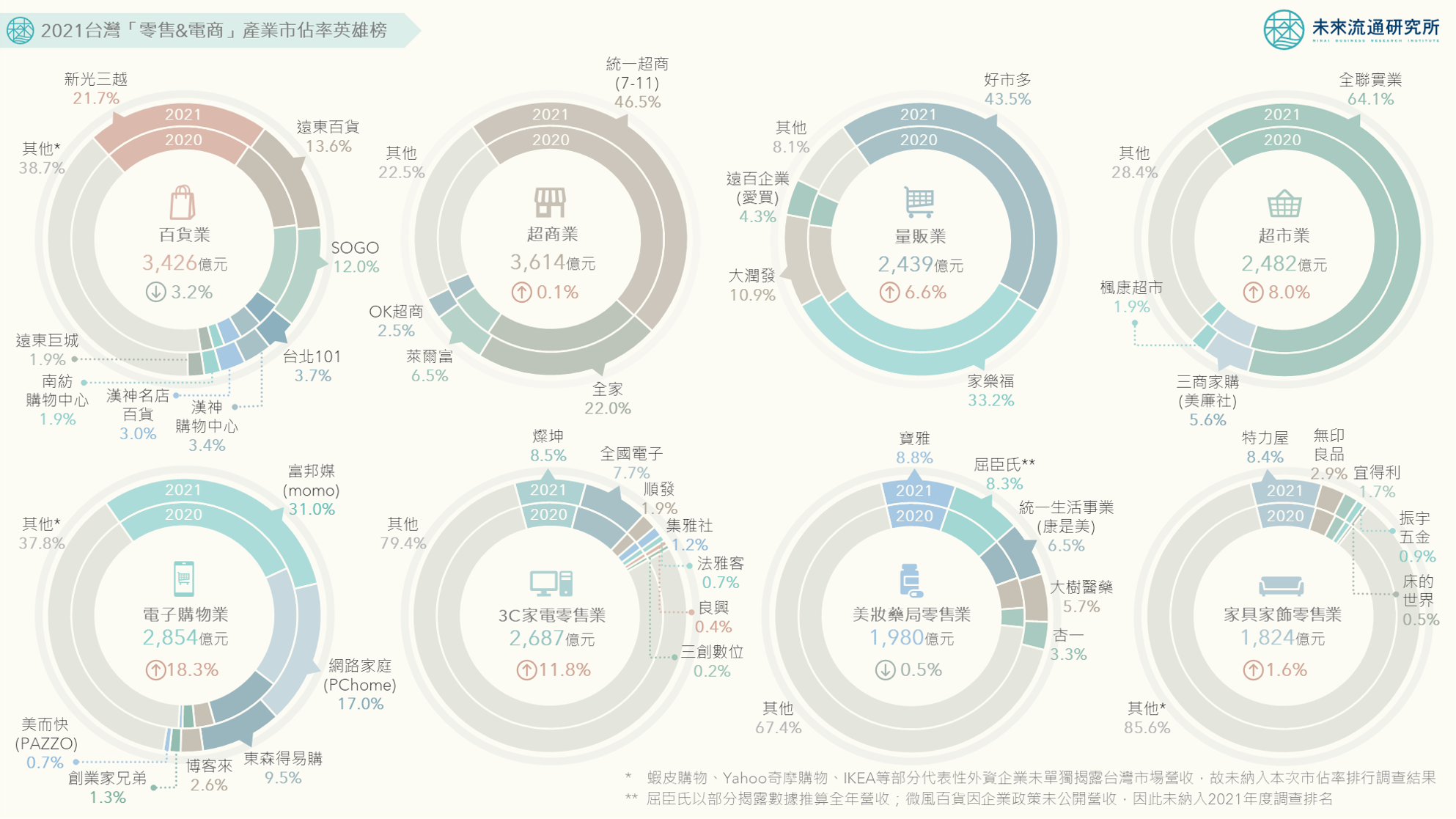

3個台灣2021「零售&電商」產業市佔率新情報news!

💡 零售龍頭影響力持續提升:百貨、超商、量販、超市前2大企業市佔率達35%-77%

💡 電商產業邁入高集中化階段:momo & 蝦皮購物近2年市佔率及線上流量大幅攀升

💡 併購大戰重塑產業風貌:統一集團描繪台灣OMO生活全通路藍圖

「市佔率」在零售&電商產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。擁有市佔優勢的零售企業得以享有較高現金流量與規模經濟的相對優勢,在行銷折讓、採購議價、營運成本等方面均有更高機會壓制競爭對手。

疫情加速了2021年台灣零售產業市佔率版圖變動:首先,實體零售領域中,領導性企業市佔率持續提升,構成高度集中的產業風貌;其次,電商產業集中度快速拉高,少數領導性企業市佔率及線上流量大幅攀升,與其他業者間形成日益明顯的流量鴻溝。第三,2021-2022年間,以全聯實業及統一集團為首展開的跨業併購戰爭,成為零售產業OMO生活全通路的首張具體藍圖,同時也是台灣服務業發展歷程中極具意義的里程碑。

未來流通研究所團隊彙整台灣實體零售&電子商務業經營數據,以企業在台灣市場年營收金額進行計算,定期發布主要次產業別市佔率排名,並訪談多位產業資深專家,歸納市佔版圖變化所帶來的產業動向與發展趨勢。

登入會員即可下載完整圖解情報

收藏

圖解情報庫