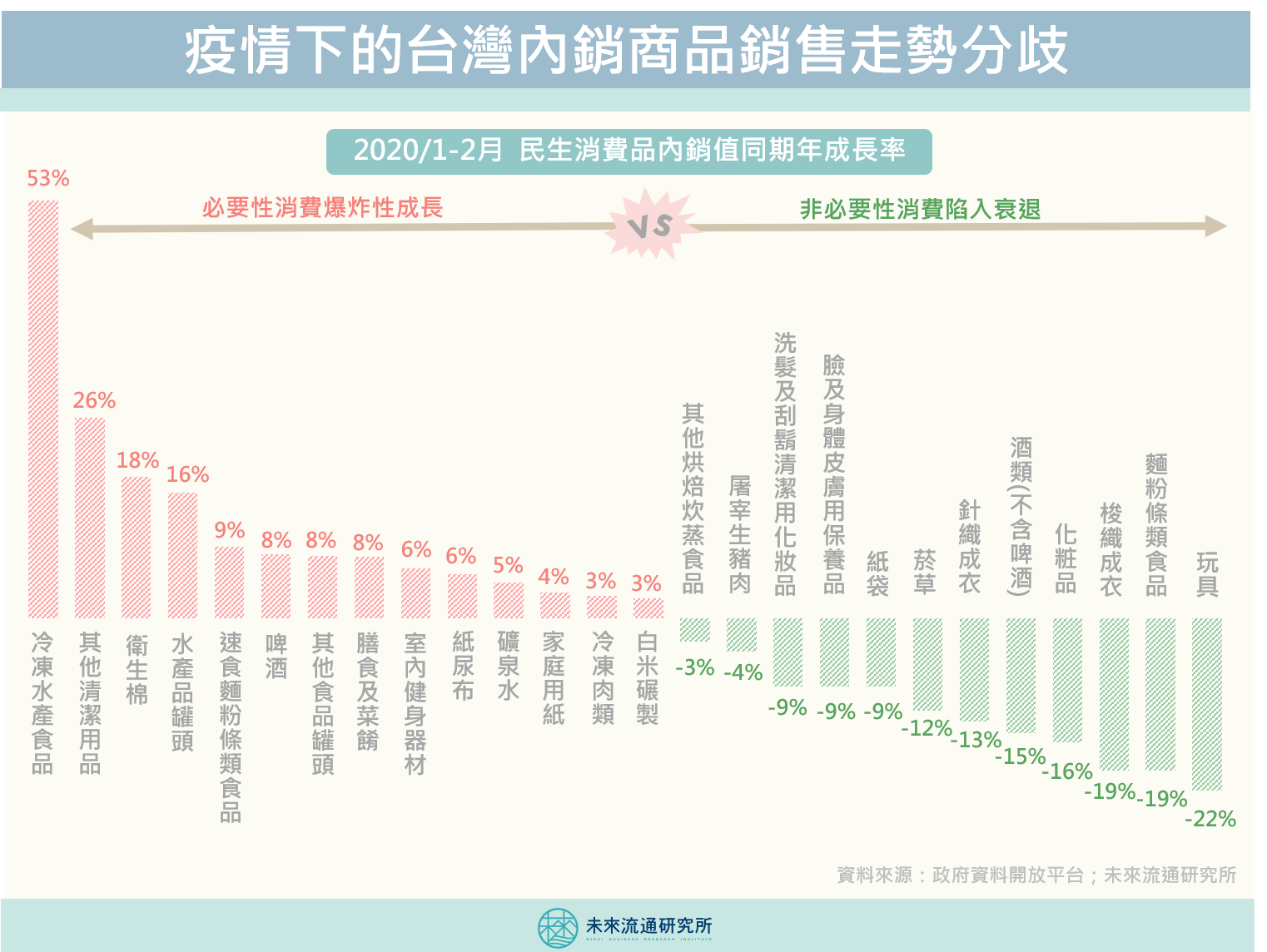

未來流通研究所繼「疫情肆虐,台灣內需服務業冰火兩極」一文後,納入「內銷商品銷售額」分析,進一步觀測台灣內需市場所受到的影響。分析2020年1-2月主要民生消費品內需銷售規模年成長率數值後,我們發現到,與兩極化發展的內需服務業走勢相同,疫情下的商品銷售表現也相當分歧。

整體來說,疫情期間消費者購買重心集中於「吃飽喝足型」的必要性消費與「防疫保健型」的目標性購物,銷售金額與去年同期相比出現顯著成長。反觀「娛樂消遣型」的非必要性支出則持續縮減,即使是在節慶購買高峰下仍舊陷入衰退。

造成商品銷售走勢兩極化的原因包括了購物目標轉變、生活與工作型態調整、以及消費通路移轉等,其中部分原因可能隨著疫情結束而恢復常態,但也有一部分的轉變可能形成持續性的影響,使後疫情消費期間的商品消費市場出現長期結構性變化。

成長陣營:「吃飽喝足型」消費

食品與家庭用品為1-2月間銷售成長幅度最為顯著的商品類別,為了防疫囤貨的積極消費心態帶動能夠長時間保存的冷凍食品/食品罐頭/速食麵/白米/礦泉水、以及家庭用紙/衛生棉/紙尿布等用品類商品銷售大幅攀升,其中冷凍水產食品更是大幅成長了53%,反映出商品市場回歸到民生消費的基本面。另外有趣的是,做為疫情下少數的日常小確幸,啤酒的銷售量也較去年同期成長了8%。

成長陣營:「防疫保健型」消費

酒精、乾洗手、洗手乳等其他清潔用品銷售規模較去年同期成長了26%,市場甚至出現不理性消費導致供不應求的情況,迫使政府必須頒布限購酒精等措施進行因應。此外,室內健身器材是這波疫情經濟下少數逆勢成長的非必要性消費項目,主因除居家時間拉長、運動中心關閉使民眾必須轉移運動場所外,不少消費者也開始接受運動提升免疫力的預防保健概念,為居家運動器材銷售開啟新增消費力。

衰退陣營:「娛樂消遣型」消費

保養品、化妝品、服飾成衣、菸草、玩具(不含線上遊戲)等非必要性消費支出大幅縮減,主因包括消費者降低前往百貨等大型通路進行購物、居家上班使服飾保養品需求降低等短期因素外,較令市場擔憂的原因還包括了無薪假、停工所造成的薪酬降低,上述原因有可能在後疫情期間內帶來中長期的消費降級與購物緊縮影響。

值得注意的一點是,菸草類商品銷售較去年同期降低了12%,主因除了消費者基於防疫或預防保健概念降低日常購買頻率、交際應酬場合減少以及部份娛樂場所暫停營業外,有相當一部分原因來自於旅客人數縮減導致免稅商品店銷售額大幅滑落所造成的影響。

衰退陣營:「通路支援」型商品

部分「通路支援」型商品銷售受到主要通路銷售降低以及消費者購物通路移轉的影響,連帶使銷售規模出現下滑。例如受到餐廳業者倒閉或停業、以及消費者避免前往傳統市場的影響,生豬肉、生麵條等商品銷售同步陷入衰退。而紙袋、高度酒類則受到百貨公司、娛樂場所銷售下滑的衝擊,銷售規模與去年同期相比顯著降低。此外,受到餐廳飯店營業額下滑的影響,烘焙類商品銷售也陷入小幅衰退。

收藏

圖解情報庫

相關文章

相關文章